Aiforia og Proscia indgår samarbejde for at fremskynde AI-baseret digital patologi

Uden at have læst hele teksten helt igennem, ret mærkeligt at Siemens-fyren kommenterer:

Svenja Lippok, direktør for digital patologi hos Siemens Healthineers. ”Gennem stærke partnerskaber som dem med Aiforia og Proscia fremmer vi digitale og AI-baserede patologiske arbejdsgange og skaber nye standarder for integreret, datadrevet kræftbehandling.”

Omsætningen fra den kliniske del er plottet her, det er vel værdi-driveren.

I dag blev der i øvrigt annonceret en integration af Aiforia i et amerikansk firmas patologiplatform, som har 12.000 patologer som brugere.

Kursen falder på en dag med ellers stærke stigninger.

Hvad er årsagen til denne svaghed, er der nogen, der har nogle tanker?

Det føles lidt som om, at investorerne har mistet troen på hele den hjemlige sektor, især de mindre selskaber, efter Farons og Optomeds seneste skuffelser. Jeg forventede også, at nu hvor omsætningen begyndte at materialisere sig, ville Aiforia have begejstret markedet mere, men den ryger nok med ud med badevandet. Jeg køber op i faldet og venter fortsat på vækst i omsætningen og et nulresultat

Denne aktie er godt nok en irriterende prøvelse for ens siddekød. Den daglige handel er minimal, folk er bare ikke klar over det eller interesserede nok i firmaet. Hvem sælger så, selvom der er kommet positive nyheder både i form af resultater og andre meldinger… er det skuffelse over, at aktien ikke ser ud til at reagere på det positive resultat, og at man igen skal vente et halvt år på H1-rapporten? (Der kan selvfølgelig komme nyheder i mellemtiden, og det gør der sikkert også). Eller får Inderes’ nedsættelse af kursmålet det til at se ud som om, at der alligevel ikke er et kurspotentiale, der står mål med risikoen?

Virksomheden er interessant, men aktien har på en eller anden måde opført sig ”kedeligt”, og jeg mener ikke kun, fordi den har været inde i en nedtur.

Dette er meget interessant, på nuværende tidspunkt måske allerede eller i det mindste en god mulighed for at blive en såkaldt kategorileder i et hot område. Ikke kun i forhold til produktet, men via partnernetværket og nøglekunder.

Nogle gange ligger årsagerne til kursbevægelser, der føles mærkelige, hos ejerne, ikke i selskaberne eller deres marked. Måske er det også tilfældet her.

Jeg synes også, at den sidste uges nyheder har været lovende, især i forhold til den voldsomt faldne aktiekurs, og jeg foretog en øgning på 25 procent til min i forvejen svundne position (nu omkring 0,5 procent af den samlede portefølje). Jeg formoder også, at Aiforia tynges af det dårlige generelle sentiment for denne type virksomheder, men måske også af frygten for en kommende aktieemission. Jeg har selv tænkt, at en emission er uundgåelig, men hvis firmaet udvikler sig efter forventningerne, vil værdiansættelsen til den tid under alle omstændigheder være højere, end den er nu. Til efteråret får vi at se, om jeg gættede rigtigt.

Dette er også en ret besynderlig frygt (måske reel), da den har været kendt i rigtig lang tid, og kapitalbehovet er ikke på nogen måde vokset uventet. Desuden, når opskaleringen af forretningen skrider frem efter strategien og tidsplanen, er emissionen ikke en negativ ting for investorerne, medmindre man lider af likviditetsmangel.

Kunne Farons 40 mio. € mon tømme meditec-investorernes lommer og forårsage et sådant pres?

Jeg har også selv tænkt over det, og i dag slog det mig igen, da Faron offentliggjorde vilkårene for emissionen, at der blandt dem, der har solgt Aiforia, måske er nogen, der ønsker at forberede sig på Farons emission. Handelsvolumenerne i Aiforia er små, og der er vist ikke mange sælgere og købere på færde om dagen, så alt har let ved at påvirke kursen.

Jeg tænker primært på, om indfrielsen af det potentiale kræver mersalg til eksisterende kunder, eller om de 7-8 mio. € kommer fra allerede indgåede kontrakter og blot venter på at komme op i fuld fart. Hvis jeg husker rigtigt, nævnte Jukka i et interview, at der i år påbegyndes forhandlinger om kontraktforlængelser med nogle hospitaler, forhåbentlig lykkes det at få solgt flere produkter

Det kan betale sig at læse IPO-prospektet og se, hvad der stod i det. Tilliden er blevet undermineret af flere aktieemissioner siden da. Værdisætningen var sat for højt, og det skyldes også arrangøren af udbuddet. Man skal have fast grund under fødderne for at få de tidligere ejere med i emissionerne igen. Derfor ville det være klogt at opbygge nye former, f.eks. et partnerskab med en større aktør, i stedet for igen at gå i de nuværende ejeres lommer – eller rettere sagt, nu har man fået nye ejere til en brøkdel af IPO-prisen. Der er nok rigeligt at tænke over for bestyrelsen og den administrerende direktør, som også ejer aktier. Og så er der udsigt til alle mulige optioner med disse værdisætninger. Hvordan skal tilliden mon genopbygges? Det samme gælder for andre underskudsgivende virksomheder, der blev børsnoteret under emissions-hypen. Der er masser af disse historier, og snart kommer der måske et firma, der producerer bjælkehytter, og et slikfirma på børsen. Det er ellers noget af en “high-tech” på børsen til den tid.

Jeg prøvede også selv at tjekke, hvad den adm. direktør siger.

Omkring kl. 12:30 i webcasten lader det dog en del stå åbent for fortolkning.

Min fortolkning er, at denne liste nu genererer de 2 mio. EUR i recurring revenue, og potentialet, når alt er i fuld gang, er 7-8 mio. EUR i recurring revenue med de listede kontrakter. Det vil sige, når de indgåede aftaler er taget bredt i brug; ramp-up tager tid, selvom aftalen er i hus.

Man kunne tænke, at når man her i opstartsfasen kun har 2 mio. EUR i recurring revenue, hvordan skulle helheden så – med ramp-up og alle modeller indregnet – stoppe ved kun 7-8 mio. EUR-niveauet? Der er trods alt aftaler på listen, som knap nok er kommet i gang.

For det andet, hvis der er ikke-indgåede aftaler (konkurrence) eller modeller under udvikling, tælles de vel ikke med, selvom han naturligvis taler om potentiale.

Jeg husker ikke selve børsnoteringen (IPO), da jeg efter et hurtigt kig besluttede ikke at deltage. Men på KL’s (Kauppalehti) debatforum fandt jeg målene fra tidspunktet for børsnoteringen… vi er 2 år bagefter i forhold til at blive cashflow-positive, ellers er de vist blevet overholdt ret godt, og de langsigtede mål er uændrede eller delvist hævet (f.eks. størrelsen pr. kunde for de 50 nøglekunder).

Her er det kopieret fra KL-siden:

Kortsigtede forretningsmål:

Opnå CE-IVD-mærkning for seks AI-modeller til klinisk diagnostik

Opnå fem kunder inden for klinisk diagnostik

Opnå ti store kunder fra medicinalindustrien

Nå ud til over 5.000 brugere

Mellemlange forretningsmål:

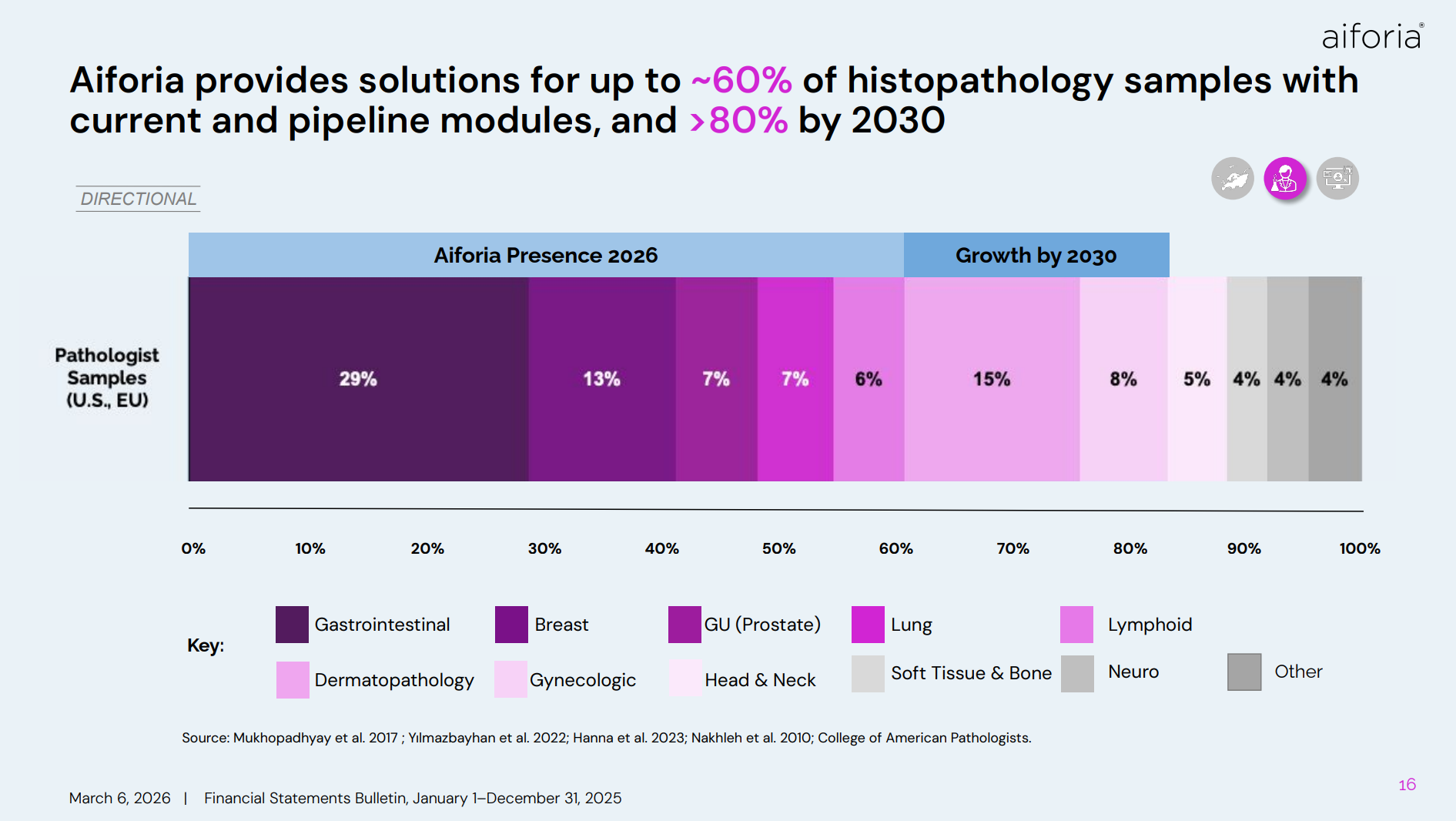

Skab en produktportefølje, der dækker 80 % af patologens diagnostiske arbejdsgang

Opnå positivt nettocashflow fra driften inden udgangen af 2025

Opnå en omsætning på over 100 millioner euro

Nå ud til 20.000 brugere

Opnå 50 nøglekunderelationer, der i gennemsnit genererer 250.000 euro i årligt tilbagevendende omsætning pr. kunde