….”uppenbarligen av någon anledning överförts till förvaltarregistrering.”

Ursäkta mig, men jag kan inte tro att aktier av en slump flyttas till förvaltarregistrering utan ägarens uttryckliga önskan, även om man byter bank. Orsakerna kan var och en fundera på själv.

Här är Siltanens förhandskommentarer inför Aiforias H2-resultat på fredag den 6.3.

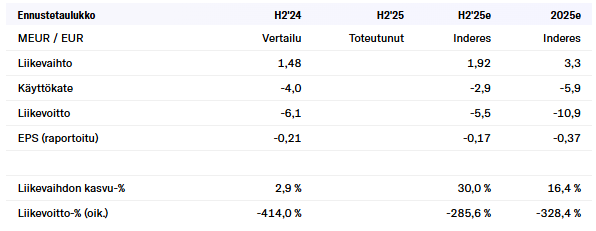

Vi förväntar oss att Aiforias omsättningstillväxt accelererade mot slutet av året, stöttad av upprampningen av kliniska kundrelationer. Vi bedömer att resultatet förblev förlustbringande. I rapporten fokuserar vi särskilt på omsättningstillväxten, utvecklingen av orderstocken samt den uppdaterade bedömningen av finansieringens tillräcklighet.

Siffrorna har summerats, och så här ser det ut. Någon guidning för 2026 ges inte separat.

I förhållande till Inderes förväntningar ligger den översta raden något över i pengar (220 k€), och procentuellt sett ännu tydligare.

De nedersta raderna hamnade däremot under, vilket innebär att kostnaderna var lite större.

Nåväl, kostnaderna/förlusterna är i vilket fall som helst stora; positionerna, scope och tillväxt är det som gäller.

Omsättningen för H2 2025 och H2 2024 innehåller bidrag som av någon anledning intäktsförs under omsättningen i stället för på kostnadsraderna. Trots detta ändras inte den fina tillväxtprocenten för H2 2025.

H2 2025: (2140-296)/(1479-226) => 1844/1253 <=> tillväxt +47%

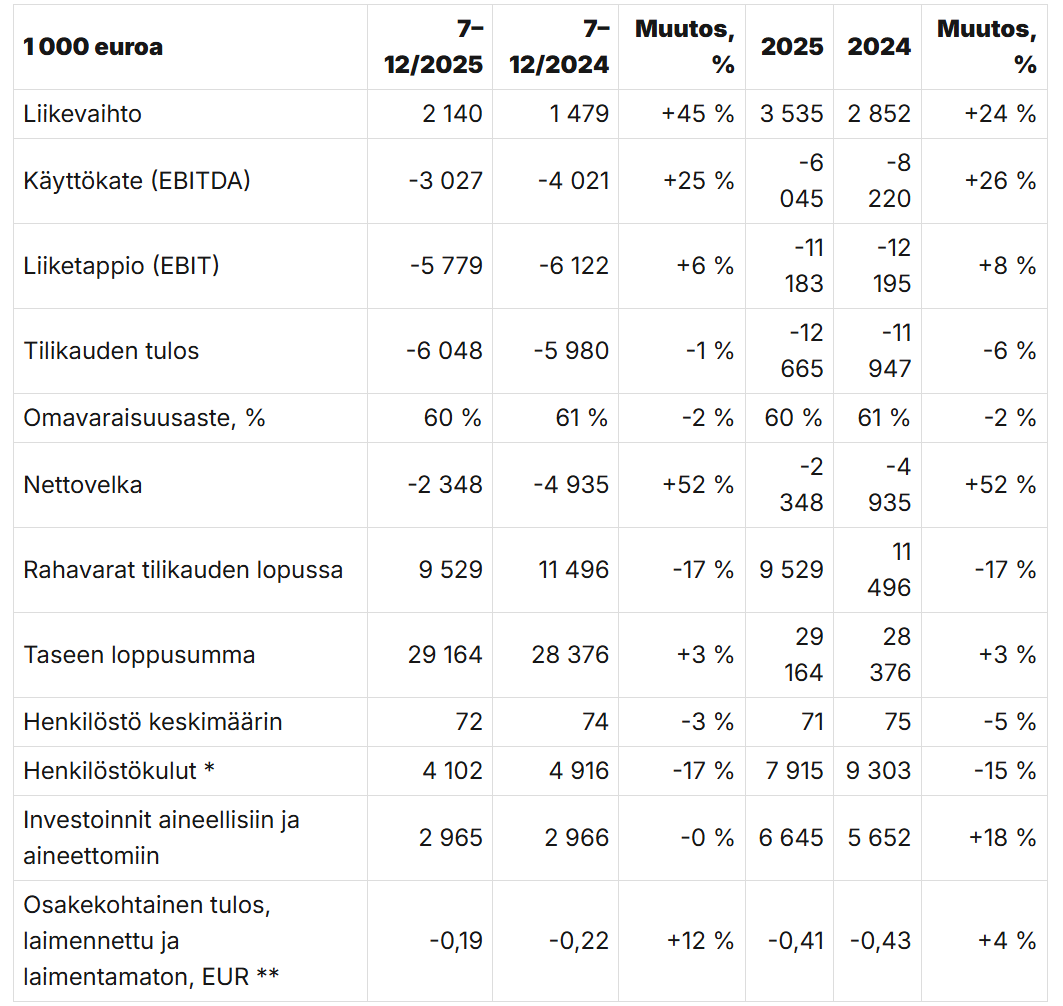

Juli–december 2025

Omsättning

Under juli–december ökade koncernens omsättning med 45 procent och uppgick till 2 140 (1 479) tusen euro.

Omsättningen bestod av försäljning av Aiforias programvarulösningar och tjänster till kunder inom både den kliniska sektorn och preklinisk forskning. Av omsättningen kom 10 % (40 %) från Finland, 17 % (45 %) från Nordamerika och resterande totalt 73 % (15 %) från Europa och övriga världen. Tillväxten i omsättningen för den kliniska sektorn var 65 % under juli–december 2025.

Övriga rörelseintäkter bokfördes till 296 (226) tusen euro. Av detta utgjorde intäktsföring av produktutvecklingsbidrag och andra bidrag 296 (224) tusen euro. Bidragen var relaterade till det EU-finansierade Decider-projektet som koordineras av Helsingfors universitet, samt intäktsföring av bidragsdelen av ett lån lyft från Business Finland. Andelen valutakursvinster från försäljning uppgick till 0 (1) tusen.

Ett fint halvår enligt min mening. Äntligen fick vi den där länge efterlängtade tillväxten, till och med över prognoserna. Kostnadssidan kommer nog att ordna upp sig med tiden, med tanke på att den kliniska sidan har så pass bra marginaler.

Om det är möjligt för @Antti_Siltanen att ställa frågor till Jukka, skulle det gå att höra sig för om det finns några stora upphandlingar i sikte eller kända för i år?

Jag tillägger här att det rör sig om kundrelationer och offerter från större aktörer. Upphandlingar är tunga och privata aktörer agerar direkt om produkterna effektiviserar verksamheten.

Vid en snabb anblick, bra jobbat! Omsättningstillväxten från de kliniska kunderna har äntligen kommit igång. Den tröga utvecklingen av den kliniska omsättningen har, såvitt jag förstår, varit en faktor som har oroat investerarna under de senaste halvåren. Enligt min mening fick storyn ny energi nu.

Jag skulle vilja ställa en fråga till VD:n: finansiering kommer troligen snart att ordnas igen. Då kursnivån är på all time low, vore inte en företrädesemission en mer rättvis lösning för alla ägare än en riktad emission, om kursen håller sig (kanske i väntan på emissionen?) på dessa betydligt lägre nivåer än tidigare?

Vi hinner nog få ut H1/26-rapporten innan nästa emission behövs, så om tillväxten i klinisk användning fortsätter bra (och varför skulle den inte det) så lär kursen inte vara så här låg, med tanke på emissionen.

Blir det en Inderes-intervju med VD:n?

I så fall skulle jag vara mest intresserad av utsikterna för hur kassaflödet från investeringar kommer att utvecklas (förhoppningsvis minska).

Frågorna blev tyvärr missade i all hast mellan rapporten och webcasten/intervjun. Avsikten är förstås alltid att plocka med frågor.

Det här är en vinkel som lyfts ganska ofta. Vanligtvis är bolagens svar något i stil med att: en riktad emission är smidigare, billigare och tar mindre tid, så det ligger i alla aktieägares intresse.

Det här kommenterades väl i webcasten. Det finns numera transkriptioner från webcasten där det är ganska smidigt att kontrollera exakt vad som sades.

Kan någon hjälpa till med vad dessa ”Poster som senare kan komma att omföras till resultatet” är? Hur stor är sannolikheten att de blir resultatpåverkande? För år 2025 handlar det om 875 k€ och enbart för H2 664 k€.