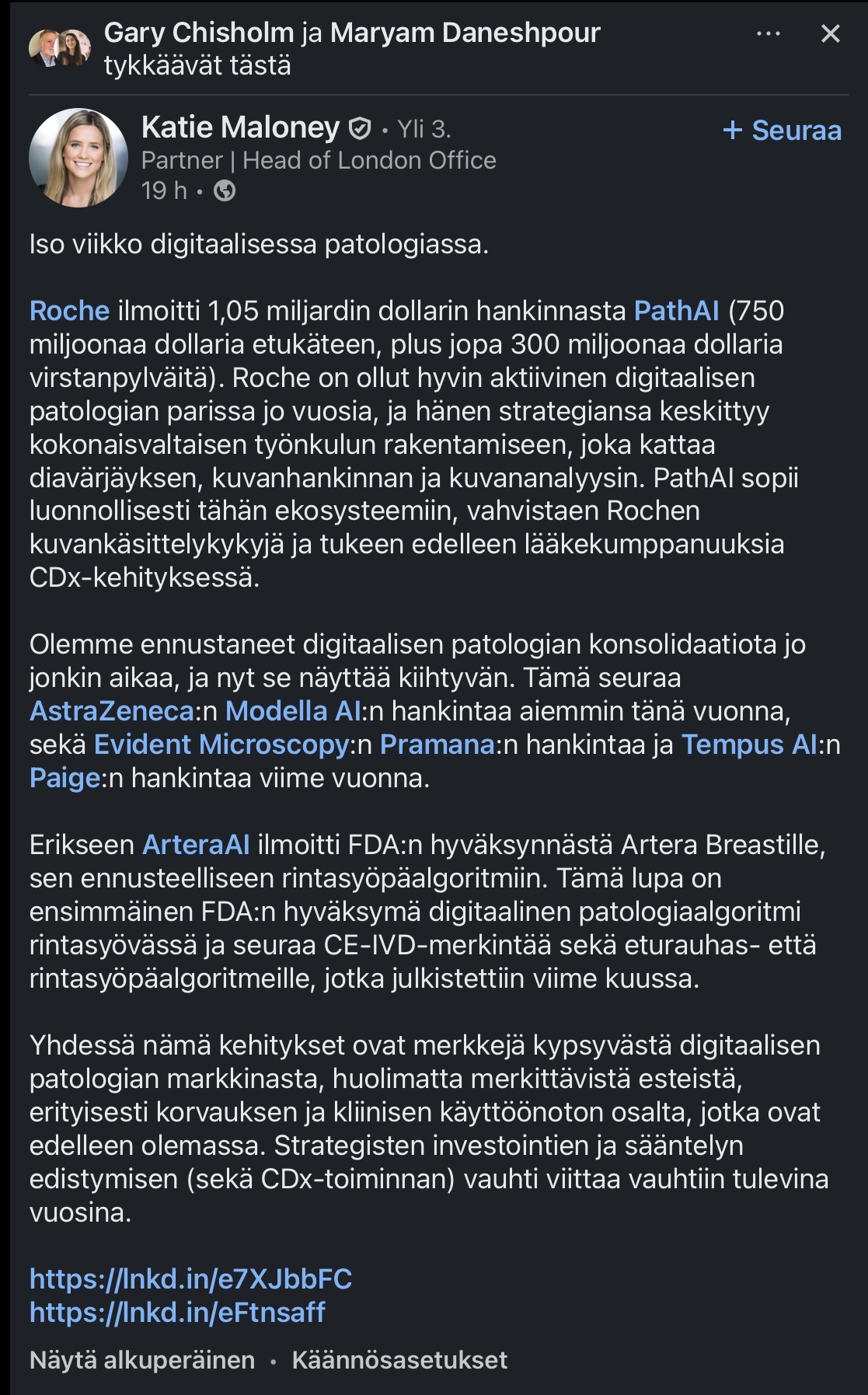

En kommentar til den igangværende konsolidering vedrørende de seneste handler.

Gary Grisholm, som er en amerikansk salgsforstærkning, der sidste år skiftede fra konkurrenten Ibex digital patologi til Aiforia, anerkender opslaget fra Aiforias synspunkt. LinkedIn står for eventuelle oversættelsesfejl.

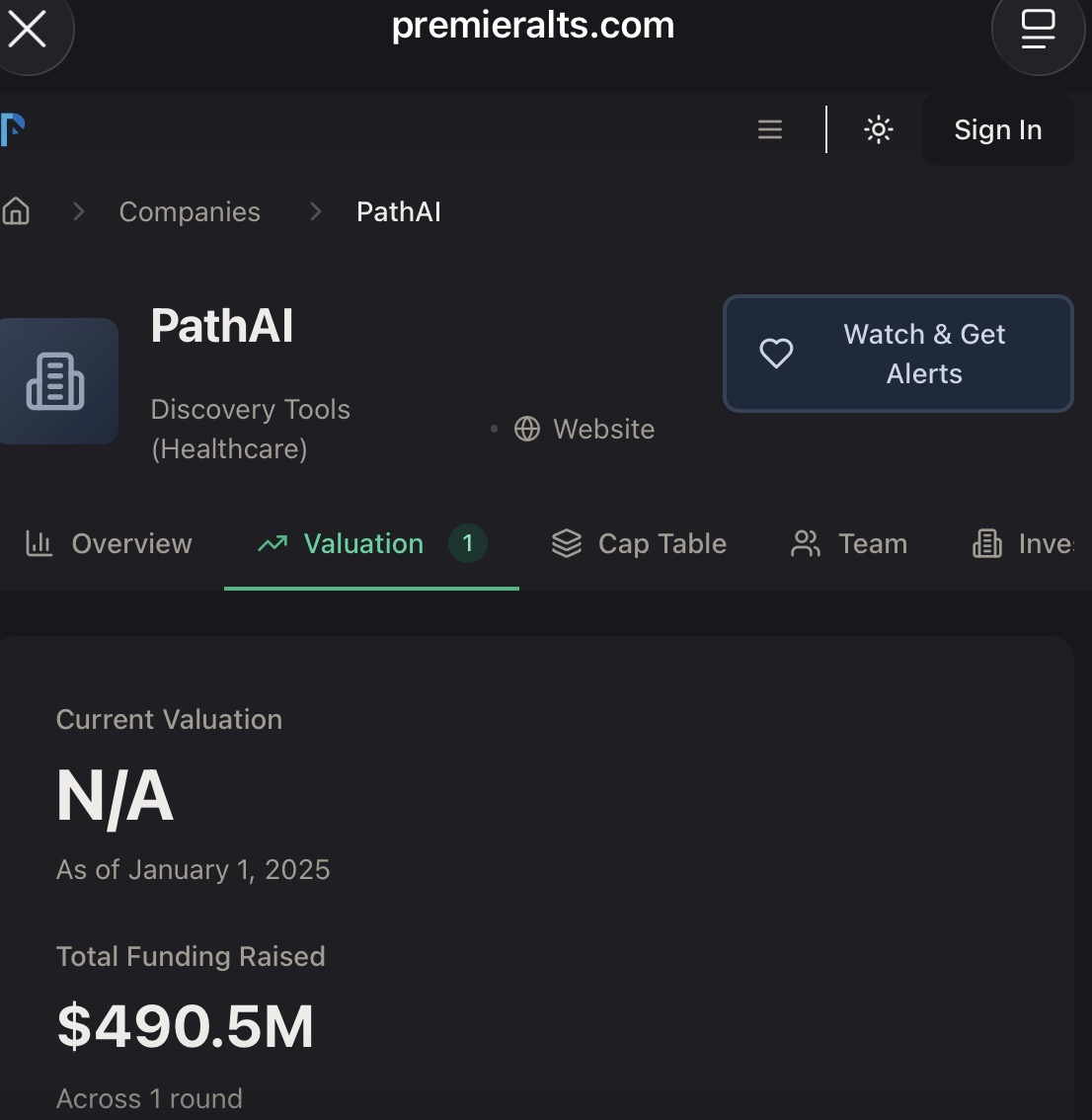

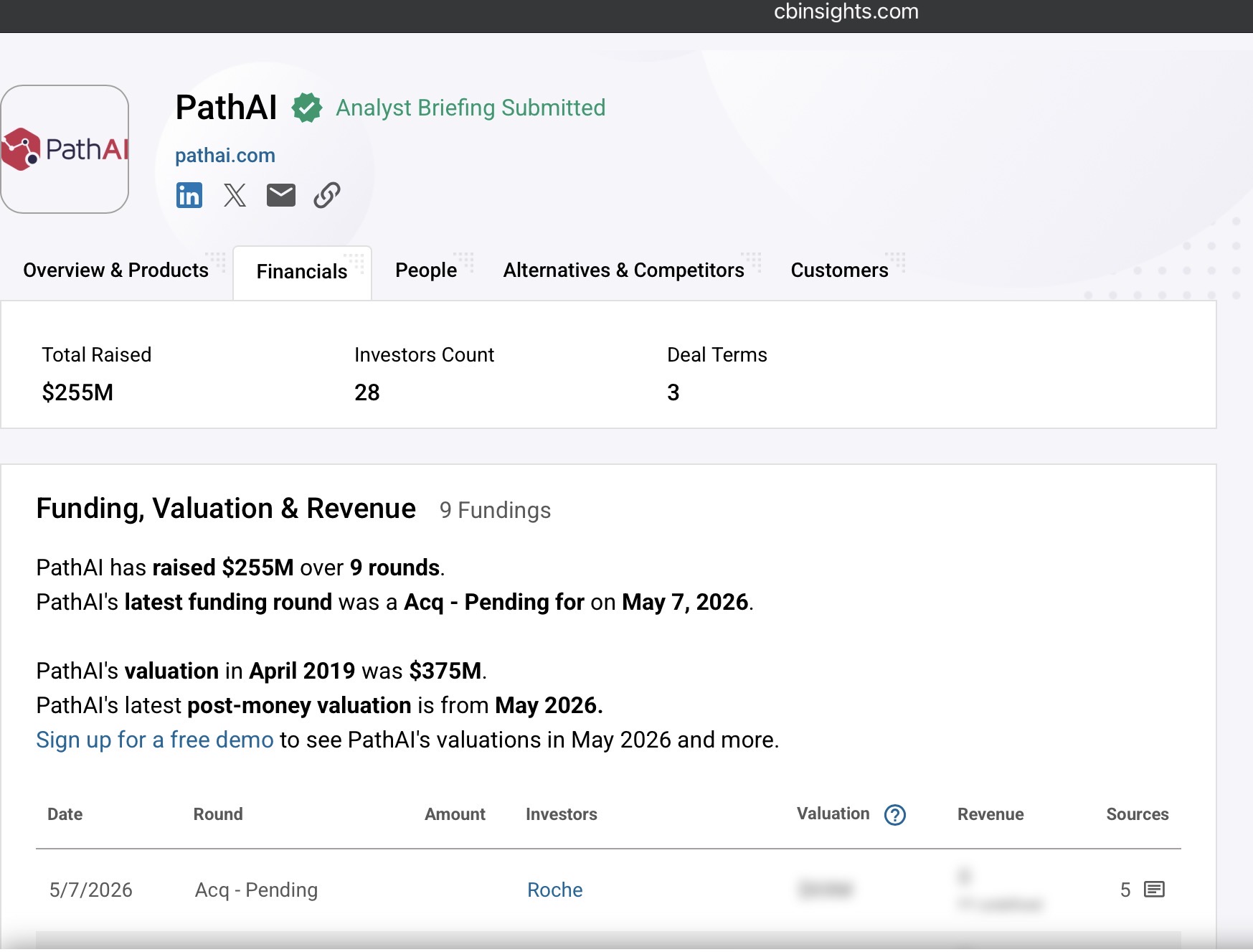

Path AI var ganske rigtigt en privat virksomhed, som man ikke kunne se en officiel pris på via børsen. Der er blevet postet masser af penge i den på amerikansk vis, ifølge forskellige kilder mellem 250-500 mio. USD. Dermed får investorerne i bedste fald et afkast på 2-4x.

Med de nuværende værdiansættelser på Finol (Helsinki-børsens lillebror), vil de store ejere, der sigter mod et exit, sandsynligvis ikke gøre andet end at lytte smågrinende til tilbud, hvis der skulle komme nogen. Der er uden tvivl altid observatører i virksomheder, der er interessante at integrere. Aiforia har en voksende portefølje af AI-modeller, der klarer sig godt i konkurrencen, samt værktøjer til udvikling af modeller. Et økonomisk vendepunkt vil før eller siden medføre øget interesse, når det sker.

Path AI har et lidt andet fokus end Aiforia. Aiforia samarbejder også med medicinalvirksomheder (pharma), men de kliniske modeller klarer sig overraskende godt i konkurrencen, i hvert fald i Europa, selvom vi spiller med småpenge herovre i sammenligning.

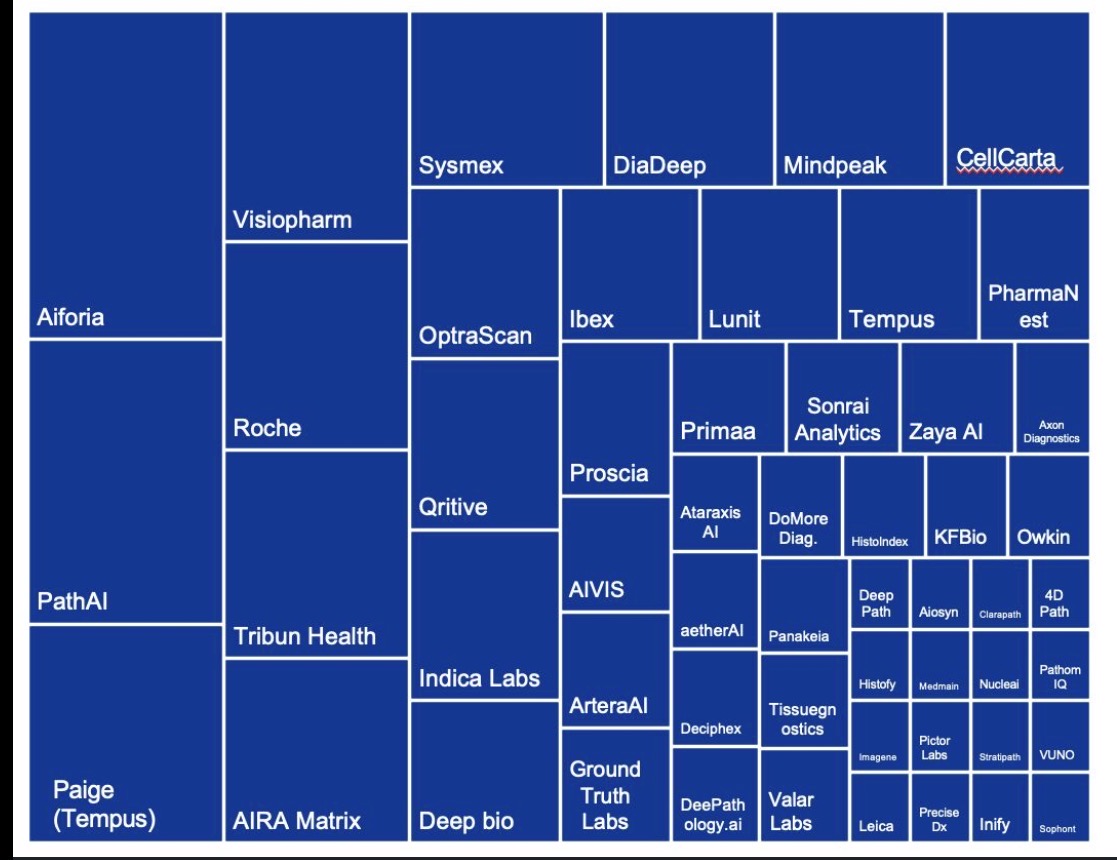

Feltet for hyldevarer-modeller (fra Katies opslag, hun er værd at følge).

Der er stadig masser at konsolidere. Hvad ligger der (lå der før Path AI+Roche) som nummer et? De, der ligger i toppen, vil sandsynligvis bevare deres position, da ingen ønsker et kludetæppe af værktøjer og leverandører.