Den där nya tråden om 100-baggers väcker stort intresse, och många av oss vanliga investerare skulle säkert vilja delta i en mer lättsam diskussion som tangerar ämnet. Eftersom det är en tråd där man hoppas hålla nivån stenhård, så låt oss se om det finns behov av en diskussion på en lite lättare nivå kring ämnet.

Det finns till exempel säkert många olika strategier för att hämta hem vinster, och som det redan förtjänstfullt konstaterades i tråden beror ett vettigt tillvägagångssätt mycket på investerarens personliga situation samt på företagets utsikter och värderingsmultiplar.

Här föreslås en tråd med lite friare ord kring detta intressanta ämnesområde.

Jag har inte själv tid att undersöka djupare och skriva en längre översikt, men har Viafin som kandidat. Marknaden växer med minst 5 % per år, EV/EBIT ca 6, utmärkt track record gällande tillväxt, ROIC ~60 % och det finns riktigt gott om tillväxtmöjligheter även i Finland. Dessutom verkar bolaget i en tråkig bransch och intresserar ingen. Om jag minns rätt är bolagets omsättning nu ~80 M€ och målmarknadens storlek är 2000 M€.

Bra öppning! Jag lägger tråden under bevakning. Diskussion om ämnet är tillåten även för oss som inte har tid att skriva uppsatser på nätet.

Vad tänker ni om bolagets börsvärde i jakten på 100-baggers? I litteraturen som behandlar ämnet föreslås det att bolaget måste vara tillräckligt litet för att kunna växa sig stort. Å andra sidan, har det undersökts statistiskt om bolag med ett börsvärde på till exempel 500 miljoner euro har en högre sannolikhet att växa 100-faldigt än bolag med ett börsvärde på t.ex. 5 miljarder?

Var tvungen att lägga till Patria på bevakningslistan själv också, även om jag fortfarande föredrar BAM. Storleksmässigt är Patria på en lämplig nivå för tillväxt, och världsdelen erbjuder säkert också god tillväxt, förstås även risk.

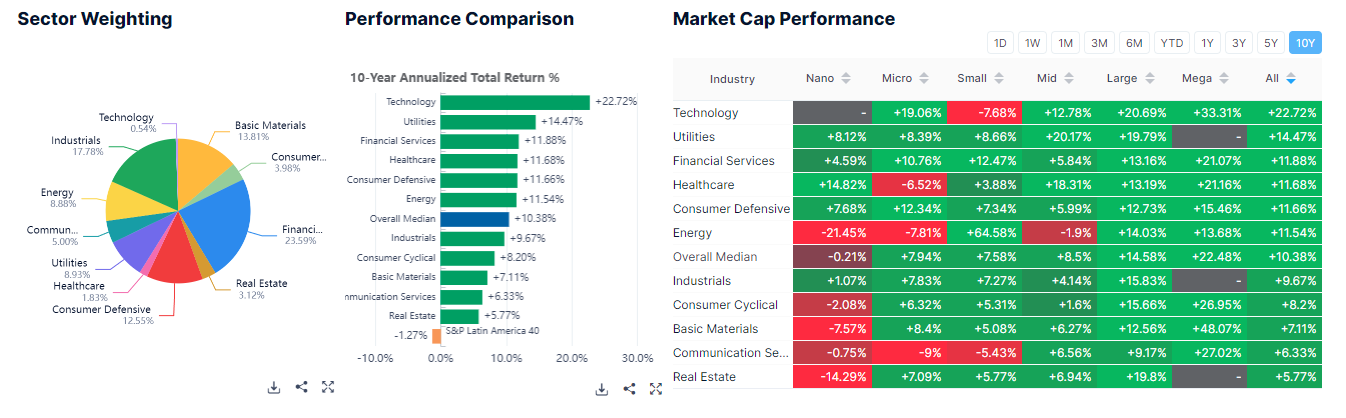

T.ex. Infra (som väl delvis räknas till Utilities?) har åtminstone under de senaste 10 åren avkastat betydligt bättre jämfört med t.ex. USA.

LatAm-utveckling per sektor:

Givetvis är historisk avkastning ingen garanti för framtiden och fastigheter som stått och stampat kan bli nästa vinnare, vilket Patria också har en liten exponering mot.

I den där andra tråden verkar begränsningen ha varit att företaget redan måste vara börsnoterat?

Själv anser jag att den bästa sannolikheten att pricka in en 100-faldigare trots allt finns i ett onoterat objekt som slutligen börsnoteras och lyckas väl där – eller som blir uppköpt med en stor premie innan det hinner till börsen. I dessa om något är ingångsvärdet lågt.

Man skulle realistiskt kunna komma åt en sådan genom till exempel en ängelinvestering i ett mycket tidigt skede eller genom att vara bland de första anställda i en startup som med tiden blir riktigt framgångsrik.

Visst är möjligheten till en sådan investering eller ”investering” begränsad för ganska många och riskerna är riktigt stora, men sannolikheten att hitta en sådan börsaktie är inte heller särskilt hög

Här kommer ett förslag, om någon mer erfaren investerare än undertecknad har bekantat sig med eller skulle vara intresserad av att titta närmare på bolaget så att vi kunde få lite åsikter om det. Min egen undersökning är fortfarande i ett tidigt skede och då min track record i allt jag rör vid är ökänt förlustbringande, vågar jag inte göra alltför stora utrop om framtiden. De tillväxtsiffror för intäkterna (+60 % per år fram till slutet av årtiondet) som nämnts i webbinarier gjorde mig dock intresserad. En liten position är öppnad och jag försöker undersöka mer om det finns anledning till systematiska ökningar över tid. Kommentarer från mer erfarna vore mycket välkomna.

Om en årlig tillväxt på +60 % skulle förverkligas under 10 års tid, skulle inte detta närma sig en 100-bagger, åtminstone i teorin? Finns det dock någon anledning till varför ledningen inte skulle kunna få de höga tillväxtsiffrorna att fortsätta även efter årtiondets slut, och är det därför man bara talar om slutet av årtiondet? Eller har man bara tänkt att det inte är lönt att ropa för högt om tiden 10 år framåt eller längre? Eller hur ska man tolka detta? Intäktsökningen återspeglas inte i aktiekursen som stigande värderingar av någon anledning x?

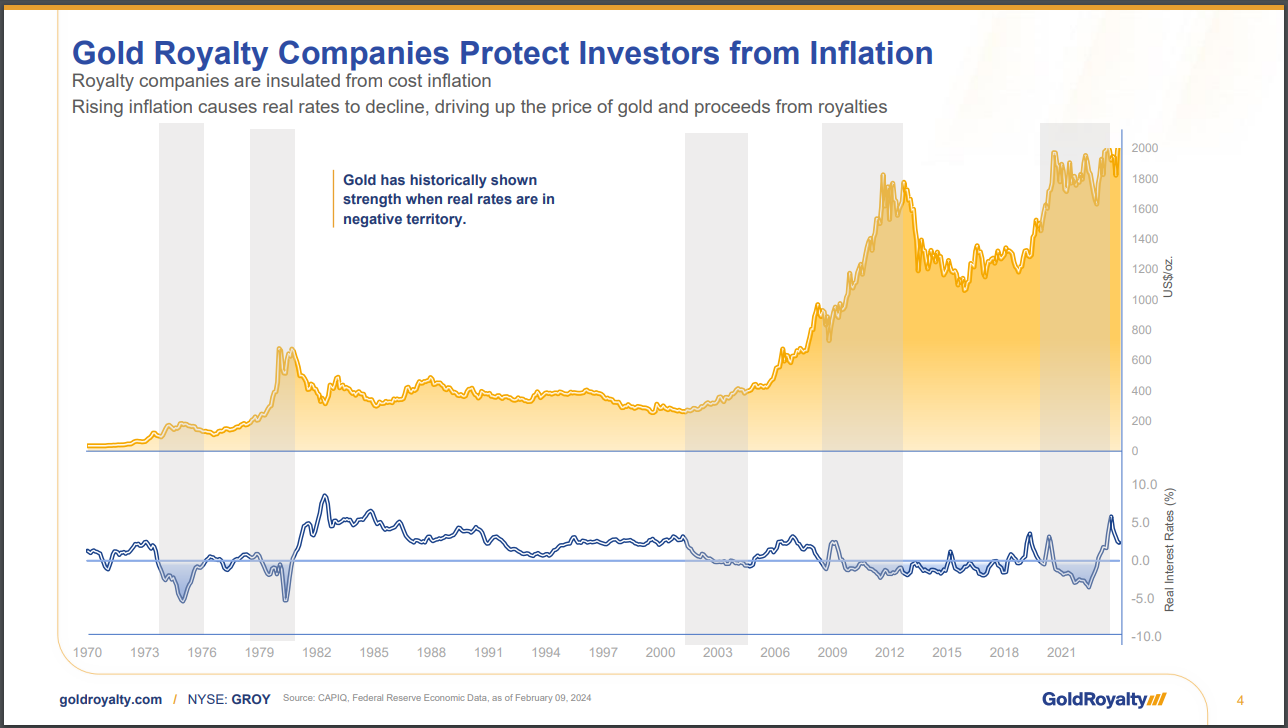

Guldpriset är nära nominella toppnoteringar, kommer ekonomisk turbulens och geopolitiska sprickor i framtiden att driva upp guldpriset ytterligare? Guld som en säker hamn om det sker en flykt från dollarn?

Hur påverkar framtida rörelser i styrräntorna guldpriset?

Centralbankerna har varit på köpsidan när det gäller guld?

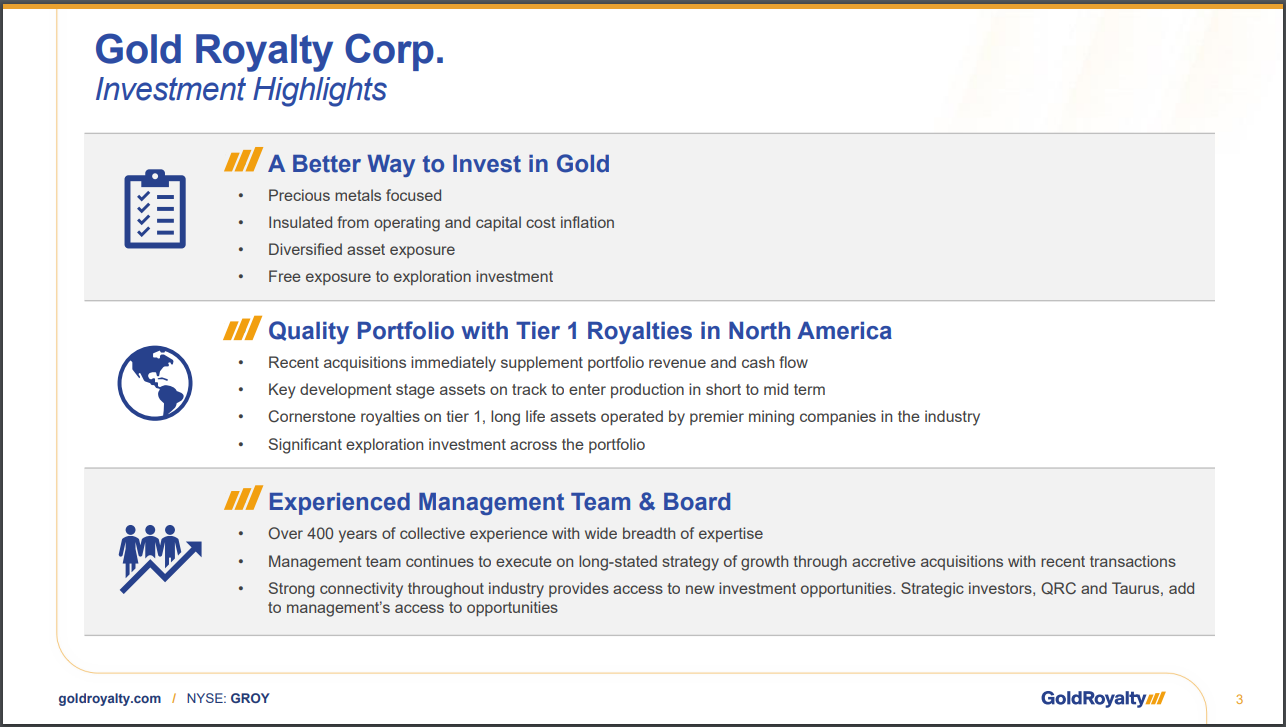

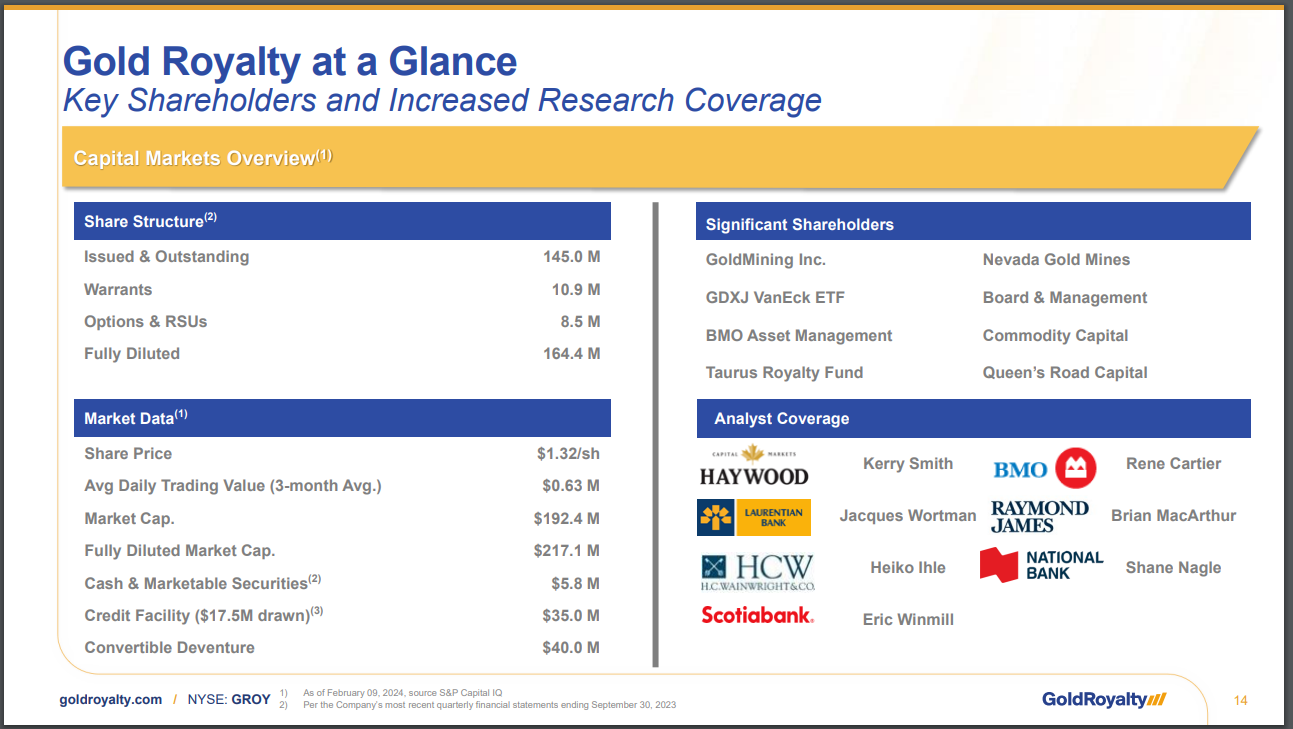

Ledningen har sammanlagt över 400 års erfarenhet från branschen

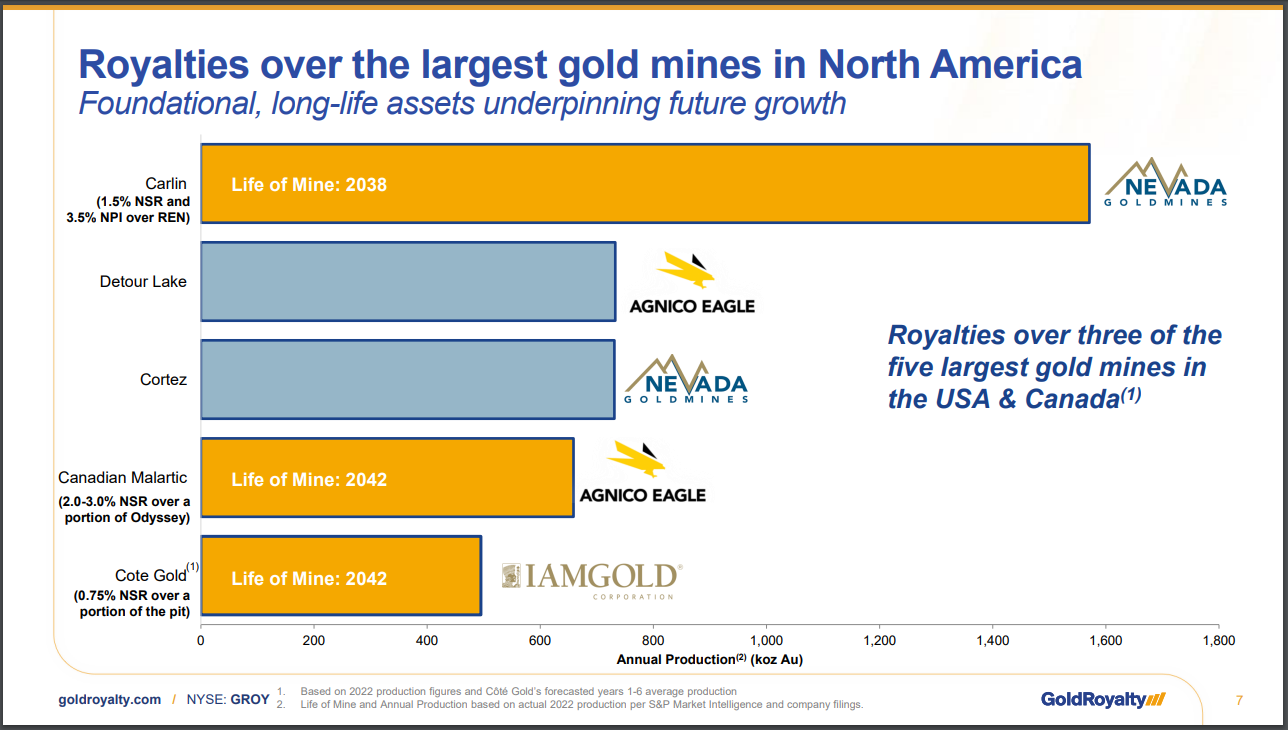

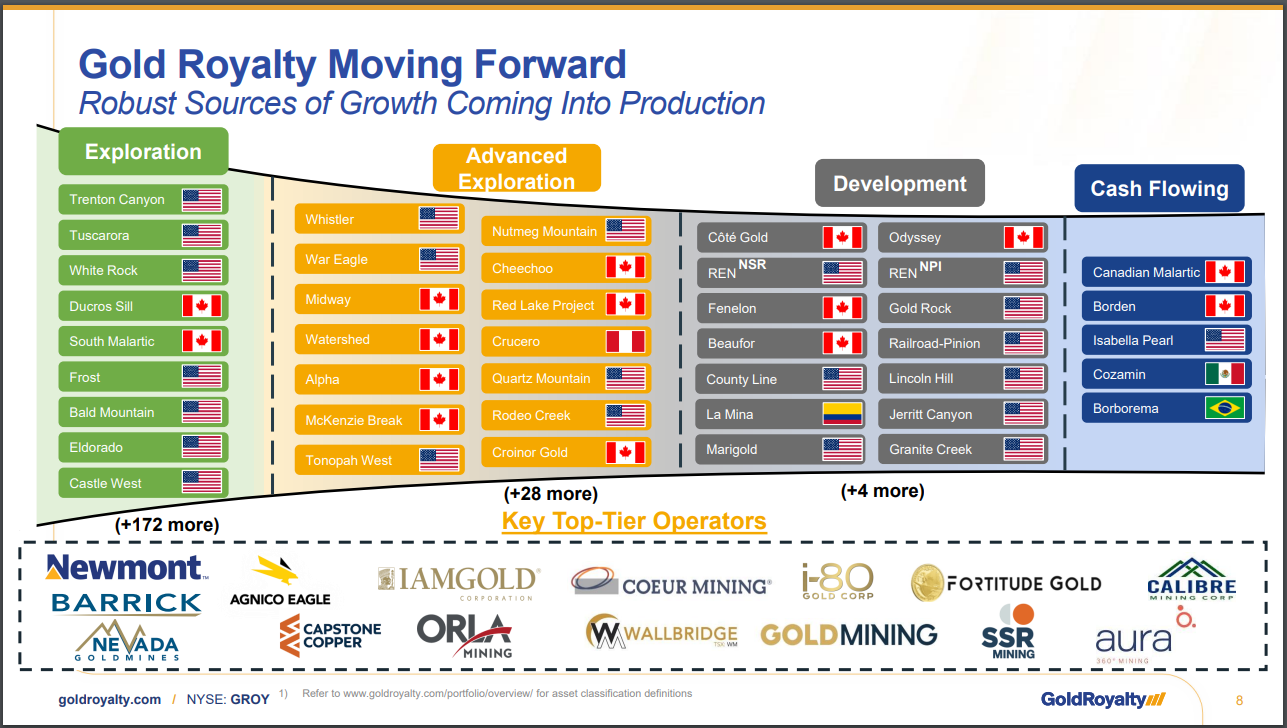

Gold Royalty är fortfarande en liten aktör, finns det gott om “runway” kvar?

Royalties i tre av Kanadas fem största guldgruvor, lång livslängd på gruvorna

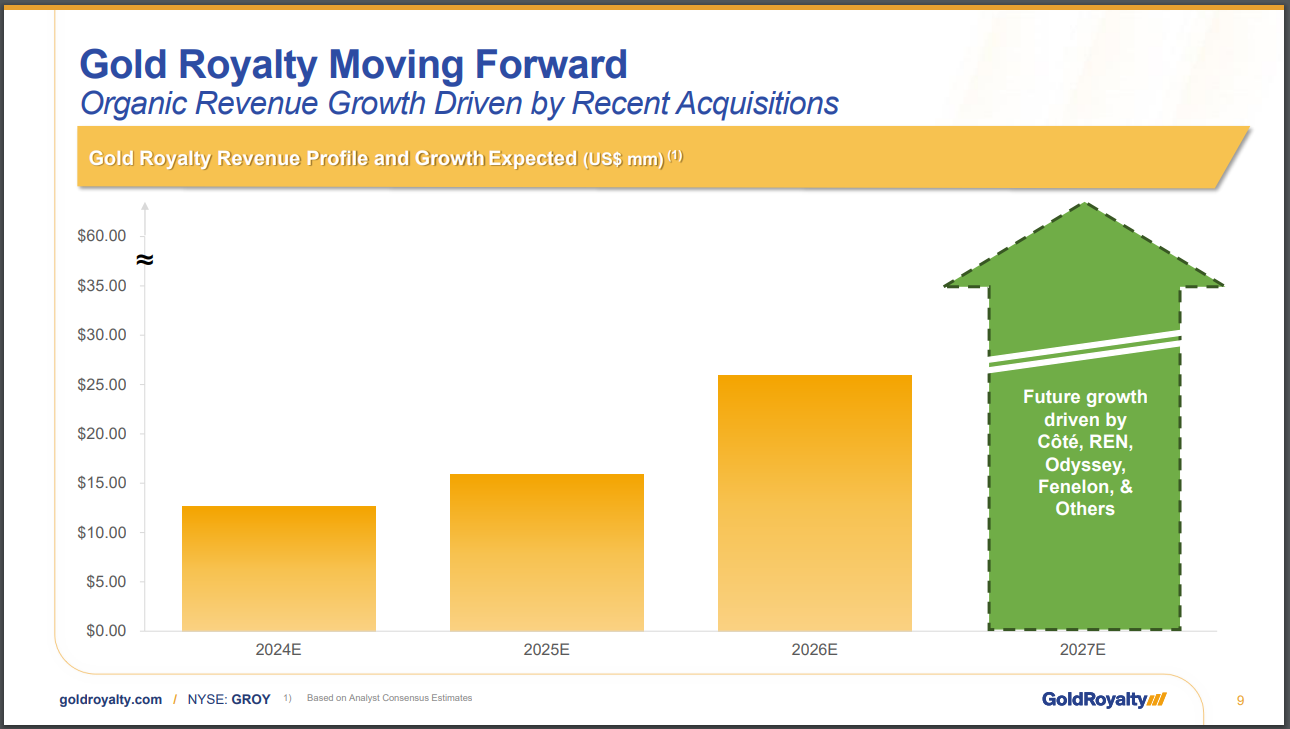

Gruvor på väg i produktion på kort och medellång sikt, kassaflödet håller på att bli positivt

När en royalty väl är förvärvad finns inget behov av att skjuta till mer pengar

Risken för ett royaltybolag är liten då gruvorna bär riskerna. Riskdiversifiering är enkel då den är spridd över flera objekt

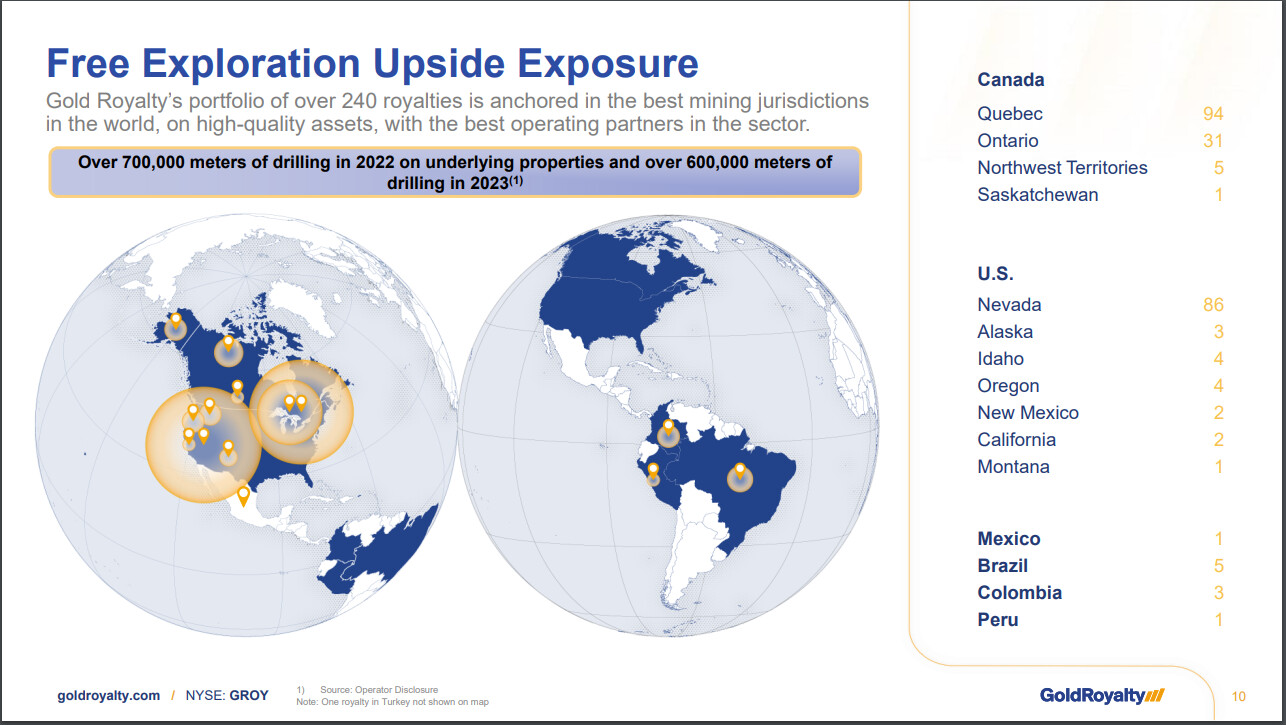

Gold Royalty har för närvarande cirka 240 objekt i portföljen. Att utöka antalet objekt (enligt VD:ns ord, t.ex. 10x nuvarande antal) skulle inte öka personalkostnaderna, är kraftig skalbarhet möjlig?

Exploration upside (prospekteringspotential) utan att behöva investera mer själv

Det finns säkert en massiv mängd saker i royalty-upplägget som jag inte förstår. Vilka potentiella risker bör man ta i beaktande?

Hittills verkar allt bara guld och gröna skogar: andra bär hela den operativa risken och inflationsrisken, och vi investerare behöver främst stressa över hur vi ska allokera allt inkommande kapital på ett smart sätt?

Min egen kunskap är mycket begränsad, men om någon mer erfaren har satt sig in i detta eller blir intresserad av att undersöka det, ser jag fram emot kommentarer med stort intresse. Vilken typ av utveckling tror ni man kan förvänta sig av detta på ca 10 års sikt?

Tack!

I mitt eget inlägg blev genomgången av royaltyverksamheten ganska bristfällig, och av en slump fick jag ett tips i kafferummet i morse om att Jackfin nyligen hade rett ut detta bra i en annan tråd.

Många gruvor verkar ligga på axeln Kanada/USA, men hur flödar royaltyerna geografiskt?

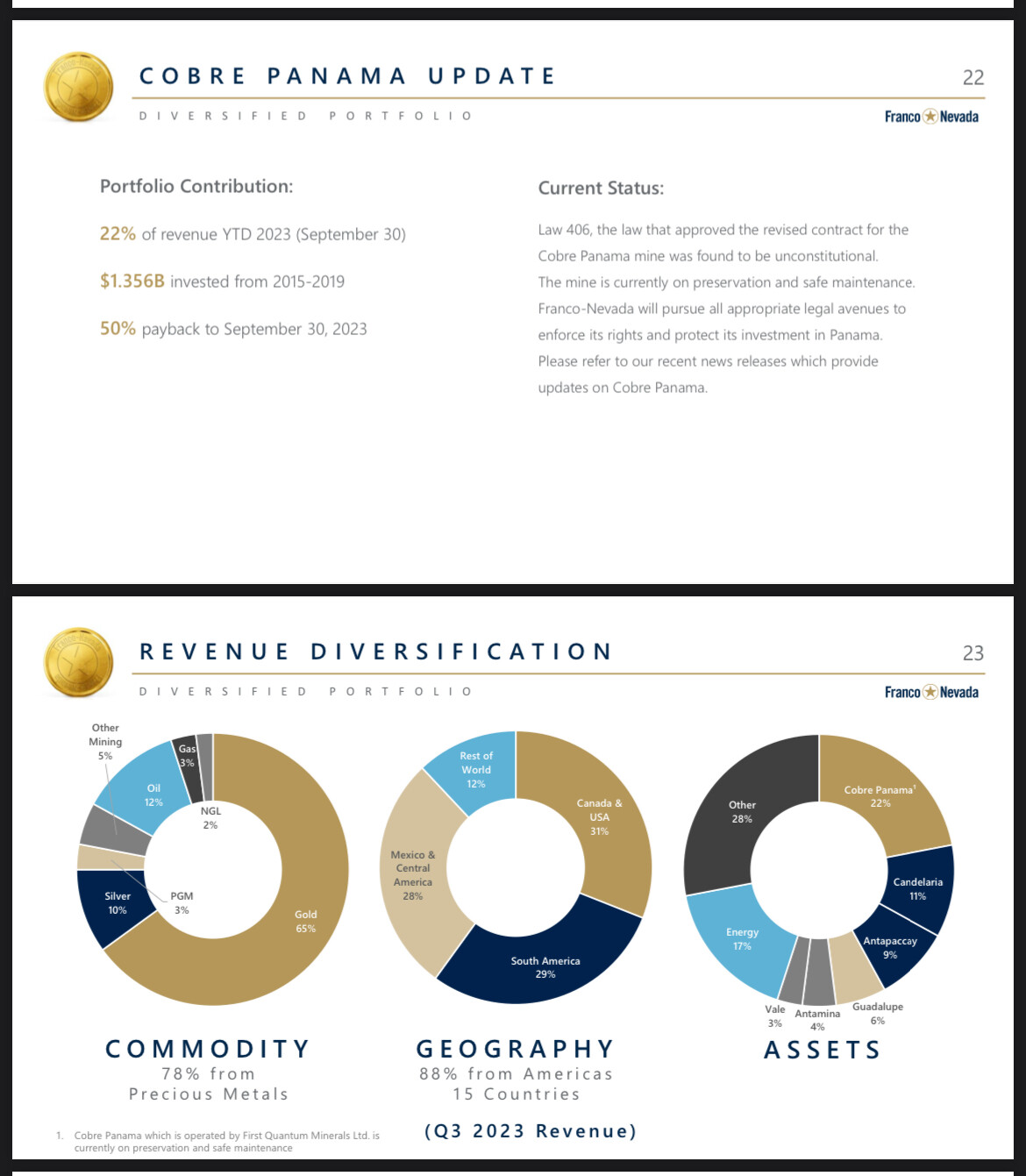

Royaltybolagens kung Franco-Nevada mjuknade fint på börsen när en femtedel av dess tillgångar tydligen har frysts i Panama.

En risk med dessa är också att gruvorna, trots satsningar, inte får upp en vettig produktionsvolym (varifrån royaltyer/streams tas) och att man tvingas finansiera dem mer kontinuerligt.

Affärsidén i dessa är genialisk och som bäst riktigt kassaflödesstark, då en liten kontorspersonal faktiskt kan hantera hundratals investeringar i olika gruvor. Å andra sidan måste dessa också skjuta in kassaflöde i utvecklingen av gruvorna.

Där har fem projekt markerats i den kassaflödesgenererande kategorin (cash flowing). Av dessa ligger två i Kanada, ett i USA, ett i Brasilien och ett i Mexiko. Så i det här skedet är det en ganska okej diversifiering, men om man ser längre fram på projekten är USA:s och Kanadas vikt tveklöst stor, det kommer man inte ifrån. Det finns förmodligen någon form av politisk risk i samtliga. Även om gruvbolagens säljare alltid marknadsför sig med att de befinner sig i det absolut bästa området när det gäller tillståndsprocesser (permitting) etc., så kan svårigheter uppstå överallt.

Som någon vis person en gång har sagt: “det spelar ingen roll om någon stjäl mina pengar med ett klubbslag i Kanada eller med en AK-47 i djungeln”.

Det var precis det här som väckte intresset, men tyvärr räcker inte kompetensen till för att utvärdera dessa tillräckligt bra ännu. Man lär sig genom att göra, men jag är rädd att bolaget hinner nå slutet av sin livscykel innan jag har lärt mig tillräckligt. Så jag går in “i tid” med en liten insats för att inte missa tåget om det är ett bra case, och samtidigt fortsätter jag undersöka och lära mig för att se om det finns anledning till ökningar.

Såvitt jag förstår finns det ingen egentlig skyldighet till tilläggsfinansiering, utan det är gruvbolagets sak att lösa. Visst kan man säkert förhandla om mer pengar mot en större del av royaltyn. En producerande gruva vore ju i alla parters intresse.

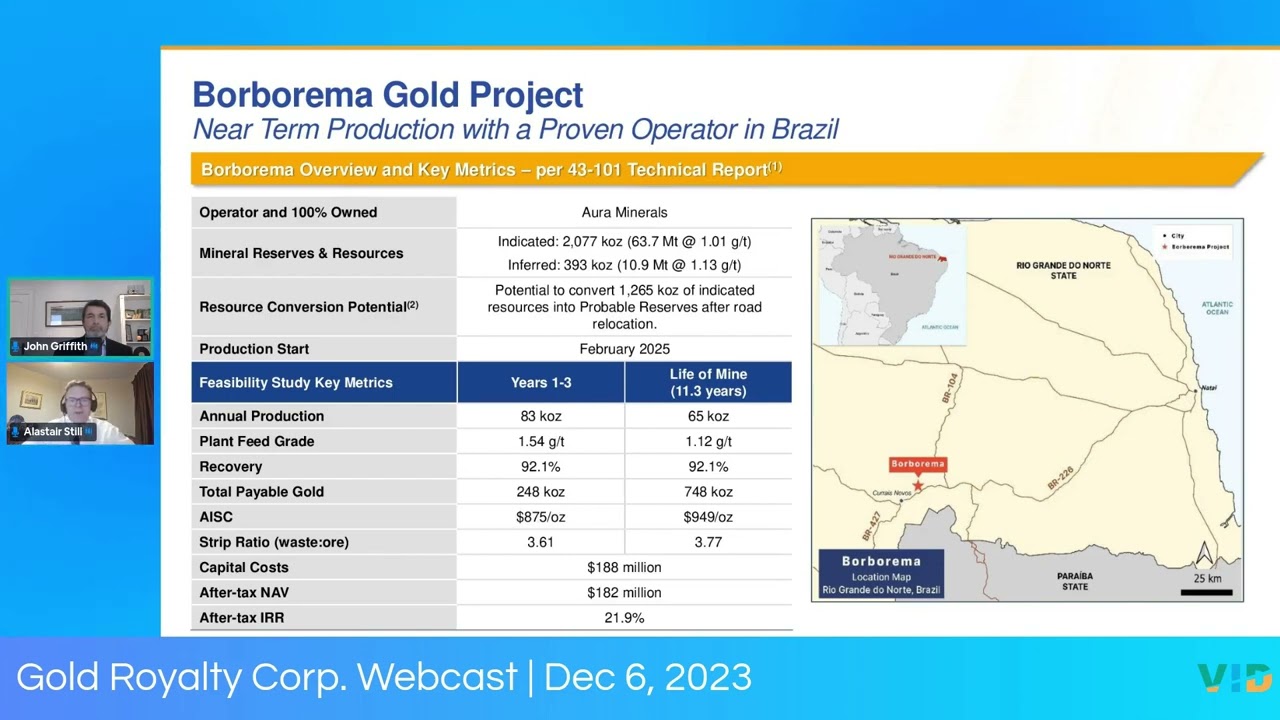

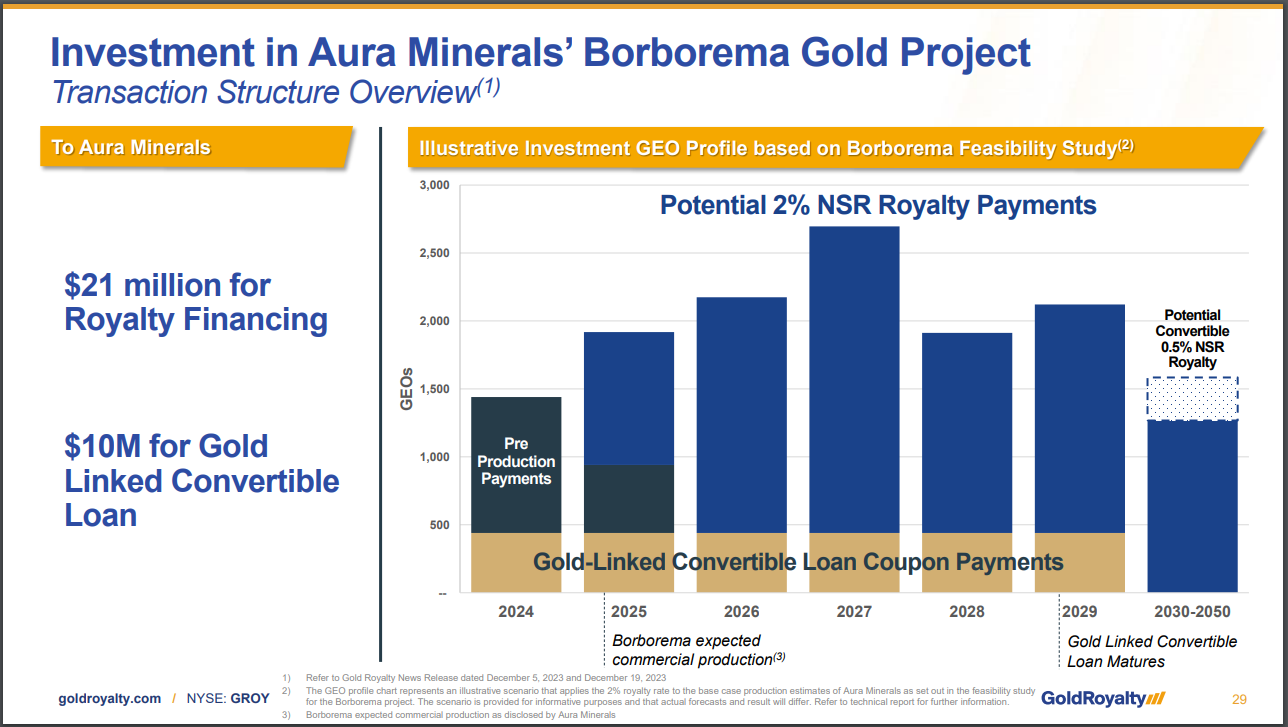

Åtminstone i fallet med Borborema-gruvan (Brasilien, i produktion tydligen i början av 2025) fanns ett avtal om förproduktionsbetalningar (pre-production payments), som tydligen rullar på i väntan på att produktionen ska starta. Vid en snabb blick hittade jag inget liknande för de andra projekten, men man får hoppas att de förstår att få med sådana i framtida projekt också.

Det är fortfarande en liten verksamhet och de nuvarande intäkterna (revenues) är småsmulor, men jag följer med intresse hur storyn utvecklas.

Jag är helt fel person att diskutera detta närmare då jag inte ens har koll på grunderna, men förhoppningsvis blir någon mer erfaren tillräckligt intresserad för att delta och hjälpa mig att förstå dessa bättre.

Jag minns att jag stötte på en bra podd om det här ämnet för ett tag sedan:

Här är även innehållsförteckningen med tidsstämplar så att man kan plocka ut de bästa bitarna:

Jag försökte titta lite på om jag direkt kom på eller stötte på några negativa särdrag hos affärsmodellen. Det gjorde jag inte, så den kräver och förtjänar nog en djupare genomgång. Som en väsentlig faktor ser jag kanske vad man gör med de tillgängliga medlen när det finns kassaflödesgenererande gruvor (nuvarande + eventuella framtida). Det vill säga, återförs kassaflödena till ägarna eller investeras de hela tiden i nya projekt (vilket förstås kan ses som en bra sak av vissa, men som bekant är framgångsgraden för gruvprojekt inte hisnande, då det finns väldigt många sätt som saker kan gå åt skogen på, särskilt för mindre bolag). I presentationen såg jag åtminstone vid en snabb anblick inget omnämnande om en policy för kapitalåterföring? Är tanken alltså att, i linje med trådens anda, “compounda” investerarnas kapital? En potentiellt utmanande bransch för det, eller så krävs det åtminstone ett ganska stort förtroende för ledningen

Just nu verkar de ge en utdelning på omkring 2 %, vilket jag ser som lite onödigt i den här förhoppningsvis aggressiva tillväxtfasen, då det ju hela tiden behövs mer kapital för tillväxt.

Jag kan inte minnas att några bra frågor om ämnet har ställts i webbinarierna än, men å andra sidan lever man mitt i småbarnsfamiljens sjukdomskarusell, är själv på bättringsvägen och har en sådan konstant sömnbrist att man måste lyssna på allt 2–4 gånger för att något ska fastna i huvudet.

Här är ett case då NCI.V verkar inom den tråkiga IT-branschen. Den gör i år en nettovinst på ca 2,5m och börsvärdet är nu 8m. Om vi ville att den skulle 100-faldigas med samma antal aktier, så skulle vinsten behöva vara 28m och P/E-talet ca 30 => mc 840m / 205 = 4,09 CAD. Priset har för närvarande rört sig kring ca 0,04 –0,05 .

Det är alltså ingen omöjlig uppgift i framtiden att aktien skulle 100-faldigas. Särskilt inte när vinsttillväxten har varit 62 % 2023 vs 2022.

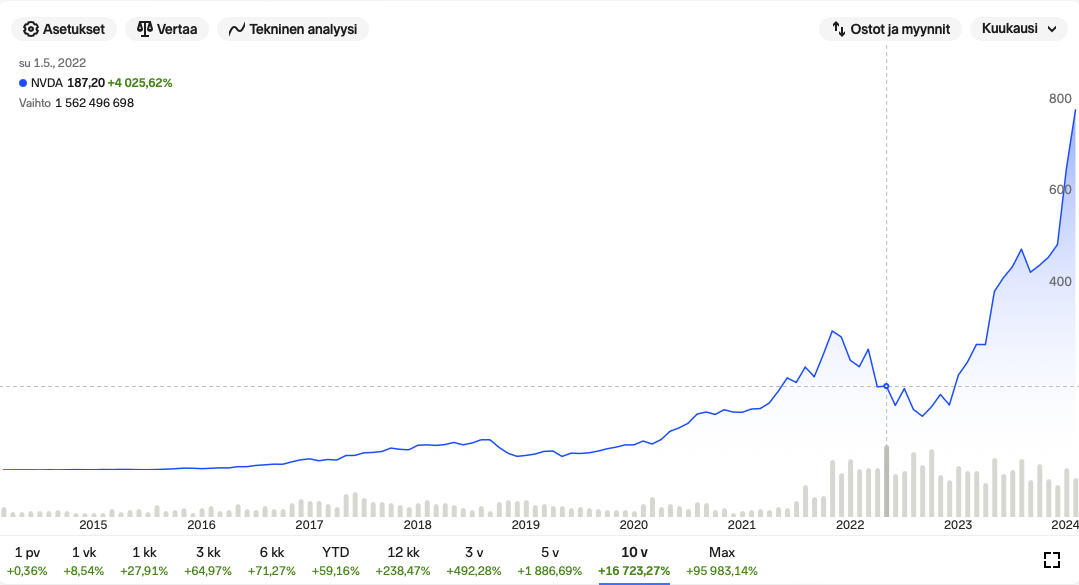

Eftersom jag inte anser att detta hör hemma i huvudtråden, lämnar jag det här. Den senaste 10-årsperiodens 100-bagger torde vara Nvidia. En 167-faldig ökning på 10 år, 19-faldig ökning på 5 år.

Men är Nvidia förenat med låg risk? Tja, det har inte funnits någon risk att förlora hela det investerade kapitalet sedan 1997, men däremot har det under de senaste 10 åren funnits två perioder då en illa tajmad investering och svaga nerver har kunnat halvera det investerade kapitalet på mycket kort tid.

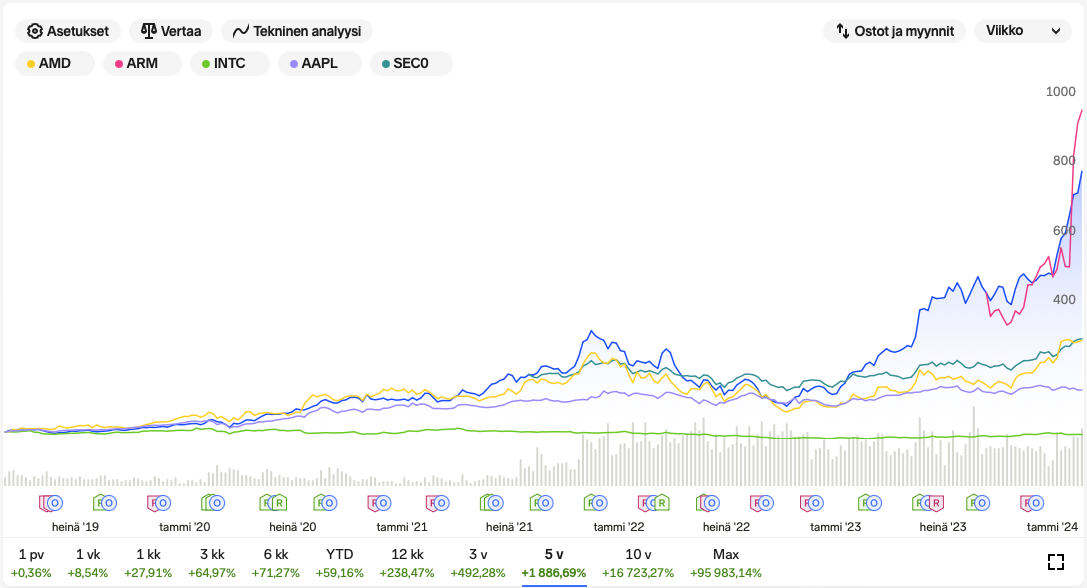

Men ännu viktigare är att Nvidias alla tre kursrusningar (2016–2018, 2019–2021 och 2022–fortsättning) till stor del beror på externa faktorer och tur, inte bara på bolagets egna åtgärder. Visst har produkterna varit bra och produktutvecklingen fungerat, men knappast förutsåg bolaget att Bitcoin-brytning skulle tömma marknaden på alla GPU:er, och även om de redan hade en stark position inom maskininlärning, har den AI-hype som ChatGPT orsakade varit en ren vinstlott för dem på ett sätt som bara ARM kan jämföras med (och där finns ingen större historik att visa upp).

Om en investeringsstrategi bygger på att tajma faktorer som ligger utanför målbolagets kontroll, är det ganska svårt att kalla den riskfri.