Jag har letat efter ett nytt lämpligt investeringsobjekt med fokus på Latin- och Sydamerika. Fonder eller ETF:er hade varit ett enkelt alternativ, men nu tar vi inte den lätta vägen – i min egen välkända stil ![]()

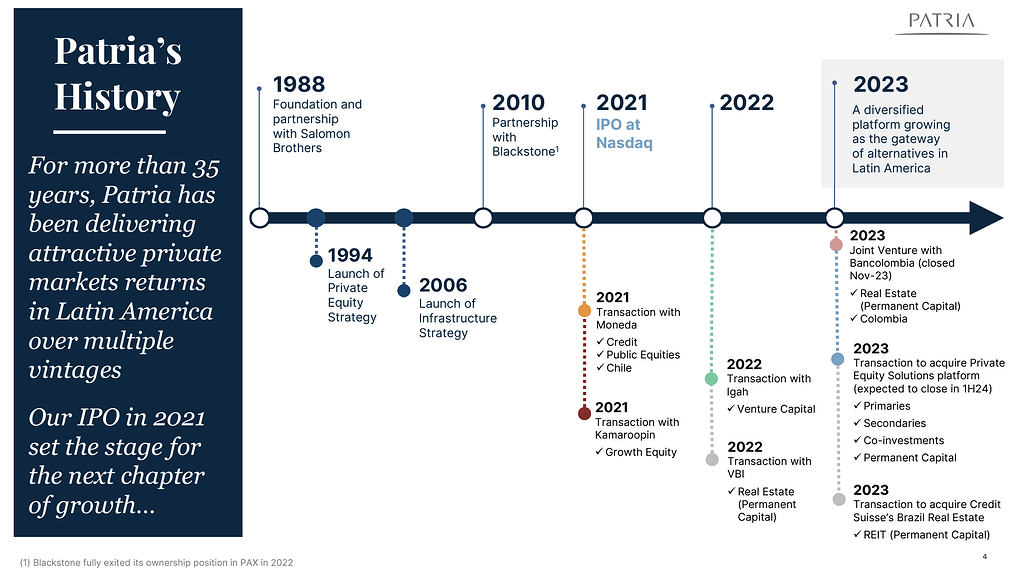

Jag började bekanta mig med ett kapitalförvaltningsbolag som fokuserar på alternativa investeringar, fastigheter, krediter och infrastruktur. Patria Investments Ltd är alltså inte kopplat till vår inhemska försvarsindustriella namne på något sätt, utan följer snarare i Blackstones fotspår, som fungerar som en stor global jämförelse för affärsmodellen. Målmarknaden är bara lite annorlunda.

@Verneri_Pulkkinen hade lyckligtvis redan gjort en lämplig sammanfattning av Patria, som passar bra för att starta tråden

Jag lånar fräckt meddelandet hit som det är:

\u003e Det handlar verkligen om en snabbt växande kapitalförvaltare registrerad på Caymanöarna som fokuserar sina investeringar på Latinamerika. Kärnteamet har arbetat tillsammans sedan 80-talet. Företaget noterades på börsen 2021. Företag på Caymanöarna har sina egna speciella egenskaper, såsom aktieägarnas totala maktlöshet, en kriminellt låg skattesats och bedövande långa SEC-rapporter. Bolaget har två aktieserier, så det är helt meningslöst för en småsparare att klaga till ledningen om något. ![]()

\u003e

\u003e Marknadsvärdet är drygt ett par miljarder. Snabbt bedömt känns det mycket osannolikt att just detta företag skulle vara bland världens största kapitalförvaltare med ett marknadsvärde på 200 miljarder. Skulle detta kunna vara ett 20 miljarder-företag någon gång om den starka tillväxten fortsätter, kanske.

\u003e

\u003e

\u003e

\u003e Bolaget fokuserar särskilt på private equity (man köper hela företag till en fond och förädlar dem tills de säljs vidare eller noteras), infrastruktur (t.ex. köper vattenkraftverk) och kredit (man lånar ut pengar till företag).

\u003e

\u003e Bolaget är enligt egen utsago ett av de ledande alternativa investeringshusen med fokus på Latinamerika, men jag är så avtrubbad av ordet “ledande” att det egentligen inte betyder något.

\u003e

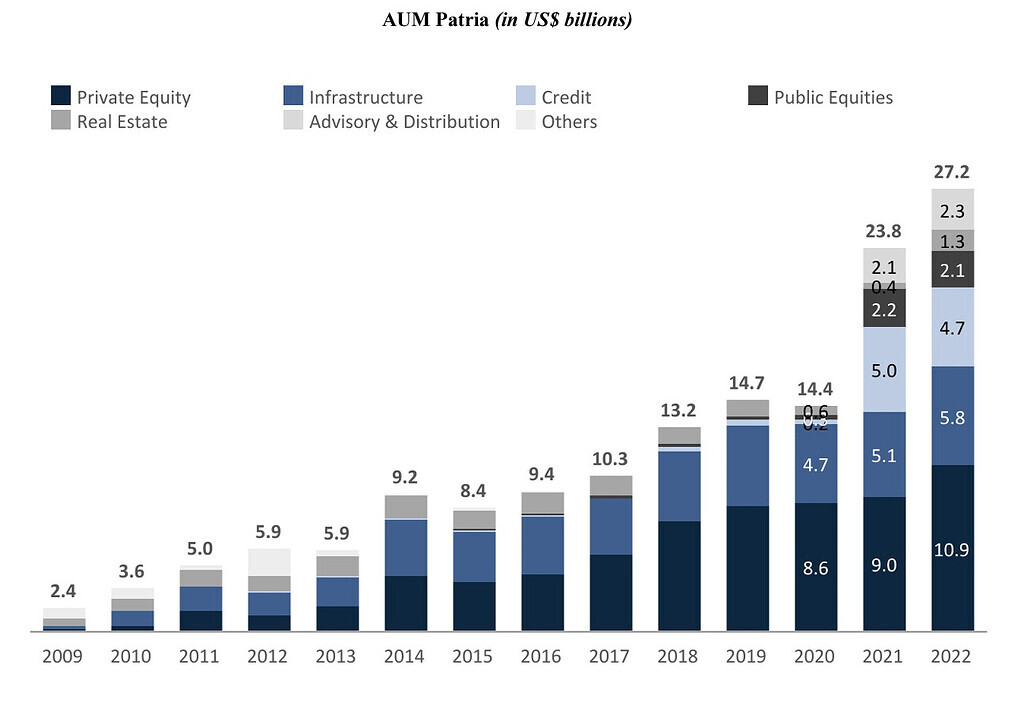

\u003e Kapitalförvaltare tjänar pengar genom att samla in pengar från investerare, genom att debitera en viss %-andel av det förvaltade kapitalet samt genom resultatbaserade avgifter, förenklat uttryckt. Ju större förvaltat kapital (AUM, assets under management), desto bättre.

\u003e

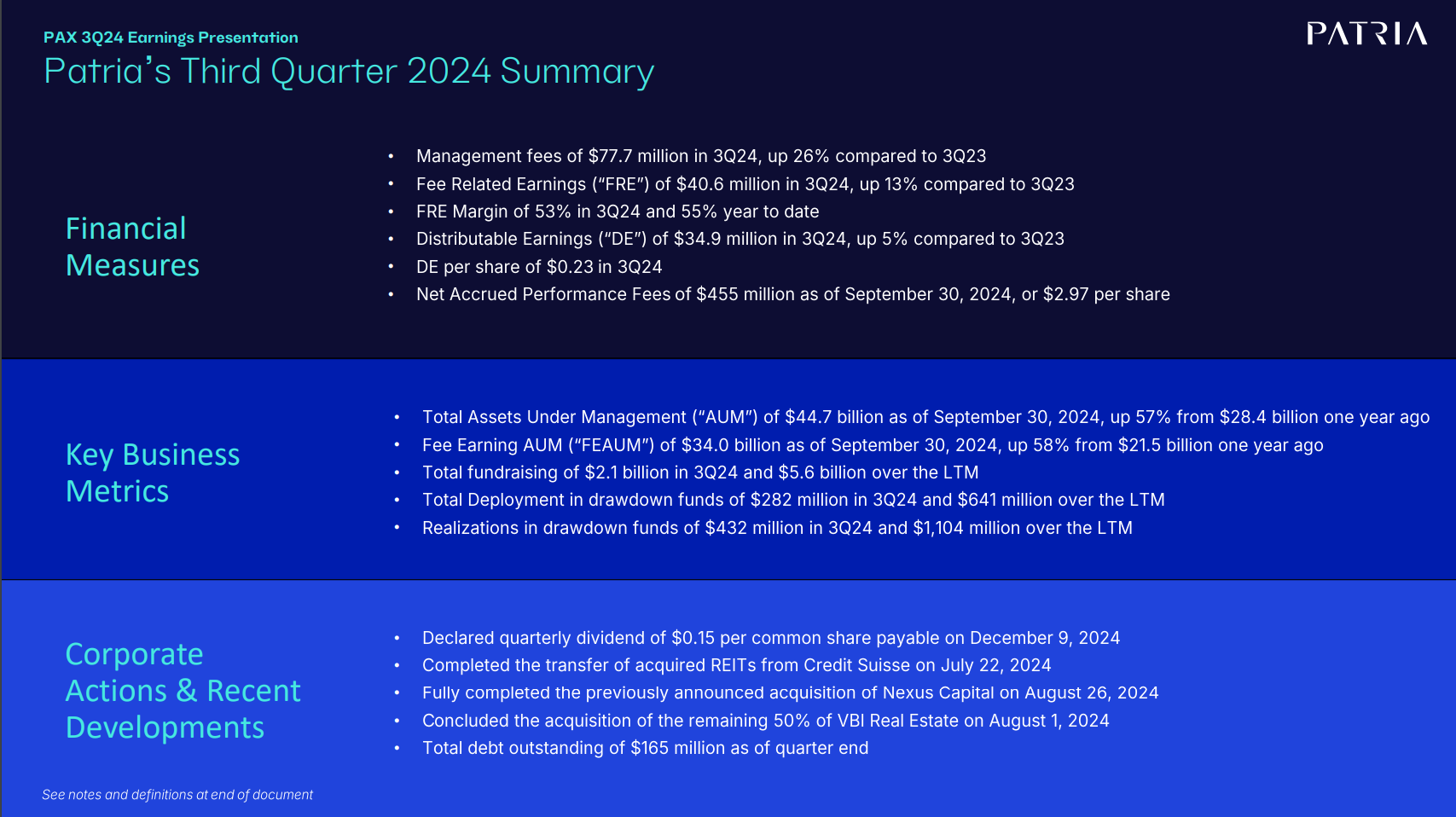

\u003e Bolagets AUM har vuxit imponerande både organiskt och genom förvärv, även om jag inte har hunnit eller nödvändigtvis kan bedöma hur lönsamma förvärven har varit.

\u003e

\u003e

\u003e

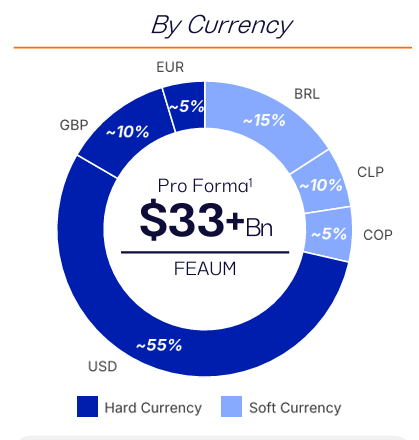

\u003e Eftersom investeringarna fokuserar på Sydamerika, spelar kontinentens ekonomi en viss roll för PAX attraktivitet. Kontinenten är stor och växande, om än politiskt instabil på sina ställen. PAX har lyckats uppnå utmärkta avkastningar där, även mätt i dollar (lokala valutor är så kallade “mjuka” valutor), men det är ingen garanti för framtiden.

\u003e

\u003e

\u003e

\u003e

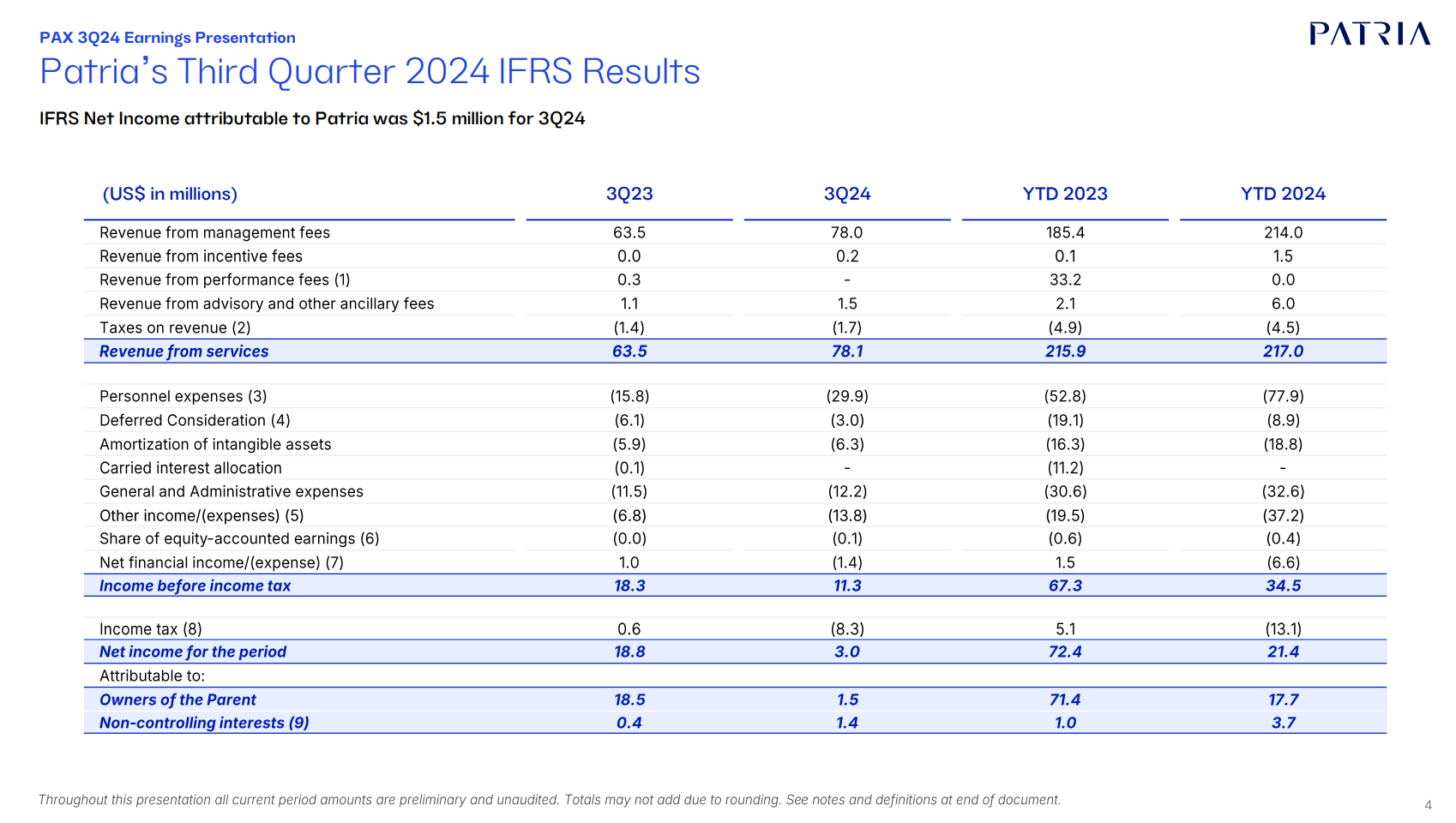

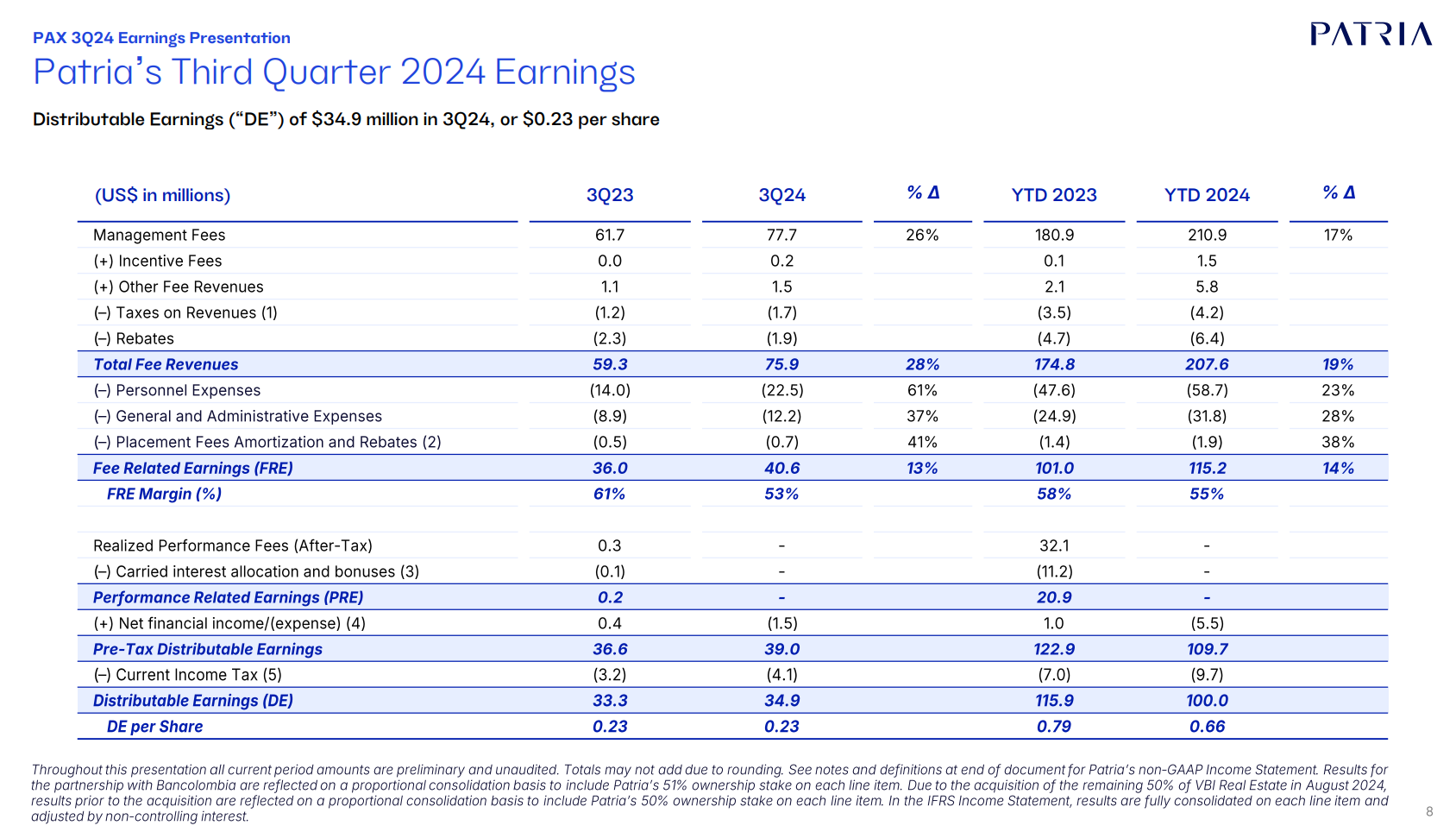

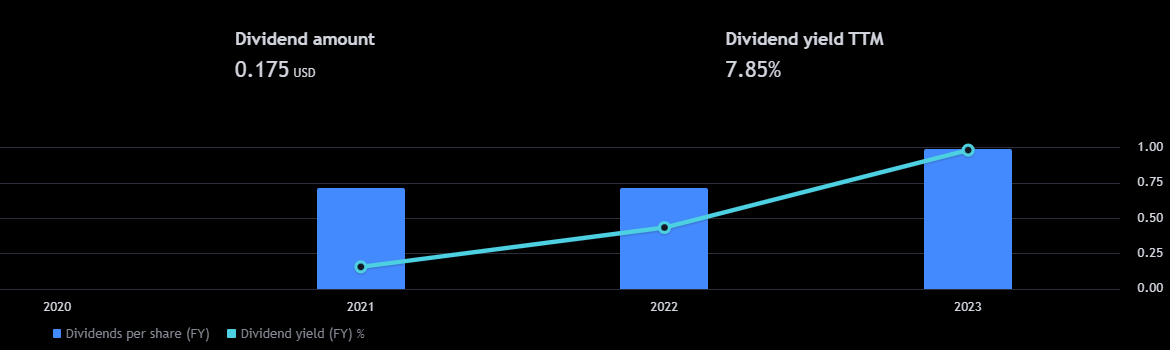

Affärsmodellen är kapitallätt, då man förvaltar andras tillgångar. Utdelningskvoten är 85% av resultatet, betalas kvartalsvis. Varierar betydligt, men uppåtgående trend under några år är tilltalande. ![]()

Tillväxt söks även inorganiskt

Betydande fastighetsportfölj köptes i Colombia i juli -24

https://ir.patria.com/news-releases/news-release-details/patria-investments-completes-acquisition-nexus-capital-further

I april -24 PE-lösningar och förvaltning från Abrdeen

https://ir.patria.com/news-releases/news-release-details/patria-investments-completes-acquisition-private-equity

Siffror

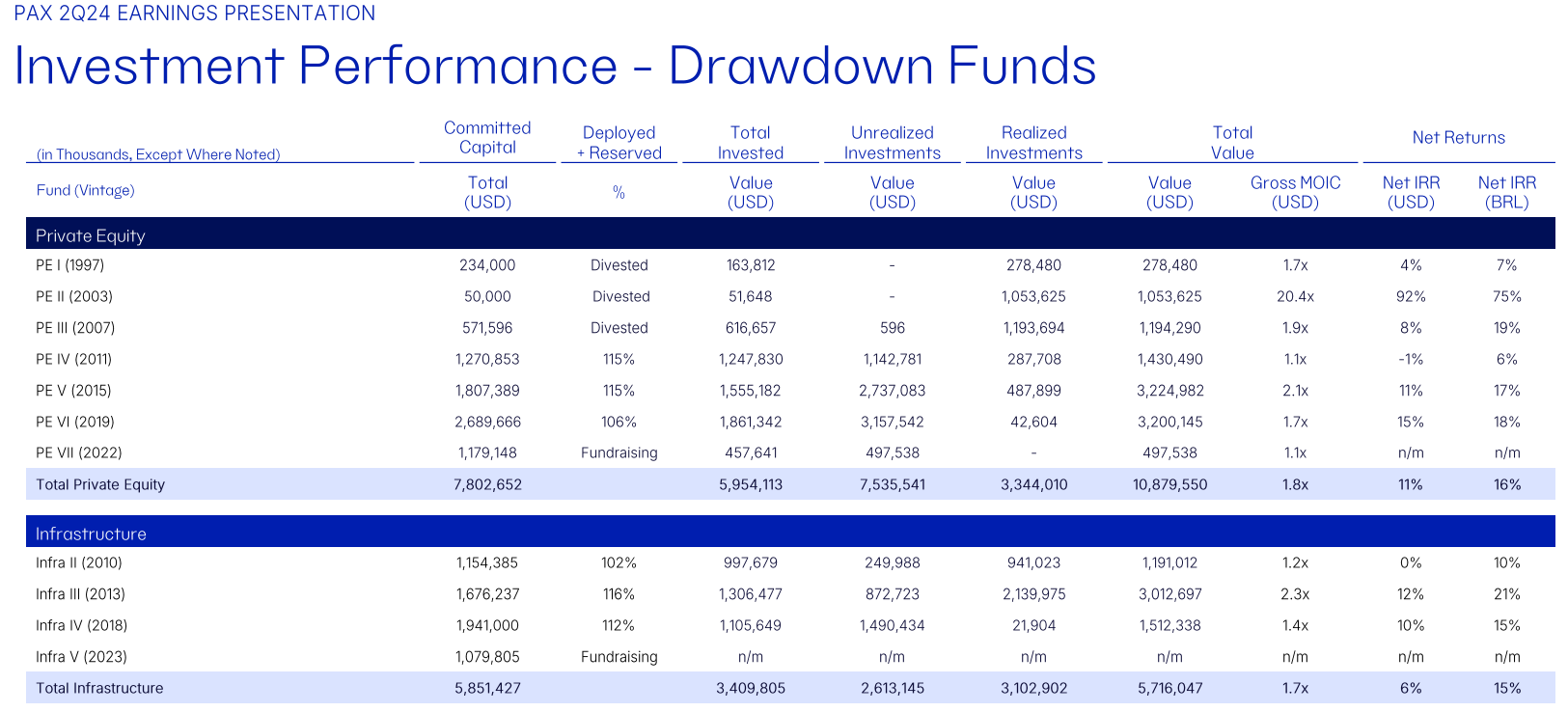

Q1/2024 investeringspresentation

https://ir.patria.com/static-files/2e74dc99-329c-4dfe-b3d4-542a0f4a2bb0

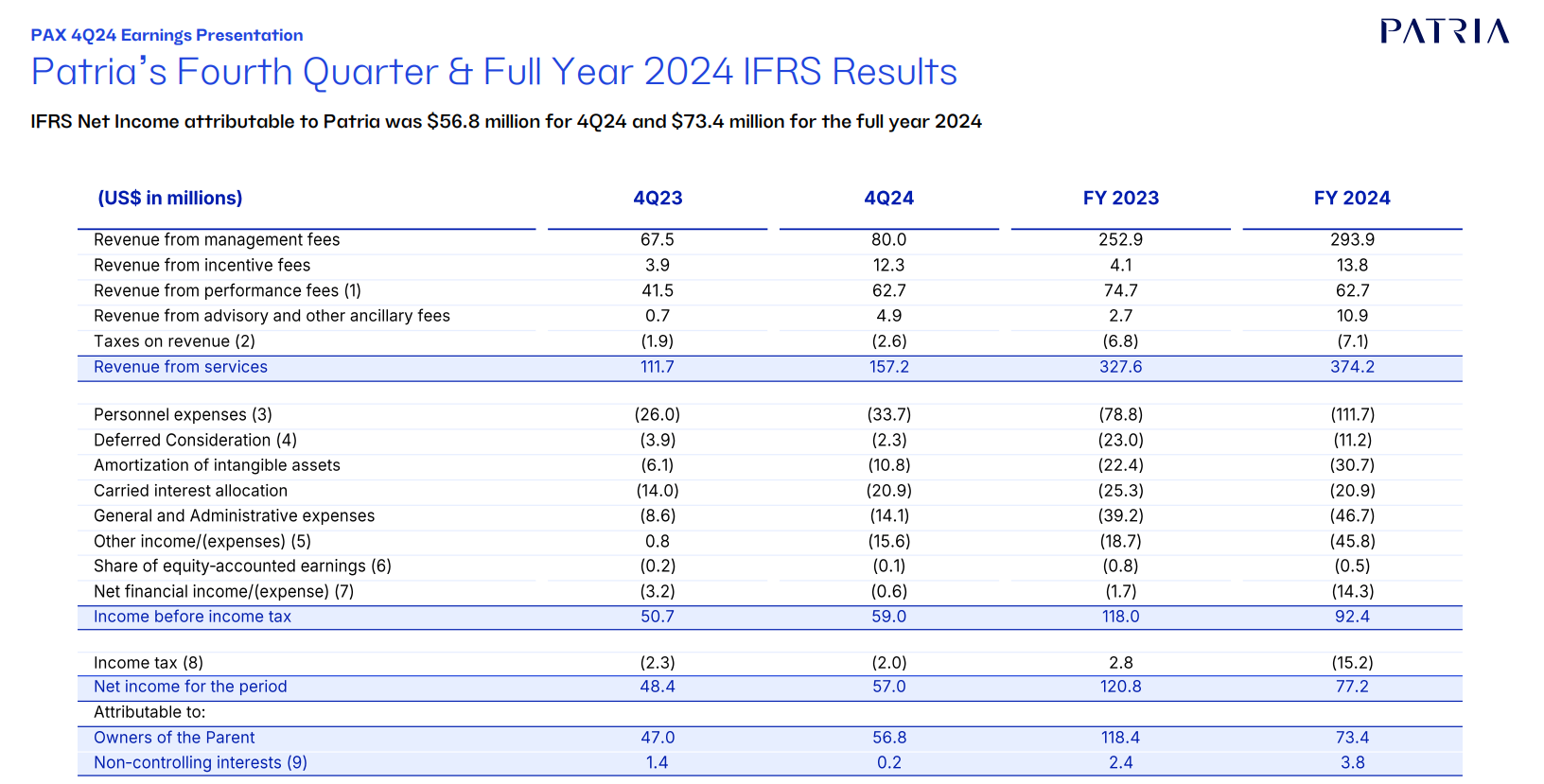

och resultat

https://ir.patria.com/news-releases/news-release-details/patria-reports-first-quarter-2024-earnings-results

Och förra årets 2023 resultat

https://ir.patria.com/news-releases/news-release-details/patria-reports-fourth-quarter-full-year-2023-earnings-results

Åtminstone @Nurre och @VasynytKonsulentti verkar ha hittat bolaget tidigare. Välkommen att dela med er av era åsikter ![]()