Kullan hinta ollut viime päivinä hyvässä nousussa. Tämä ei kuitenkaan mielestäni vielä ole kummoisestikaan näkynyt osakepuolella, esimerkiksi juniorikaivajien tai tämänhetkisen kiinnostuksen kohteeni, Gold Royaltyn, arvostuksissa.

Rojaltimallin pitäisi heijastella kullan hintaa vivulla, minkä lupailemat pitkäaikaiset, hyvät tuotot saivat itseni kiinnostumaan rojaltifirmoista. Halusin löytää pienen toimijan, jolla paljon varaa kasvaa ja kuvittelen löytäneeni hyvän ehdokkaan Gold Royaltysta.

Rojaltimalli suojaa inflaation vaikutuksilta. Rojaltifirma järjestää kaivoksille tai etsintäfirmoille rahoitusta toiminnan edistämiseen. Kaivokset sitten vastaavat toteutus- ja inflaatioriskeistä ja rahoitusta tarjonnut rojaltifirma ei ole velvoitettu pumppaamaan lisärahaa projektiin. Kerätään vaan rusinat pullasta. Kertamaksulla hankitaan osuus tulevaisuuden tuotannosta.

Myöskään mineraalivarantojen kasvatuksesta aiheutuvista kuluista ei vastata, mutta jos upsidea hyvien hyödynnettävissä olevien varantojen muodossa ilmaantuu, siitä päästään hyötymään.

Gold Royalty on jalometalleihin, pääasiassa kultaan, keskittynyt rojaltifirma (bonarina hiukan kuparia siihen kylkeen), jolla on portfoliossaan noin 250 projektia, joista ensimmäiset ovat jo tuotannossa tai juuri menossa tuotantoon tai tuottavat kassavirtaa pre production paymentteinä.

Gold Royalty pyrkii lisäämään portfolioonsa 2 - 3 projektia / kvartaali, tavoitteena nyt pääpaino kassavirtaa nopealla aikataululla tuottavissa kohteissa. Kasvua on lupailtu noin / yli 60% vuosittain vuosikymmenen loppuun. Siitä eteenpäin tietysti on heikompi näkyväisyys, kun vaikea vielä sanoa, mitkä projektit luvitetaan ja saadaan menemään tuotantoon milläkin aikataululla. Kaivosten suunnittelu, luvitus ja rakentaminen kuitenkin ottaa aikaa.

Itselläni ei matematiikkataidot tai sijoituskokemus riitä arvioimaan tätäkään keissiä riittävän kattavasti, vaan olen pitkälti kauniiden päiväunien varassa. Siksi toivoisinkin kokeneempia tutustumaan ja jakamaan mielipiteitä keissistä, jotta saisin tukea tai hyvää haastoa omalle näkemykselle ja samalla tapaus aukenisi paremmin myös muille, ennen kuin joku sokkona peesaa meikäläistä vain kovien kasvuprosenttien perässä. (pienestä kun lähdetään, niin ekat vuodet saa monasti näyttämään kovilta prosenteissa)

Eli toivottavasti muutama kiinnostuu yhtiöstä ja saadaan parviäly käyttöön tämän tutkimisessa.

.

.

.

Aika hyvin pähkinänkuoressa lyhyehkössä videossa yhtiön tämän hetken tilanteesta:

.

.

.

.

.

.

Corporate presentation:

.

.

.

Joku random price target:

H.C. Wainwright analyst Heiko Ihle reiterated a Buy rating on Gold Royalty (GROY – Research Report) today and set a price target of $5.50.

Ison veden takana toki heitellään näitä tavoitehintoja aika isolla pensselillä ja uskoo ken tahtoo, mutta jos minun ruusuiset kuvitelmat tämän kanssa lähtisivät toteutumaan, niin yhdistettynä tuohon kullan hinnan viimeaikaiseen nousuun uskoisin tämän olevan hyvinkin tehtävissä ja mahdollisesti alakanttiin, kun vähän pidemmälle eteenpäin vielä katsotaan?

.

.

.

Bisnesmallina ylivoimainen?

Mikäli on tarvetta tutustua tarkemmin, niin rojaltimallien hyviä ja huonoja puolia on avattu paremmin näissä:

Value Hive -Precious Metals Royalty & Streaming Deep Dive

@Malanko linkkasi tämän viimeisen pari viikkoa sitten, kiitokset!

.

.

.

CEO David Garofalo Katusan haastattelussa:

“First in line to get paid.” Tästä on pakko tykätä.

.

.

.

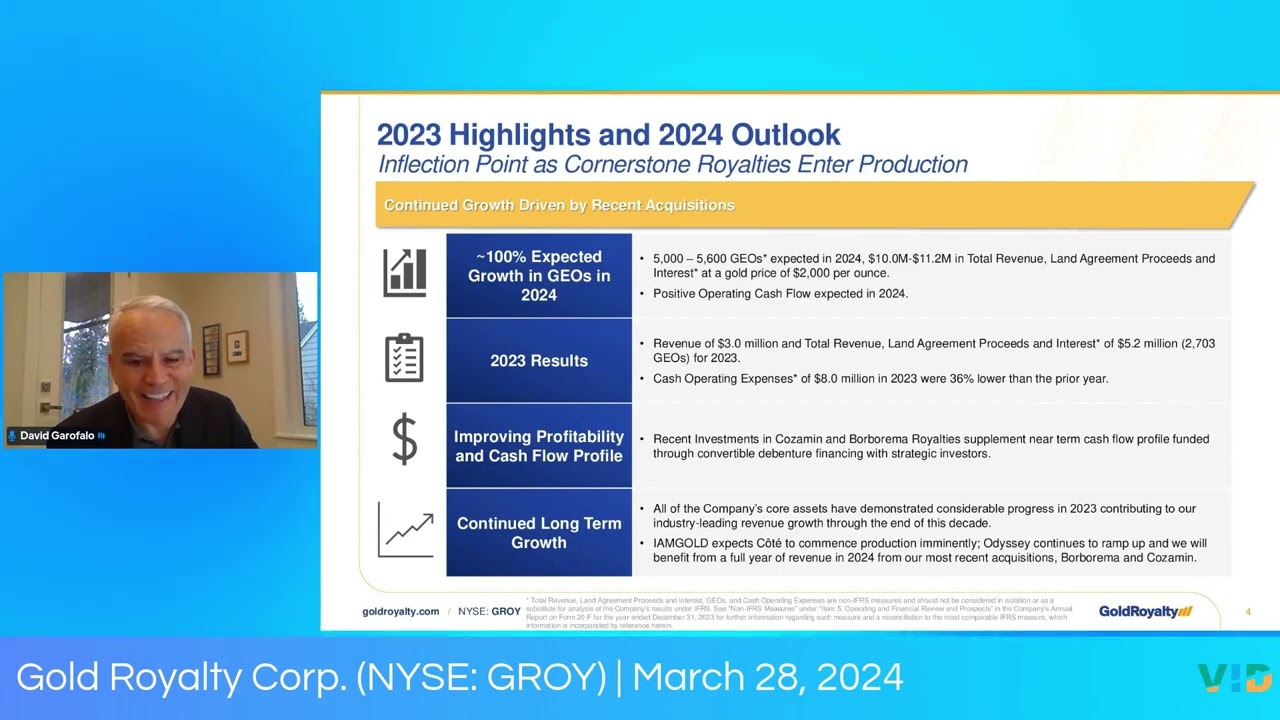

Tulot & kasvu

Pieni kioski, tulopuoli vielä pientä, vasta tapahtumassa käänne voitolliseksi, tästä eteenpäin kaavailtu kovaa kasvua lähivuosille kulmakiviprojektien tullessa linjoille ja alkaessa tuottaa rojalteja. Tuotanto näissä ei heti maksimissa, vaan ramp up tavoitetasolle ottaa tietysti aikaa.

Borboreman kanssa 2023-vuoden lopussa tehty sopimus tuottaa pre production paymenttejä tässä vuoden verran jo ennen kuin kaivos saadaan pyörimään. (ja olikohan 10v jos sitä ei saada toimimaan, pitää tarkistaa kun ehtii.)

Lukuina kasvusta on puhuttu noin 60% compounded annual growth vuosikymmenen loppuun. Jossain heiteltiin jopa 65%, mutta sitä lukua näkynyt vähemmän, niin ehkä turvallisempi ajatella tuon 60%:n mukaan.

Kauemmas näkymä luonnollisesti sumuinen, kun päätöksiä rakentamisesta eri kohteissa vasta suunnitellaan ja kullan härkämarkkinan kovuudella varmaan on tässä sanansa sanottavana. Projekteja kuitenkin portfoliossa niin massiivinen määrä, että hanurituntumalla (paras perustelu sijoituspäätöksille, muistetaan se!) voisi arvioida, että kyllä sieltä aina jotain aletaan saada linjoillekin, kun nousussa oleva kullan hinta varmasti houkuttelee toimijoita rakennuspuuhiin homman muuttuessa taas kiinnostavaksi ja kannattavaksi.

Uusia projekteja hankitaan noin 2-3 kpl kvartaalissa. Ilmeisesti iso osa nykyisestä noin 250 projektin portfoliosta on tullut yrityskauppojen seurauksena, mutta tuo 8 - 12 / vuosi voisi olla realistinen arvio jatkossa. Panostus lähellä olevaan kassavirtaan, laatuun ja projektista maksettavaan hintaan, jotta ei osallistuttaisi huonoihin sijoituksiin tai liian kalliilla. Tässä johto kehuu tiimin kokemusta kaivosten rakentamisesta ja pyörittämisestä, jonka ansiosta osaavat arvioida kohteiden riskejä. Tekevät kohteista vielä omat mallinnukset ennen sopimusten tekoa, jotta eivät ole pelkästään kaivosyhtiön antaman tiedon varassa kannattavuutta, riskejä ja kaivosten rakennettavuutta arvioitaessa.

.

.

.

How to add value?

Marginaali 90% kunhan ramp up tapahtunut? Ei paha.

.

.

.

Exploration upside

Mineraalireservien kasvu ilman, että tarvitsee itse sijoittaa lisää. Operaattorit satsaavat uusien mineraalivarantojen etsimiseen. Kuun lopussa varmaan kuullaan projektiota siitä, minkälaisia metrimääriä asiakkaat ovat tälle vuodelle suunnitelleet porauksia. Muistaakseni viime vuosina luvut ovat pyörineet jossain 600 - 700000 metrissä. Näillä siis hankitaan ilmaista lisähyötyä GROY:lle, jos hyviä löydöksiä tulee. Kaivosten elinkaaret pitenevät ja hyvässä lykyssä voidaan jossain vaiheessa vaikka nostaa tuotantoa.

.

.

.

Pipeline

.

.

.

Projekteja

.

.

Borborema (Aura)

Tuotantoon Helmikuu 2025

Pre production paymentit pyörii jo

.

.

.

Cozamin (Capstone)

Muistaakseni 2006 aloittaessa toiminnan piti olla 6 vuotta mine life, nyt 2024 7 vuotta mine life jäljellä. Eli lisäporaukset monesti pitävät projekteja hengissä alkuperäisiä laskelmia pidempään.

.

.

.

Odyssey, Canadian Malartic (Agnico Eagle)

Life of mine: 2042 at least

.

.

.

Cote (I Am Gold)

Tuotantoon tässä kuussa!

Life of mine: 2041 at least

.

.

.

Ren, Nevada Gold Mines, Barrick, Newmont

2025 loppuvuodesta / 2026 alkuvuodesta tuotantoon

.

.

.

Iso liuta projektien lyhyitä esittelyjä:

.

.

.

Riskit, haasteet, jne

Riski on hyvin hajautettu, koska rojaltit tulossa useista kaivoksista, useista eri maista tai osavaltioista. Suurin osa USA / Kanada. Kuitenkin, jos useamman projektin ramp up viivästyisi, tämä varmasti voisi näkyä lähivuosien revenuessa. Kaivoksien kanssa aina tulee ongelmia tai viivästyksiä, kuuluu lajin luonteeseen. Jos ei kuitenkaan toivottavasti osuisi montaa viivästystä yhtä aikaa, niin luulisin, että ollaan suht turvallisilla vesillä.

Projektikohtaisesti rojaltisopimukset ovat erilaisia, eikä joka kaivoksen jokaiseen unssiin välttämättä ole osuutta, vaan vain tietyltä alueelta kaivettuihin. Tässä kuitenkin yhtiön ymmärrys ja kokemus kaivosten pyörittämisestä pitäisi auttaa riskiä hallitsemaan ja vaikuttaisi, että ovat saaneet sopimusten piiriin hyvin noita “high grade zoneja”. Näihin voi jokainen yhtiöstä kiinnostuva pureutua itse paremmin projektikohtaisesti. Itse kuitenkin noviisi, niin en välttämättä ymmärrä kaikkea oikein tai osaa sitä tietoa oikeassa muodossa tänne siirtää. Tähän kuitenkin tulisi asiaa paremmin ymmärtävän tutustua paremmin, jos aikoo kunnollisia, tarkempia laskelmia tehdä.

Jerrit Canyonin seisokki kannattavuusongelmien vuoksi. Tämä pitäisi olla poistettu tuoreemmista laskelmista ensimmäisiltä vuosilta (vuoden takaisissa vielä taisi kummitella mukana). Vanhanpuoleisessa videossa todettiin, että First Majestic Silver tekee töitä saadakseen kaivoksen uudestaan tulille ja tästä projektista on GROY:n näkemyksen mukaan konservatiivisesti laskettu tuottoa taas vasta 2026 alkaen. Toteutuuko? (jos palaa tuotantoon aiemmin, “that is upside for us”.)

Ymmärtääkseni First Majestic tekee tällä hetkellä lisäporauksia ja mallinnuksia, jotta saisivat tuotannon jälleen käyntiin kannattavasti.

Tässä vaiheessa, kun pieni kioski vasta kääntymässä voitolliseksi, itselläni suurimpana huolena on, että toivottavasti ei tule liikaa diluutiota uusia projekteja rahoitettaessa. Ymmärtääkseni siellä on kyllä partnereita vesi kielellä auttamassa näissä rahoituksissa aina, kun mehukkaita kohteita löytyy, mutta toivottavasti löydetään järkevät ratkaisut, eikä jouduta liian suurella laimennuksella näin piensijoittajan kannalta kasvua tekemään.

Noissa kuuntelemissani haastatteluissa haastattelijat monasti kärttävät jo lisää osinkoa. Toivottavasti sitä ei lähdetä liikaa ja liian aikaisin maksamaan (viime vuonna mentiin ilmeisesti vähän reilulla 2%:lla). Pääpainon toivon tässä vaiheessa olevan vielä aggressiivisessa kasvussa.

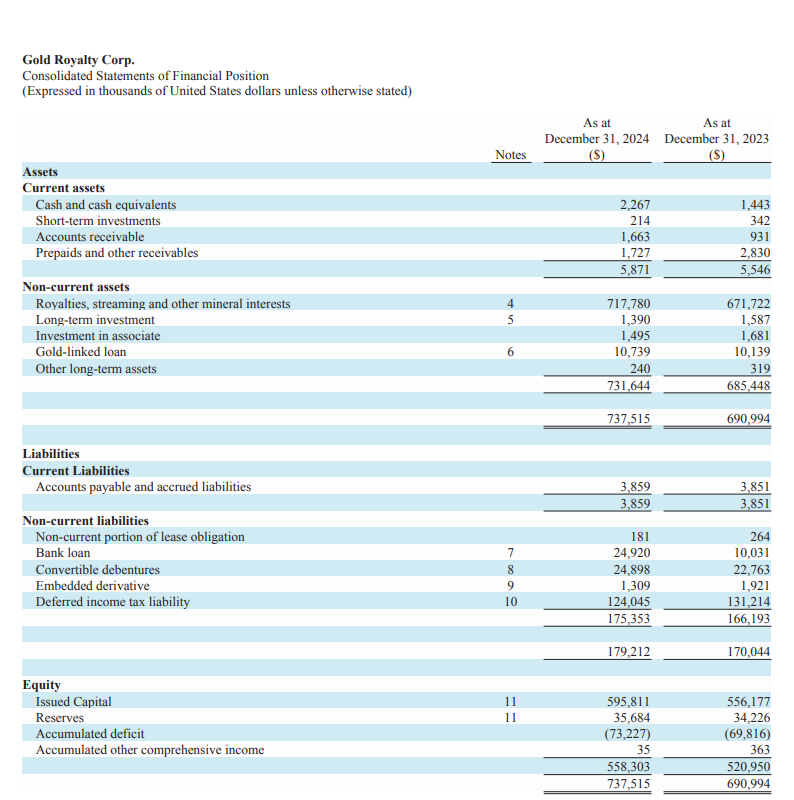

Arvostustasot

Yhtiön mukaan arvostus tällä hetkellä alhainen, hinta noin 0,43 - 0,5x NAV (luku napattu ennen viimeaikaista kullan hinnannousua). Sektorin blue chipit ilmeisesti arvostetaan noin 1,5 -2x NAV, alan keskiarvon pyöriessä n. 1,1:n kieppeillä.

Kuinka korkealle tämmöinen tässä vaiheessa pieni, toivottavasti tulevaisuudessa vähintään keskisuuri toimija voitaisiin muutaman vuoden päästä arvostaa? Jotain 1 - 1,5x NAV? Eli tästä helppo tuplaus pelkän arvostuksen puolelta mahdollisesti, kenties enemmän, jopa triplaus, mitä mieltä?

Samalla ajan yli tietysti myös NAV kasvaa, kun lisää projekteja saadaan sovittua, noin 2-3 kpl / kvartaali tuli lukuna jossain esityksessä esille. Lisäksi jo sopimuksen alla olevien projektejen oma exploration upside.

.

.

.

Saako joku osaavampi matematiikan toimimaan? Mitä näkisitte tästä olevan tarjolla noin 5-10 vuoden horisontilla?

Otsikko aiheuttamaan FOMOa:

.

.

.

Jos matematiikkaa ei millään saa toimimaan, tai jotain muuta on pahasti vialla, niin ampukaa nyt ihmeessä sijoitusideani alas, ettei kukaan muu häviä rahojaan peesatessaan meikäläistä ja hyvällä tuurilla ymmärtäisin itsekin pysytellä poissa lisäämästä enempää, jos tämä ei bisnesmallin loistokkuudesta huolimatta jostain syystä voikaan toimia.

ps.

Tosiaan omistan. Omaan riskinsietokykyyn liikaakin. Onneksi on hyvin hajautettu heidän omistukset, eikä olla yhden kaivoksen varassa. Tavoitteena on löytää pallit ja malttia holdata tätä ainakin se viisi vuotta, missä ajassa yhtiö toivottavasti todistaa, että ansaitsee tulla holdatuksi vielä vaikkapa viisi tai kymmenen vuotta lisääkin. Eli toiveena, että olisin suht ajoissa mukana, vaikken ihan pohjilta tätä saanutkaan. Toivottavasti bisnes kehittyy suotuisasti, että tästä olisi tulevaisuudessa salkun yhdeksi tukijalaksi. Aika näyttää.

Ostot aloitin tuolta 1,4$:n kieppeiltä ja foorumille mainitsemisen jälkeen tätä oli tarjolla vielä muutamaan otteeseen 1,6$:n kieppeiltä, eli jos tuolta on kyytiin hypännyt, niin tätä kirjoitettaessa lienee ainakin hitusen voitoilla, joten irti päässee halutessaan vielä ilman katastrofia. Toivon kuitenkin, että tämä osoittautuisi loistavaksi tilaisuudeksi ja että oma maltti kestäisi istua kyydissä riittävän pitkään, jolloin kullan hinnannousu, GROY:n kasvu ja sitä kautta arvonnousu ehtisi realisoitua. Paljoa ei ole enää varaa lisäillä, mutta jospa tällä kertaa olisi vihdoin sellaiset timanttikädet, ettei tulisi poikailtua itseään ulos liian aikaisin. ![]()

![]()

![]()

![]()

.

.

.

.

.

Edit: Lisätääs pari videota vielä.

Yhdeksän - kymmenen kuukautta vanha, mutta erittäin kattava esitys Gold Royaltysta.

Tässä käsitellään mm. taustatutkimusta ennen uusien sopimusten tekoa sekä esim ESG-asioita. Yrittävät olla niissäkin pallon päällä ajoissa. Helpompi ennaltaehkäistä ongelmia kuin jälkikäteen yrittää siivota jälkiä, kun maito on jo maassa.

Luulisi, että kuun lopussa saadaan jo tuore versio tämmöisestä pidemmästä esityksestä, mutta siihen asti saa kelvata.

.

.

.

Tässä jaksossa pariin otteeseen sivutaan GROY:ta:

(video alkaa kohdasta, jossa GROY:ta käsitellään muutaman minuutin ajan)