Jag höll precis på att skriva om det. Webcast senare idag där det säkert kommer mer om detta. Jag förstod inte riktigt vad som ligger bakom det här. Vill Bausch + Lomb ha en förmånligare deal, eller vill de inte ha ut Xbrane på marknaden alls, eller vad? Eller har det dykt upp något oväntat hos FDA som gör att de drar sig ur avtalet?

1 gillning

Den här timingen är verkligen märklig, nu när FDA-ansökan äntligen har skickats in och accepterats. Jag tror dock inte att det i det här skedet rör sig om nya FDA-överraskningar. Xbrane borde ha informerat om sådana om de vore betydande.

Kan det vara så att Bausch+Lomb, efter att försäljningsstarten i USA försenats, ser marknadspotentialen som mindre än tidigare och inte längre vill binda sig till de milstolpsbetalningar osv. som avtalades 2020? Det vill säga att de skulle ha velat ha en billigare deal. När det gäller biosimilarer bör man nå marknaden som första aktör eller bland de första. De enda konkurrensfördelarna är time-to-market och pris. Xbrane kan ha en liten pris-/kostnadsfördel, men marginalerna blir lidande om man hamnar på efterkälken och försöker ta marknadsandelar med hjälp av prissättning.

1 gillning

Överraskande och tråkiga nyheter. Ett distributionsavtal för Nordamerika ingicks alltså med Bausch + Lomb 2020, vilket nu av en eller annan anledning har avslutats. Anledningen framgår inte närmare i pressmeddelandet, men det hålls en webcast under förmiddagen då mer information kommer att ges. Jag tror inte att det rör sig om FDA-godkännandet; frågor relaterade till tillståndet borde meddelas omedelbart via pressmeddelande. Förmodligen handlar det om att avtalet inte längre har varit lönsamt för någon av parterna och att man inte har nått ett samförstånd. En tråkig situation i och med att det för tillfället inte finns någon kommersialiseringspartner/distributör i Nordamerika.

4 gillningar

Överraskande och tråkiga nyheter förstås, Bausch + Lomb verkade åtminstone på pappret vara en riktigt bra partner för USA, men de har förstås inte en enda biosimilar till försäljning. Dippen köptes med båda händerna och Åmark var övertygande i sin presentation och lyckades även dämpa marknadens osäkerhet en aning. Det lär finnas 10–15 potentiella partners i USA och det finns ändå gott om tid kvar innan försäljningstillståndet kommer, så jag känner mig ganska trygg med att Xbrane har en ny partner innan försäljningstillståndet erhålls och i bästa fall med ett bättre avtal än det tidigare. Detta spekulerade även VD:n i, eftersom läkemedlet och caset kring försäljningstillståndet har kommit mycket längre än 2020, då B+L-avtalet förhandlades. Enligt Åmark kommer detta inte att försena tidsplanen för USA.

Orsaken till att partnerskapet avbröts visade sig vara Bausch + Lombs nya VD och en ny strategi om att inte fokusera på biosimilarer i framtiden.

10 gillningar

Biosimilarfältet är fortfarande under utveckling och det syns i form av ett visst famlande i marknadsföringsbolagens verksamhet. Sedan en tid tillbaka har så kallad big pharma avyttrat sina biosimilarverksamheter och B&L skiljer sig inte från den stora bilden i detta avseende, även om det inte är ett särskilt stort företag, ungefär i samma storleksklass som Stada, för vilka ett läkemedel som Ximluci skulle vara relativt betydelsefullt.

“Pure-play” biosimilarbolag saknas fortfarande på fältet, det finns bara en handfull. Biosimilarer tenderar att ha för liten omsättning för de ursprungliga läkemedelsbolagen, men är vanligtvis ändå läkemedel för relativt allvarliga sjukdomar, såsom Ximluci, vilka kräver ett säljteam som vet hur man hanterar dem. Därför passar de inte nödvändigtvis in i portföljen hos företag som säljer traditionella generiska kemiska läkemedel, för att inte tala om OTC-läkemedelsföretag. Stada verkar vara ett bra undantag som spelar det långa spelet med biosimilarer.

Hela USA-sagan med FDA-förseningar och B&L-trassel understryker hur utmanande den amerikanska marknaden är ur ett europeiskt innovativt utvecklingsbolags perspektiv. Det viktigaste vore att hitta en långsiktig och stabil partner som har en tydlig strategi för att sälja produkten kostnadseffektivt. I USA framstår Biogen som starkast nu med ranibizumab, eftersom Coherus kraftigt har förstört sitt företagsvärde på ett par år genom att ledningen svävat iväg med strategin.

I Europa verkar Biogen däremot inte ha sålt praktiskt taget någonting. Detta är ett gott tecken för Stada, eftersom Stada och Biogen vann upphandlingen i Storbritannien, Teva blev utanför, och i Frankrike kan man få ranibizumab från Teva och Stada, medan Biogen än så länge inte finns med på listorna. Vi lever i riktigt spännande tider och fler vändningar är att vänta; förhoppningsvis är den nya amerikanska partnern samarbetsvillig och förhoppningsvis kan Opdivo-biosimilaren också licensieras ut med ett bra avtal till en långsiktig partner.

9 gillningar

Marknaden tog slutligen i princip igen den nedgång som nyheten orsakade, vilket åtminstone tyder på att en del investerare tror att det går att hitta en ny distributör för ranibizumab ganska enkelt. Visst hamnade Xbrane hos Bausch tillsammans med Stada utifrån vissa kriterier, så i teorin borde det finnas kvarvarande alternativ som ratades då. Efter att ha funderat på detta i några dagar tror jag att när vi om ett år är klokare när det gäller hela USA-caset, så var förra årets FDA-nyhet i slutändan allvarligare än veckans vändning, som säkert till stor del berodde på just denna fördröjning. Nu var det fortfarande enkelt för båda parter att bryta avtalet.

Den här veckan var volymen den högsta någonsin, och det ska bli intressant att se om det finns nya namn bland de tio största ägarna när ägarlistorna för juli uppdateras. Givetvis har det funnits lika många säljare, så även det är intressant.

Även om det i praktiken har kommit tre bakslag under de senaste två åren (Primm, FDA, Bausch), ligger det mycket intressanta tider framför oss och det har även kommit preliminära positiva signaler. Man måste komma ihåg att uppsidan i Branes fall trots allt ligger i bolagets relativt lilla storlek. Vi befinner oss i ett transformativt år där kassaflödet förmodligen är negativt för sista gången innan det vänder till positivt nästa år. Om de preliminära indikationerna på att Xbrane har den mest konkurrenskraftiga försörjningen (supply) gällande ranibizumab stämmer, borde det även visa sig i en god kursutveckling. Intresset för bolaget börjar öka; under tisdagens frågestund (QA-session) ställdes det drygt ett tiotal frågor.

8 gillningar

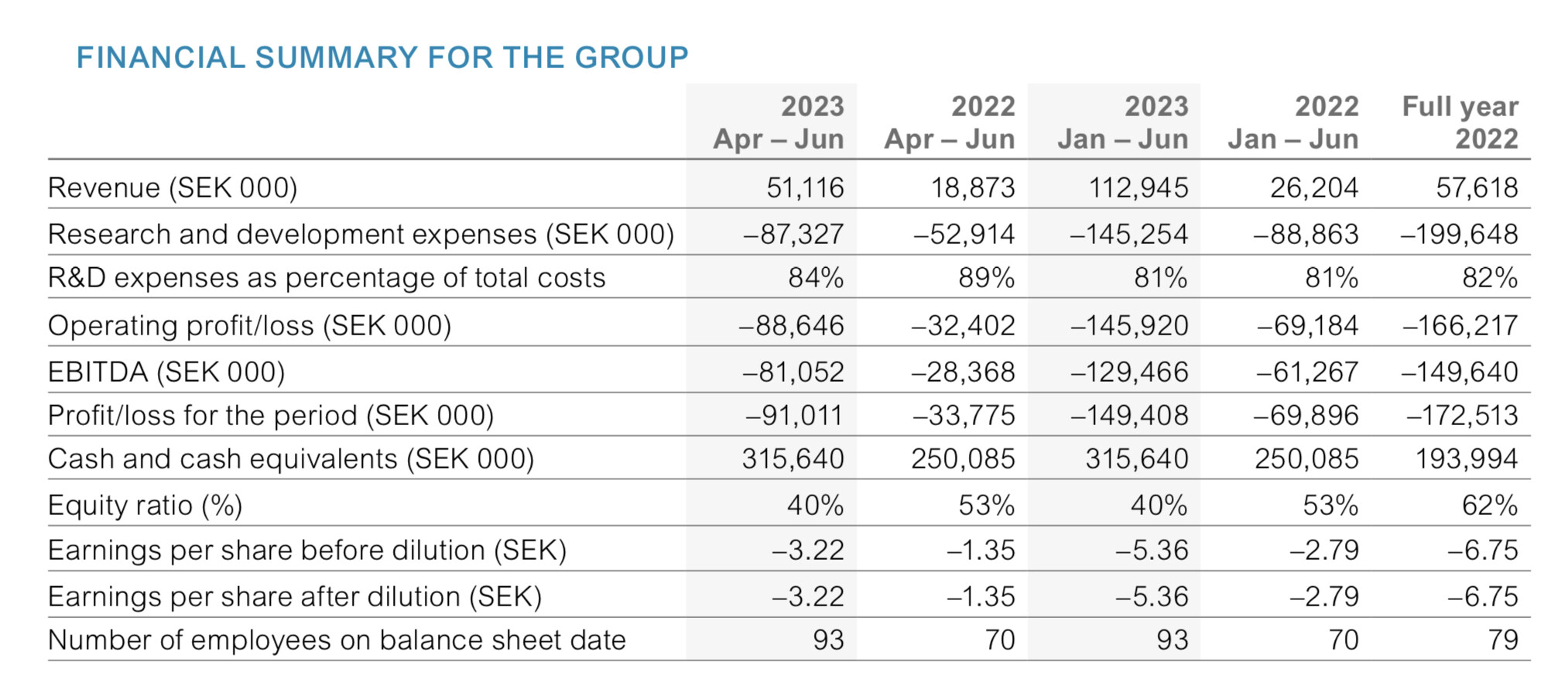

Xbranes Q2 2023. Ganska svag försäljning, målet om positivt kassaflöde flyttas till Q1 2025. Ximluci-försäljningen var bara SEK 37m. Under Q1 var den SEK 48m.

Edit: Kursreaktionen därefter, -37 % till en början.

6 gillningar

Jag lyfter fram ytterligare några ostrukturerade iakttagelser här. Det var ett ganska katastrofalt kvartal i vilket fall som helst, och ledningens trovärdighet sätts nu på prov. Det här skulle i många avseenden vara ganska avriskat (de-risked), åtminstone för att vara ett läkemedelsbolag. På kort sikt blev detta en av de sämsta investeringarna i min investerarkarriär. I det längre perspektivet kan situationen naturligtvis fortfarande förändras.

Punkter:

- Ximluci-lansering i mars -23; Q1-försäljning 48 miljoner SEK

- Hela Q2 Ximluci-försäljning 37 miljoner SEK

- I Q1-telefonkonferensen (conffacall) gavs intrycket att produktionskapaciteten kommer att vara den begränsande faktorn för försäljningen under 2023

- Bausch + Lombs tillbakadragande förklarades med allt annat än sämre försäljning än väntat i Europa. Marknaden snarare lugnades; allt var väl.

- Q2-presentation:

→ Upptaget av alla ranibizumab-biosimilarer är långsammare än väntat på grund av behovet av utbildning av intressenter (stakeholders)

- Produkter levereras & faktureras var 2–3 månad

Ytterligare en punkt från Redeyes Q1-uppdatering (alltså inte Q2!). Egna fetmarkeringar.

Vi betonar företagets jämförelsevis låga risk tack vare den högre sannolikheten för framgång i den kliniska utvecklingen av biosimilarer – och den potentiellt höga lönsamheten –

…

Vi får se vad de anser om Q2.

Det här behöver inte nödvändigtvis ändra den stora bilden än, men efter Q1 är trenden definitivt helt fel, och prognoser för försäljningsutveckling och marknadsandelar baserade på tidigare biosimilarer kan kastas i papperskorgen, åtminstone tills vidare.

Edit: Efter telefonkonferensen, ett förtydligande gällande Ximlucis försäljningstrend. VD (CEO) Åmark (som lät trött) konstaterade i Q&A att resultaträkningen inte ger en helt korrekt bild av försäljningsutvecklingen på grund av distributionsavtal etc. Även om försäljningen är låg säljs det mer varje månad än den föregående. Så i det avseendet är trenden åtminstone i rätt riktning.

8 gillningar

Insideraffärer efter Q2-publiceringen och kurskraschen. Enligt Insiderscreener uppgick köpen till totalt 447 357 SEK, försäljningarna till 1 738 708 SEK. Netto -1 291 351 SEK.

Insideraffärer i överskådlig form här: https://www.insiderscreener.com/en/company/xbrane-biopharma-ab och i en mindre överskådlig form men mer officiellt här.

Enligt Xbrane har försäljningarna gjorts av skatteskäl.

2 gillningar

Anbudstävling från Danmark för år 2024.

Som Google-översättning:

II.2.4)

Beskrivning av upphandlingen:

Anbudsnumret omfattar följande läkemedel:

Anbud nr: 1,

ATC-kod: S01LA04,

Generiskt namn: Ranibizumab,

Läkemedelsform: Injektionsvätska, lösning,

Förpackning: Injektionsflaska/förfylld spruta,

II.2.5)

Tilldelningskriterier

Kriterier nedan

Pris

II.2.6)

Uppskattat värde

Värde exklusive mervärdesskatt: 288 000 000,00 DKK

II.2.7)

Kontraktets, ramavtalets eller det dynamiska inköpssystemets löptid

Start: 1.1.2024

Slut: 31.12.2024

Detta kontrakt kan förnyas: ja

Beskrivning av förnyelse:

Amgros I/S kan förlänga ramavtalet högst 2 gånger per delkontrakt på oförändrade villkor i högst 6 månader, om Amgros meddelar leverantören om detta senast 30.9.2024 respektive 30.3.2025.

Det jag tycker är bra är att priset är det enda kriteriet. Problemet för Xbranes del är att de bara har den där injektionsflaskan, och den förfyllda sprutan kommer först 2025. Åmark svarade inte ordentligt under conference callet på frågan om hur det kan vara möjligt att det dröjer till 2025 innan denna efterfrågade förpackning kommer ut på marknaden. Upphandlingens värde är ca 447 miljoner SEK. Ximluci-försäljningen under Q2 var 37 miljoner SEK.

6 gillningar

Det finns några intressanta potentiella uppköpskandidater på börsen, Xbrane Biopharma som skulle passa utmärkt i tävlingsportföljen, men jag tror inte att de realiseras under tider av låga värderingar, utan ägarna väntar på att tempot ska öka.

Kan någon förklara på ett enkelt sätt hur dagens nyhet med nyemissionen och optionerna fungerar?

Jag uppfattade det ungefär som så att om man inte gör något → utspädning 98 %. Om man säljer teckningsrätterna → realiserar man nuvarande förluster/nuläget och efter det är ägandet obefintligt. Om man tecknar alla möjliga → behåller man samma potential (som man hade igår) inför framtiden. Och för det sistnämnda behöver man förstås ha kassan i ordning för att det ska lyckas. Så det verkar vara skit allt som allt.

1 gillning

Jag har inte följt detta, men stora vinnare och förlorare är alltid intressanta.

Här föreslås nu alltså en nyemission på 343 Mkr för ett bolag vars börsvärde i dag (i skrivande stund) föll 75 % till ett börsvärde på 57 Mkr.

Emissionen sker ju först senare efter den extra bolagsstämman i slutet av februari, så teckningsrätterna avskiljs först efter det. Förmodligen presenterades det även dåliga nyheter om försäljningsutsikterna i dag, och även om man väntade sig att ytterligare finansiering skulle behövas, var det mer än marknaden antagit och en rejäl slakt.

1 gillning

Kursen har börjat vakna till de senaste dagarna. Uppenbarligen i väntan på FDA-godkännande i april.

1 gillning

Ett rejält harvande. “Trainwreck”, som man skulle säga på andra sidan pölen. Återigen måste ytterligare information lämnas till FDA och BLA har dragits tillbaka. En ytterligare fördröjning på uppskattningsvis 6–12 månader är att vänta OCH det behövs eventuellt ännu mer kapital.

Jag sammanställde för skojs skull en liten tidslinje från pressmeddelandena (datumen är länkar till respektive pressmeddelande, sammanfattningar nedan). Investerare som kom med under denna tid innan den senaste emissionen har i praktiken förlorat allt. Xbrane fungerar på många sätt som ett skolexempel på de risker som är förknippade med biotechinvesteringar.

Xbrane meddelar ambitionen att generera ett positivt operativt kassaflöde månadsvis senast i slutet av 2023/början av 2024

I början av 2022 lämnades BLA för XIMLUCI (LUCENTIS) in till FDA. Detta publicerades inte som ett separat pressmeddelande.

Xbrane Biopharma AB har dragit tillbaka sin BLA (Biologics License Application) för sin biosimilarkandidat under utveckling till LUCENTIS® efter att ha fått feedback från FDA

Baserat på den tid som krävs för att färdigställa BLA enligt FDA:s kommentarer och rekommendationer, planerar Xbrane att skicka in BLA på nytt under 2022.

Leveransen av en kritisk rapport som krävs för återinsändandet har försenats och därför har återinsändandet av BLA skjutits upp till första kvartalet 2023.

Xbrane har skickat in BLA för sin biosimilarkandidat under utveckling till LUCENTIS® (ranibizumab) till FDA. Inom 60 dagar förväntas FDA validera och besluta om att inleda granskningen av BLA. Därefter förväntar sig Xbrane en 10 månader lång granskningsprocess och därmed kan ett godkännande ske under första halvåret 2024.

XBRANE UPPDATERAR AMBITIONEN ATT GENERERA POSITIVT OPERATIVT KASSAFLÖDE PÅ MÅNADSBAS INNAN SLUTET AV FÖRSTA KVARTALET 2025

Xbrane lämnar en regulatorisk uppdatering om FDA:s granskning av dess biosimilarkandidat ranibizumab. Xbrane kommer att arbeta nära myndigheten för att så snabbt som möjligt skicka in svar på de frågor som tagits upp, vilka främst rör referensstandarden och inspektioner före godkännande av tillverkningspartners anläggningar. Xbrane kommer att begära ett möte med FDA, som förväntas hållas inom 30 dagar från begäran, för att klargöra ytterligare krav relaterade till ovanstående frågor och kommer därefter att meddela ett planerat datum för återinsändande av BLA.

En rimlig uppskattning i ett basscenario skulle vara att den nya BsUFA-perioden kan sträcka sig allt från 6–12 månader från idag, vilket för oss innebär en potentiell lansering i USA under första halvåret 2025.

När det gäller finansiering bidrar flera faktorer till ett antal potentiella utfall där Xbrane kan behöva mer kapital eller inte.

7 gillningar

XBRANE OCH STADA INGÅR PARTNERSKAP MED VALORUM BIOLOGICS FÖR ATT KOMMERSIALISERA BIOSIMILARKANDIDAT FÖR RANIBIZUMAB I USA

Kan man utifrån detta tänka att det ser ganska lovande ut att få ett FDA-godkännande?

4 gillningar

Svårt att se någon lönsam framtid för Ximluci. Av vad jag har undersökt är off-label Bevacizumab fortfarande billigare, och å andra sidan är aflibercept och faricimab bättre och mer långtidsverkande. Det finns helt enkelt ingen marknadsnisch.

1 gillning

Hur har du gjort med dina innehav i den här aktien, @Zolt? Jag bekantade mig med det här bolaget först nu och nedförsbacken har varit rejäl, särskilt efter augusti 2023. Kraftig utspädning och kassan brinner, men kan 2025 äntligen bli deras år? Börsvärdet är nu ca 30 miljoner.

Xbrane varnar för att de kommer att vara insolventa om ett par månader om de önskade finansieringslösningarna inte nås och bolaget inte lyckas utlicensiera Xdivane™- och/eller XB003-kandidaterna senast i slutet av oktober.

Som meddelades den 1 augusti 2024 och givet den tidigare kommunicerade förseningen av FDA-godkännandet för Ximluci® och den oförutsedda uppsägningen av licensavtalet med Biogen, har Xbrane Biopharma AB (publ) (“Xbrane” eller “Bolaget”) inlett en process för att utlicensiera både Xdivane™ och XB003 i syfte att säkra finansiering fram till förväntat positivt operativt kassaflöde i Q2 2025. Det har nu blivit uppenbart att bolaget behöver slutföra en av de ovan nämnda licensaffärerna på tillfredsställande villkor före slutet av oktober 2024 för att tillgodose bolagets rörelsekapitalbehov från och med början av november 2024.

3 gillningar