Idogen AB, noterat på Nasdaq Stockholm, utvecklar tolerogena cellterapier för att förhindra patientens immunförsvar från att attackera biologiska läkemedel, transplanterade organ eller kroppens egna celler eller vävnader. Idogens behandlingsmetod innebär att patientens blodceller utvecklas i provrör till dendritiska celler som särskilt kan motverka en skadlig immunreaktion och skapa tolerans utan att i övrigt påverka immunförsvaret. Dessa programmerade dendritiska celler återförs sedan till patienten.

Hemsida: https://idogen.com/

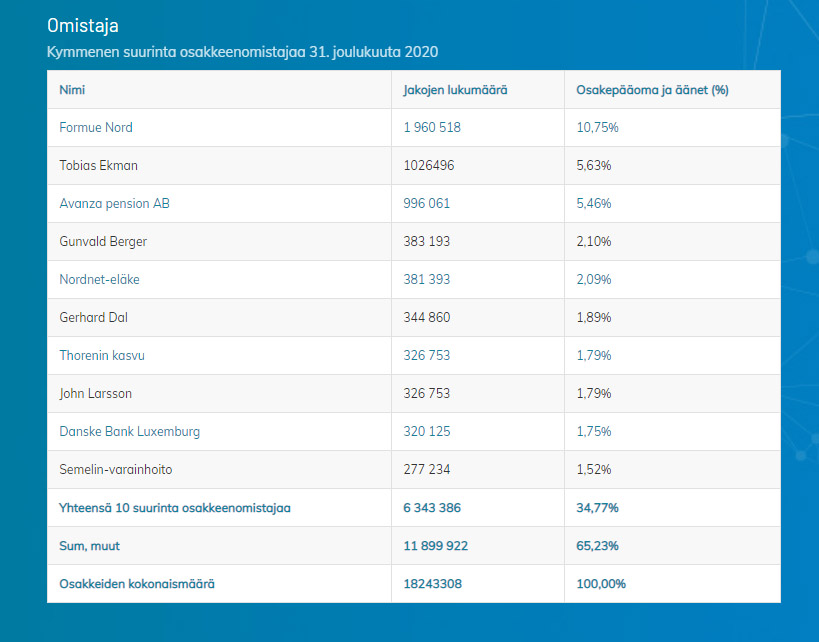

Diskussion på Avanzas forum:

Jag bestämde mig djärvt för att för första gången skapa en tråd här, för till min förvåning hittade jag bara ett par egna “vad köpte du idag”-meddelanden när jag sökte på Idogen. Jag har själv varit med i minst ett par år och jämnt sänkt mitt genomsnitt och deltagit i emissioner utan ett rimligt mål eller plan. Jag skulle gärna höra något realistiskt om dess förutsättningar från någon som är insatt i branschen eller bara klokare än jag. Likasinnade får också anmäla sig.