Joo Sauna var ikke inkluderet i omsætningsprognosen for oktober, men kun i det endelige antal eksperter.

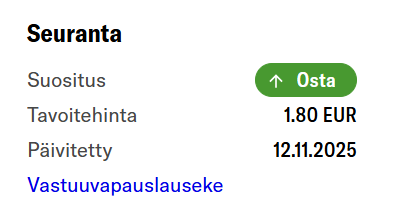

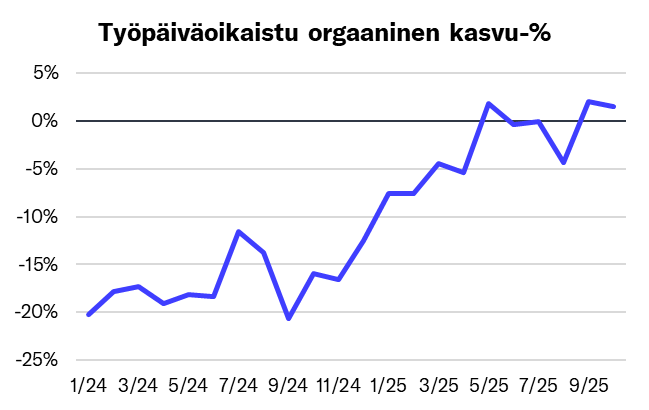

Jeg mener faktisk, at der nu var plads til et stærkere synspunkt, selvom usikkerheden forbliver høj. Denne omsætningstrend afspejler godt, at vendepunktet nu er lige om hjørnet, og for mig ser det ud til, at den overskydende luft stort set er pustet ud. Det ses endnu bedre i antallet af eksperter. Jeg mener, at forventningerne simpelthen er presset så lavt ned via værdiansættelsesniveauet, at man virkelig skulle være meget pessimistisk omkring hele sektorens udvikling, for at dette ikke mindst skulle være en rimelig købsmulighed. Med andre ord tror jeg, at den svage udvikling delvist også har indeholdt normal cykliskhed. En nuance at bemærke her er selvfølgelig, at hvis selskabet på en eller anden måde lykkedes med at miste sin store nettokasse i forhold til sin markedsværdi, ville værdiansættelsen ikke være særlig billig, men stadig efter min mening rimelig (2027: PE 11,7x).

Et andet spørgsmål er så selvfølgelig rentabilitetsudviklingen, som har været svag i år. Jeg ser dog, at forventningsværdien for, at selskabet kan opnå mindst 2-3 % rentabilitet i de kommende år, er god. De centrale drivkræfter er omsætningsvækst, Software Saunas gode rentabilitet, styring af faste omkostninger fremover, rentabilitetsforbedring af den norske forretning, AiCorps vækst. For Norges vedkommende blev dette år i sidste ende tynget af en tilsyneladende mislykket minicorp-afgang. Med Witteds forretningsmodel burde selskabet kunne opnå mindst ca. 4-6 % rentabilitet. Den finske forretnings 3,1 % (inklusive koncernomkostninger) EBITA-% i år styrker troen på, at selskabet er i stand til dette i de kommende år.

For værdiskabelsen er det yderst centralt for selskabet at kunne skalere faste omkostninger relativt lavere, så det i virkeligheden kan drage fordel af sin ellers fleksible omkostningsstruktur. Jeg ser nu bedre muligheder for dette, da omsætningen vender til vækst, og niveauet for kommerciel aktivitet synes klart at være steget, og det kræver formentlig ikke længere lige så betydelige investeringer. Som Markus også kommenterede i Q3, syntes selskabet at have været lidt forud med investeringerne, hvilket resulterede i en svagere rentabilitet i år.

Som jeg skrev i rapporten, ser jeg, at Witteds konkurrenceevne og positionering er gode på det nuværende marked takket være den stærke private sektors vægt, selskabets omstillingsevne, fleksible omkostningsstruktur, veludviklede kommercielle operation, stærke nearshoring-enhed og fraværet af bench-byrde.

Jeg tager gerne imod udfordringer til synspunktet, da jeg det seneste år og også tidligere har været lidt for optimistisk med hensyn til hastigheden af trendvendingen