Jag öppnar en tråd för det svenska bolaget Waystream Holding AB, som har nämnts några gånger tidigare här i forumet. Detta är min första trådstart, så jag hoppas på överseende från mina meddiskutanter ![]()

Waystream är ett bolag noterat på Nasdaq Stockholm First North sedan 2015, som utvecklar och säljer främst switchar och routrar för fiberoptiska nätverk. Bolagets börsvärde är cirka 35 miljoner € och företagsvärdet (EV) är ungefär detsamma. Bolagets huvudkontor ligger i Lund.

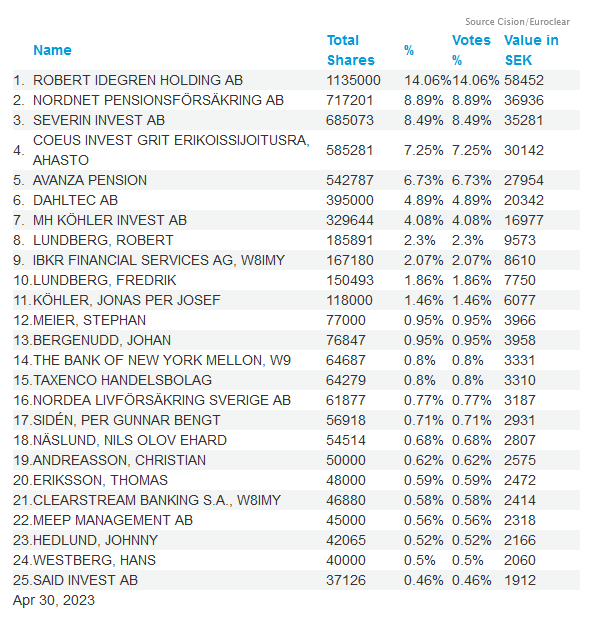

Jag bekantade mig ursprungligen med bolaget via olika poddar, men mitt intresse väcktes på nytt efter att ha läst Coeus Invests senaste investerarbrev, enligt vilket Coeus är en av ankarinvesterarna med en andel på ca 5 %. I det brevet finns en lite längre och mycket kvalitativ sammanfattning av bolaget som är värd att läsa om man är intresserad av bolaget. Jag låter bli att kopiera den hit av upphovsrättsliga skäl ![]()

Vad gör Waystream?

Waystream designar och tillverkar mjukvarubaserade nätverksswitchar för fiberoptiska nätverk. Nya order uppstår när fiberoptiska nät byggs ut, men även för att underhålla gamla nät. Switcharna byts vanligtvis ut vart 5–10 år, vilket skapar kontinuitet i omsättningen.

Kunder

Bolagets kunder är främst nätverksleverantörer och framför allt operatörer som är involverade i utbyggnaden av fiberoptiska nät. Cirka hälften av omsättningen kommer från Sverige, en fjärdedel från övriga Norden och resterande fjärdedel från övriga Europa, vilket främst innebär Tyskland. Under 2022 genomförde Telia en upphandling av switchar till sina fibernät, som vanns av Waystream. I detta ”ramavtal” definierades inte storleken på framtida beställningar.

Affärsverksamhetens och kursens utveckling

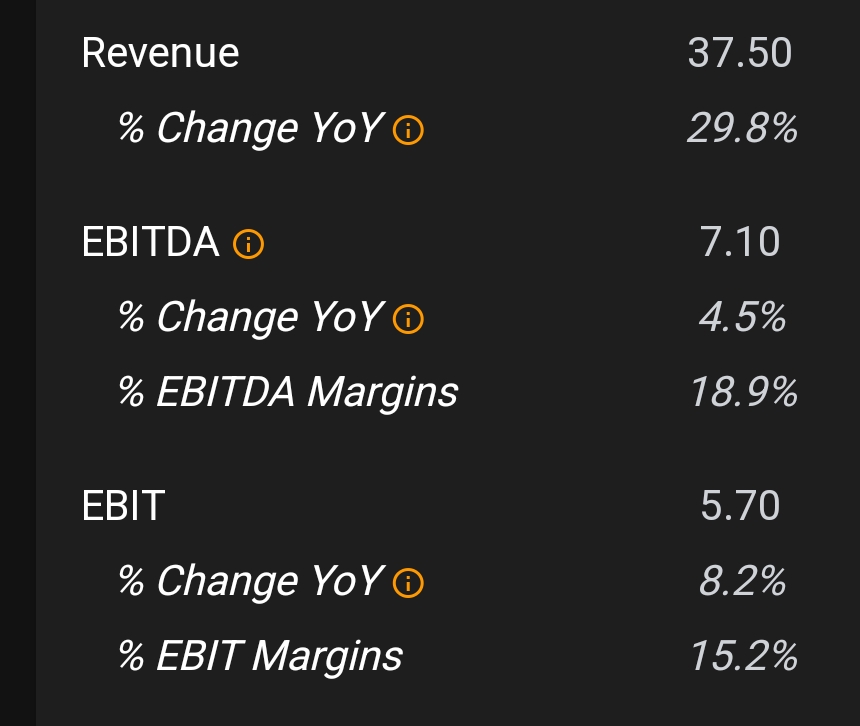

Omsättning och EBIT (i kronor)

2019: 66 och 10

2020: 86 och 15

2021: 91 och 19

2022: 139 och 26

Efter noteringen rörde sig kursen sidledes eller långsamt nedåt under en lång tid tills den starka organiska tillväxten som började 2021 ledde till popularitet bland svenska småsparare och en kraftig uppgång i aktien, vilket ytterligare påskyndades av avtalet med Telia. Efter toppen i december vände aktien nedåt, och den svagare lönsamheten än väntat i Q1-rapporten för 2023 som publicerades för några veckor sedan (EBIT 0,04 milj €) ledde till att aktien dök -25 %.

Det är värt att notera att Waystream inte går helt under radarn; såvitt jag förstår pratas och skrivs det om bolaget med jämna mellanrum i olika svenska investeringsmedier, men på grund av sin lilla storlek har det inte de institutionella investerarnas intresse i ryggen.

Bolagets egna mål för åren 2023–2025:

- Omsättningstillväxt 10–15 %/år

- EBIT-marginal 15–20 %

Konkurrens

Inom branschen verkar stora jättar som Huawei, Alcatel-Lucent och Cisco, som Waystream kan ha svårt att konkurrera med om stora order. Waystream är en liten aktör vars fördel kan vara skräddarsydda nischprodukter och ett flexibelt agerande vid mindre beställningar. Dessutom kan Waystream, mitt i de geopolitiska spänningarna, få fotfäste i Centraleuropa som en pålitlig nordisk aktör när exempelvis Huawei drar sig tillbaka. Att vinna Telias upphandling ökar trovärdigheten avsevärt.

Ägande och insynsägande

VD Fredrik Lundberg: ~700k €

Styrelseordförande: ~300k €

Två andra styrelsemedlemmar har större aktieposter på ~1,5M €

Övriga insynspersoner har mindre innehav.

Värt att notera är att VD:n har en lång bakgrund från Telia sedan tidigare.

Investeringscase

- En enormt stor fibermarknad där Waystream är en liten och smidig aktör som kan samarbeta nära operatörerna och producera skräddarsydda produkter

- Bolagets lilla storlek gör att procentuell tillväxt är lättare

- Organisk lönsam tillväxt till en rimlig värdering

- Geopolitiska spänningar och särskilt kinesiska aktörers, som Huaweis, påtvingade reträtt från den europeiska marknaden

- Ramavtalet med Telia som kan generera kassaflöde och stärka Waystreams status

- Potentiellt uppköpsobjekt?

Risker och frågetecken

- Verksamhetens detaljnivå är relativt svår för en lekman att förstå och följa om man inte arbetar i branschen

- Teknologisk risk

- Fibernät vs 5G. Är fiber överhuvudtaget framtiden om internet blir trådlöst? För att bygga 5G-master behövs förvisso fiber, men Waystream fokuserar såvitt jag förstår helt på nätverk för hushåll och företag (FTTH och FTTB)

- Riskerna i ett litet bolag är alltid förhöjda då aktien är volatil och insynsproblem kan vara vanligare jämfört med stora bolag

Länk till bolagets hemsida: [Communication Everywhere | Waystream]

RedEye följer bolaget: [Waystream Group - Redeye]

Sammanfattning

Jag ställer mig i grunden ganska skeptisk till dessa små teknikbolag som raketerade 2021–2022, och dessutom är det som nybörjare svårt att få en bild av konkurrensfördelar eller framtidsutsikter. Man bör också notera att alla möjliga microcap-bolag hamnar på Stockholms First North, och kvaliteten varierar. Utåt sett verkar dock Waystream vara ett lönsamt växande miniföretag som verkar i en intressant bransch. Värderingen efter det senaste fallet är rimlig, men det finns stor volatilitet i de små talen. Jag tog en liten bevakningsposition efter det senaste fallet, men avvaktar tills vidare för att se hur Telia-affärerna fortskrider.

Vilka tankar väcker bolaget hos mina meddiskutanter? Är det någon som har följt bolaget mer noggrant? Ordet är fritt ![]()