Volvo Cars rapporterar ett underliggande rörelseresultat på 5,7 miljarder SEK för tredje kvartalet 2024

Rörelseresultatet för Q3 (exkl. JV och intressebolag) var 5,7 miljarder SEK, mot 6,1 miljarder SEK under Q3 2023

Rörelseresultatet för Q3 var 5,8 miljarder SEK, mot 4,5 miljarder SEK under Q3 2023

EBIT-marginalen för Q3 (exkl. JV och intressebolag) var 6,2 procent, mot 6,7 procent under Q3 2023

EBIT-marginalen för Q3 var 6,2 procent, mot 4,8 procent under Q3 2023

Omsättningen för Q3 var 93 miljarder SEK, mot 92 miljarder SEK under Q3 2023

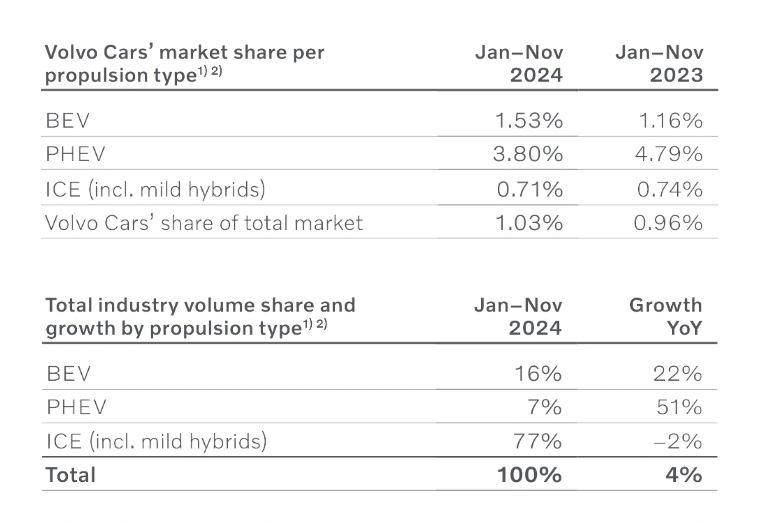

Andelen elektrifierade bilar av försäljningen i Q3 var 48 procent, mot 34 procent under Q3 2023

Försäljningsandelen för helt elbilarna i Q3 var 25 procent, mot 13 procent under Q3 2023

Bruttomarginalen uppgick till 20,5 procent för det tredje kvartalet, vilket i stort sett var i linje med bolagets underliggande operativa bruttomarginaler för det första halvåret 2024. Intäkterna för perioden uppgick till 93 miljarder SEK och den underliggande EBIT-marginalen landade på 6,2 procent. Det fria kassaflödet var i princip oförändrat på -0,4 miljarder SEK.

Även om nästa år blir svagt är det svårt att föreställa sig att marknadsandelen skulle kollapsa för ett så pass betrott varumärke. Om ingen kollaps sker börjar resultatet för -26 se riktigt bra ut

Volvo Cars satte ett nytt globalt försäljningsrekord då företaget rapporterar en helårsförsäljning på 763 389 bilar under 2024, en ökning med 8 procent jämfört med helåret 2023. För december månad sålde Volvo Cars 73 804 bilar globalt, en minskning med 3 procent jämfört med december 2023.

Volvo Cars såg även en betydande försäljningsökning för sina elektrifierade bilar. För helåret 2024 sålde Volvo Cars 175 194 helt elektriska bilar, en ökning med 54 procent jämfört med 2023, och 177 593 laddhybrider, en ökning med 16 procent jämfört med 2023. Försäljningen av elektrifierade modeller stod för 46 procent av alla Volvo-bilar som såldes globalt under 2024. Försäljningen av helt elektriska bilar stod för 23 procent av alla Volvo-bilar som såldes globalt under 2024, jämfört med 16 procent under 2023.

Den europeiska försäljningen uppgick till 369 685 bilar under 2024, en ökning med 25 procent jämfört med 2023. Volvo Cars utbud av elektrifierade modeller – helt elektriska bilar och laddhybrider – stod för 65 procent av alla bilar som såldes i regionen förra året.

Volvo Cars försäljning i USA uppgick till 125 243 bilar under 2024, en minskning med 3 procent jämfört med helåret 2023. Antalet sålda elektrifierade modeller ökade med 20 procent och stod för 34 procent av alla bilar som såldes i USA under året.

Försäljningen i Kina minskade med 8 procent jämfört med 2023, vilket resulterade i 156 370 sålda bilar under 2024. Totalt sett ökade försäljningen av elektrifierade modeller med 3 procent under perioden januari till december.

“Vi kommer att se mer turbulens,” sade Volvos (OTC:VLVLY) vd Jim Rowan till Reuters efter att den svenskbaserade biltillverkaren redovisat en lägre vinst för fjärde kvartalet. “Vi kommer att se mer hyperkonkurrens, Kina kommer att förbli mycket, mycket konkurrenskraftigt och vi kommer att börja se mer konkurrens i Europa.”

Håller med till viss del. Jag tänkte att Geely-plattformen och Volvo kunde ha haft någon fördel och något spännande i elbilspriskriget, men t.ex. EX30 verkar inte längre attraktiv prismässigt på den nuvarande marknaden.

Volvo har ett varumärkesvärde, men jag ser inte riktigt längre var deras språngbräda är jämfört med andra mitt i bilindustrins hårda konkurrens och stora investeringar.

Visst finns det många frågetecken här. Försäljningen i Kina, USA och resten av världen sjunker, medan den i Europa stiger. Lönsamheten kommer nog att prövas under de närmaste åren. Skulden är också nästan hälften större än för ett år sedan. Men ja, ett P/E på 4 är ju ganska lockande :D. Som finländare är det på något sätt lätt att bli blind för all skit när Volvos andel på gatorna här är ganska betydande. Jag har själv också ökat på i denna dipp. Tur att jag inte gjorde det igår före rapporten.

Frestelsen att öka är enorm. Jag förstår mycket väl att en del konsumenter byter till ett billigare alternativ. Jag tror bara inte att Volvos resultat skulle förbli permanent på en lägre nivå än den nuvarande.

Volvo lider av beslutet att fokusera på BEV-bilar.

Nyligen meddelade Porsche att de framöver kommer att fokusera på förbränningsmotorbilar, och 800 miljoner euro har avsatts för att förnya modellutbudet med förbränningsmotorer. Macan-, Panamera- och Cayenne-modellserierna står först på tur. Framtidens stora helelektriska SUV med kodnamnet K1, som är designad att positioneras ovanför Cayenne, kommer sannolikt nu att få en förbränningsmotorversion.

Efterfrågan på elbilar är enligt Porsche så låg och tillverkningen av dem är inte tillräckligt lönsam. För Porsche var förra året tungt. Försäljningen i Kina sjönk med -28%, aktiekursen föll med -27% och marknadsvärdet har halverats från toppen i maj 2023. Porsche planerar att skära ner 8 000 jobb och sannolikt kommer finanschefen Lutz Meschkes och försäljningschefen Detlev von Platens anställningar inte att vara långvariga. (Bloomberg)

EV/EBITDA under 1. Om de ekonomiska siffrorna stämmer, borde inte detta kunna betala en helt galen utdelning och köpa tillbaka egna aktier hur mycket som helst? Eller finns det något som mr market vet?

Man borde få pengar för dem också. Volvos aktiekurs rasade igår när Volvo släppte en prognos för 2025 och samtidigt fula siffror för Q4 2024 offentliggjordes. Dessutom har Volvo bråttom att öka kapaciteten vid den belgiska fabriken på grund av EU:s tullar.

Jag var lite dåligt insatt i vad som förväntades av företaget, så jag visste inte alls hur aktiekursen skulle reagera på resultatet. Jag noterade dock följande mening:

“However, Volvo Cars continues to focus on cash preservation and anticipates it can deliver a positive free cash flow for the full year 2025, compared to its previous guidance of neutral free cash flow.”

Detta är ju en positiv förändring när det gäller kassaflödet. Vad missar jag här? Kan det bero på att färre bilar tillverkas på grund av lägre efterfrågan och därmed är kostnaderna lägre? Pengarna från dessa bilar skulle komma senare. När det gäller många företag verkar investerarnas intresse just ligga i kassaflödet. Gäller inte detsamma här?

Utan det stycket hade jag nog sålt av aktierna, men det är svårt att hitta en anledning att sälja om kassaflödet förblir positivt även på en så dålig marknad, mitt under toppen av investeringscykeln.

Förmodligen kommer investeringar att gå till förbränningsmotorbilar och tillverkningen av elbilar kommer att anpassas till efterfrågan. Volvo har ju också övergett sitt nollutsläppsmål för 2030.

USA är viktigt för Volvo och där börjar Trumps vindar att märkas, särskilt som man har gått tillbaka i fråga om utsläppsgränser. Dodge meddelade att en GLH-version kommer att släppas av familje-SUVen Dodge Hornet. GLH står för “Goes Like Hell”, det vill säga en stor motor med kompressor i en liten bil, sänkt chassi osv… och ingen pratar eller ens vill veta om utsläpp. Men folk köper… annars skulle de inte tillverkas.

För deklarationen 2024 kommer en överraskning i form av Volvo Cars utdelning. Ingen kontantutdelning har utbetalats, men det beror nog på Polestar-utdelningen.

Det kom som en överraskning för mig, men det är väl så det går till?

Trumps tullar drar igång. Hjälper inte Volvos fabrik i USA något i den här situationen? Eller åker nu det så kallade barnet ut med det berömda badvattnet igen..?