Da jeg kiggede på teleoperatører, stødte jeg på Vodafone-aktien. Elisa og Telia har klaret sig godt under begyndelsen af årets uro, og jeg ledte efter billigere vurderede konkurrenter.

Vodafones aktiekurs er på sit laveste niveau i det 21. århundrede, kun under coronakrisen i 2020 var kursen lavere end den nuværende. Med en værdiansættelse på knap 40 milliarder euro handles aktien under bogført værdi, og ifølge Nordnets tal er P/E-forholdet omkring 15. Udbytteprocenten ser ud til at være 7 %.

Virksomheden har haft problemer med at gøre sit resultat profitabelt, og omsætningen har været uændret i et par år, men kunne dette være vinderaktien blandt teleoperatører i 2020’erne?

Tanker om virksomheden som investering? For mig er det en ny bekendtskab, selvom virksomhedens varemærke ofte er dukket op på rejser.

7 Synes om

Lad os genoplive denne her. Det forrige køb gik ikke helt efter planen (-26 % dog med udbytte oveni), men her er lidt flere tanker efter et hurtigt kig på den foregående H1-rapport:

Et gældstynget teleselskab, hvor en vending forhåbentlig er undervejs, og som har udbetalt et næsten for højt udbytte (0,09 om året).

Her er nogle observationer efter en hurtig gennemlæsning af H1 (briterne går ikke så meget op i kvartalsrapportering):

-

Kunne dette være telebranchens Deutsche Bank? Dog dobbelt så dyr med en P/B på 0,52 og P/E 13 → 11.

-

Pr. 30. september 2022 var den vægtede gennemsnitlige gældsomkostning omkring 2,5 %, og den gennemsnitlige løbetid på obligationer var 11 år, idet alle obligationer blev holdt til fast rente.

-

Den nuværende likviditet, som omfatter likvide midler og kortfristede investeringer, er 11,5 mia. EUR (12,3 mia. EUR pr. 31. marts 2022). Dette inkluderer 7,6 mia. EUR i nettosikkerhedsstillelse, som er stillet til Vodafone fra modparter som følge af positive mark-to-market-bevægelser på afledte instrumenter (2,2 mia. EUR pr. 31. marts 2022).

Og et lille billede, Afrika-optionen er meget interessant, men man har ikke lyst til at betale alt for meget for den:

https://media.discordapp.net/attachments/750738134349906131/1070378912791658506/d611.png

Jeg skal stadig læse sidste års årsregnskab (dette firma bruger en virkelig mærkelig regnskabskalender, de er vist i gang med deres regnskabsår Q4 2023 nu) og se, om jeg skal blive siddende på hesten hele vejen, om jeg skal sælge ud, eller om jeg skal realisere de tidligere tab til skattebrug.

2 Synes om

Vodafone har indtil nu udbetalt 9 cent i udbytte, og aktiekursen er omkring 80 cent. Prøv selv at regne på det. Langenskiöld hypede dette, en bemærkelsesværdig detalje.

9 cent i udbytte indtil videre. Der er meget spekulation om en nedsættelse af udbyttet. Selskabet har solgt aktiviteter i stor stil og nedbragt gælden. Pengestrømmen falder, og der er kapitaltunge vækstprojekter i hjemlandet. Måske gør selskabet nu det, der skal til. Aktiviteterne i Spanien og Italien blev vist solgt til en lav pris, og markedet er ikke vild med det, men en tålmodig investor kan stadig få succes med denne. Efter et par års ejerskab og nogle supplerende opkøb er jeg stadig i minus med denne, men udbyttet (selv det reducerede) vil i sidste ende gøre den profitabel.

• FY24 samlet ordinært udbytte fastholdes på 9c

• FY25 samlet ordinært udbytte omlægges til 4,5c

• Ambition om at øge udbyttet over tid

• 2 milliarder euro i aktietilbagekøb ved gennemførelse af salget af Spanien (FY25)

• 2 milliarder euro i aktietilbagekøb ved gennemførelse af salget af Italien (FY26)

• Efterfølgende gennemgang af potentialet for yderligere kapitalafkast

• Vodafone Group Plc (“Vodafone”) meddeler i dag, at salget af Vodafone Spanien til Zegona Communications plc (“Zegona”)1 har modtaget endelig godkendelse fra de spanske myndigheder. (kilde: London Stock Exchange | London Stock Exchange)

Det vil sige, at udbyttet vil blive halveret, der er opnået godkendelse af salget af de spanske aktiviteter, og som følge heraf påbegyndes i morgen et 12-måneders aktietilbagekøbsprogram på 2 milliarder euro.

Næste år kommer endnu en af samme slags, hvis/når de italienske aktiviteter bliver solgt.

Tilføjelse/Edit: Forresten, det er planen at få gennemført fusionen (merge) med Three UK i år. Spændende tider forude!

4 Synes om

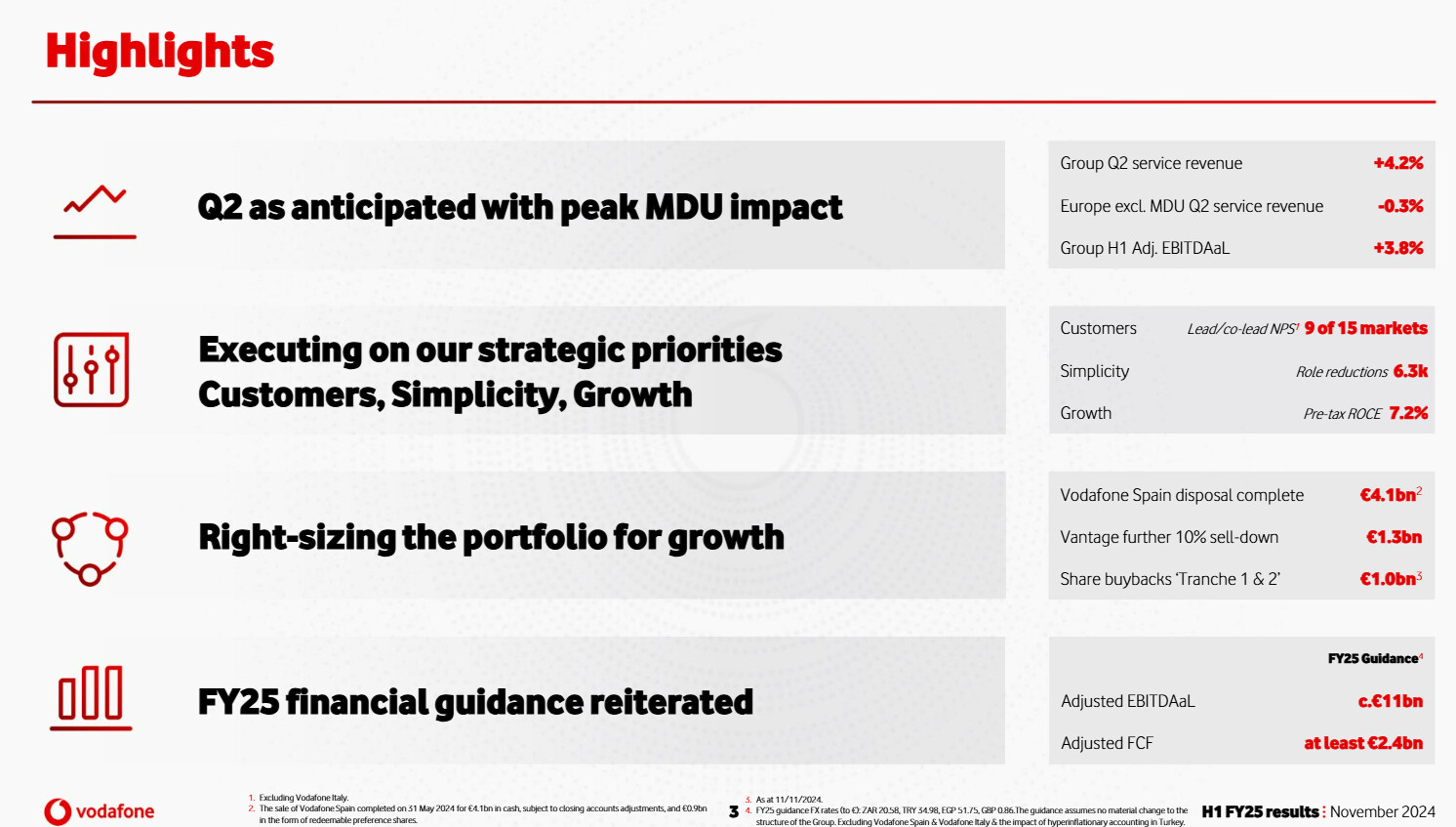

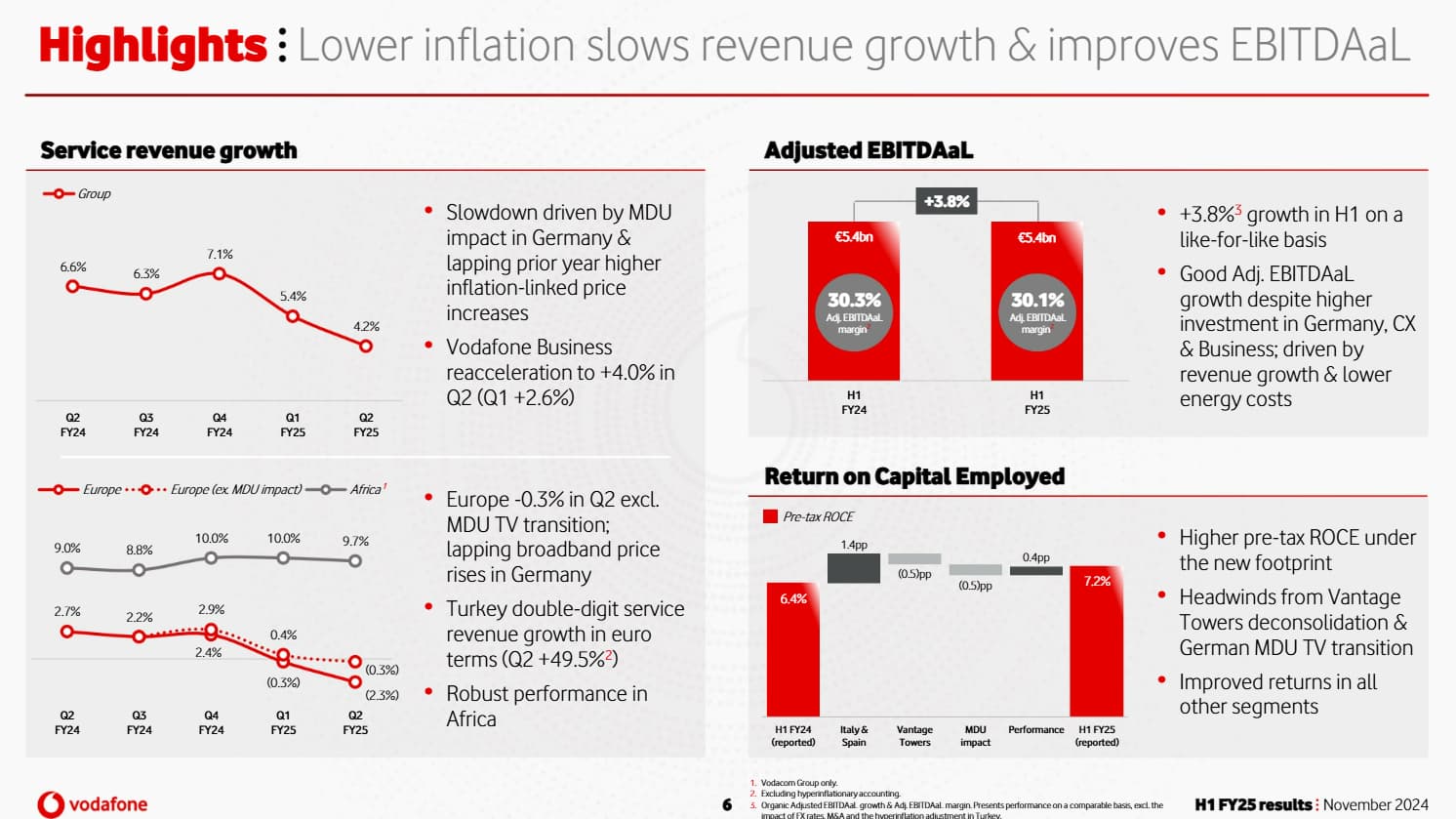

Vodafone rapporterede i dag. Resultaterne så ud til at have ramt forventningerne. Europa (især Tyskland) halter stadig bagefter, men i Afrika går det strålende. Hvis/når Europa på et tidspunkt kan bringes i vækst igen, kan det her blive rigtig godt.

“Vodafone fastholdt sin guidance for regnskabsåret 2025 med et justeret resultat før renter, skat, afskrivninger og amortiseringer efter leasing på ca. 11 mia. euro og et justeret frit cash flow på mindst 2,4 mia. euro.”

https://www.ft.com/content/a7d94dd5-8d07-4ce2-a8a7-1b86cd7788be

https://investors.vodafone.com/performance/financial-results-and-presentations

3 Synes om

Denne uges aktieanbefalinger:

- Bernstein giver en “Sælg”-anbefaling, kursmål 65 pund

- UBS giver en “Hold”-anbefaling, kursmål 70 pund

- Deutsche Bank giver en “Køb”-anbefaling, kursmål 140 pund.

Måske har en af dem ret på et tidspunkt.

4 Synes om