Valmets Q2:

Valmets Q2:

Restruktureringsomkostninger spiste over halvdelen af nettoresultatet? Og folk er glade og køber løs? Hvad er det mon, jeg ikke forstår nu… Jojo, ordrebogen voksede pænt, men alligevel…

Disse er engangsomkostninger, og de burde føre til et fald i omkostningerne. Ordrevæksten er derimod meget positiv og skaber tro på fremtiden.

Antti har som en flittig natarbejder, en proletar fra Ruoholahti-kooperativet, færdiggjort Valmets virksomhedsrapport efter Q2-resultatet. ![]()

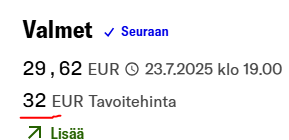

Det samlede billede af Valmets Q2-rapport var efter vores mening klart positivt takket være en bredt stærk ordreakkumulering. Vi hævede vores prognoser for de kommende år en smule, selvom der stadig er usikkerheder, der primært stammer fra kundernes svage markedssituation og told. Efter vores mening skaber Valmets indtægtsvækst og et godt udbytteafkast på knap 5 % stadig en højere forventet afkast end afkastkravet på et års sigt. Derfor gentager vi vores købsanbefaling for Valmet og hævede vores kursmål til 31,00 euro (tidl. 28,00 €) som følge af prognoseforhøjelserne og et marginalt fald i afkastkravet efter den gode Q2-rapport.

Citeret fra rapporten:

I sine markedsudsigter forventer Valmet, trods de herskende usikkerheder, at PTR-aktiviteten forbliver stabil, og at BMRP svækkes en smule. For sidstnævnte enheds vedkommende var kommentaren efter vores mening endda en lettelse, når man tager det gode aktivitetsniveau i H1 og den stadig overvejende dårlige markedssituation for kunderne i skovsektoren i betragtning. Valmets ordrebeholdning var ved udgangen af Q2 23 % højere end i sammenligningsperioden på 4,7 milliarder euro, hvilket understøtter selskabets vending mod vækst i den nærmeste fremtid.

@Antti_Viljakainen Der ser ud til at være en lille skrivefejl på siden - i nyheden er målkursen 31€, og så er der dette:

Almanakka har skrevet sine tanker om Valmet og dets Q2. ![]()

Markederne syntes især glade for den stærke ordreindgang, som endda kom fra flere mellemstore projekter. I disse er det lettere at opnå den ønskede rentabilitet end i megaprojekter. Valmet er nu værdiansat ret fornuftigt i forhold til sin egen historie, men absolut set synes jeg stadig, den er ret billig, selvom jeg ikke ejer den.

Det var da rigtigt, tak for opmærksomheden! Det er nu rettet.

Her er også OP’s Henri Parkkinens tanker om Valmets Q2. ![]()

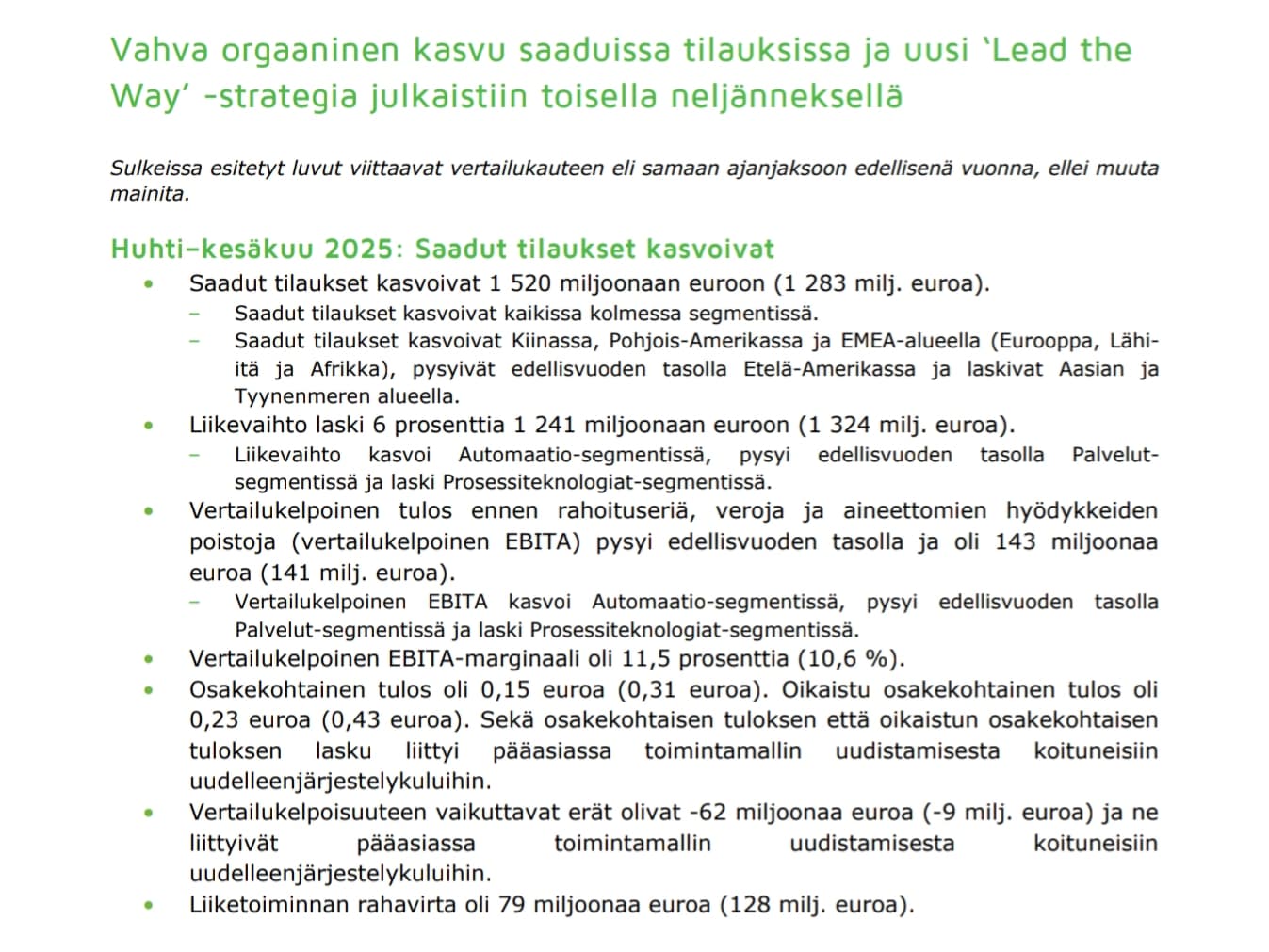

Valmet offentliggjorde i går (23.7.) sine resultater for årets andet kvartal. Selskabets rentabilitet var tydeligt højere end forventet. Selskabet modtog i Q2 nye ordrer til en værdi af 1520 millioner euro, og især de nye ordrer modtaget af Process Technology-segmentet (cellulose og energi og papir) var tydeligt højere end forventet. I videoen gennemgår senioranalytiker Henri Parkkinen selskabets forgangne kvartal samt guidance.

Nogle virksomheder (f.eks. Nokia og Gargotec i tidligere år) havde engang for vane at rapportere enorme “engangsposter”/omstruktureringsomkostninger hvert kvartal år efter år.

Jeg kender ikke Valmets regnskabstradition. Hvis disse omkostninger er ægte engangsudgifter, er der ingen grund til bekymring. Men hvis sådanne omkostninger “altid” er med i kvartalsrapporterne, bør man overveje situationen. Jeg fortsætter selv tilfreds som aktionær i Valmet.

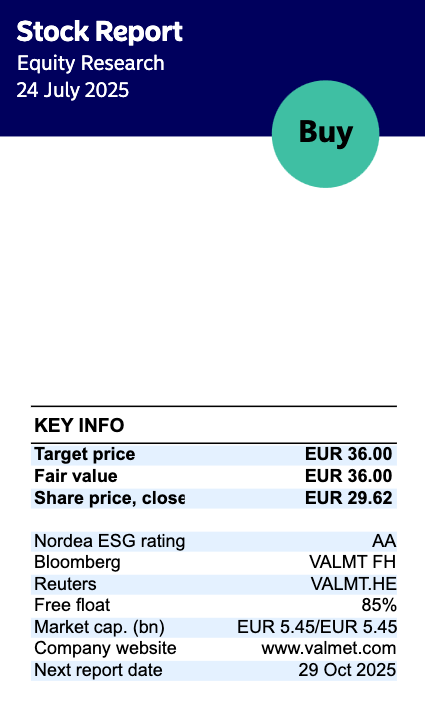

Nordea offentliggjorde sin opdaterede Valmet-analyse. Anbefalingen forbliver på KØB-niveau, kursmålet stiger til 36,00 euro (tidligere: 33,00 €).

Valmet har underskrevet en landsdækkende aftale med Brasiliens største energiselskab Petrobras (Petróleo Brasileiro S.A.). Aftalen dækker levering af reservedele til Neles™-seriens ventiler, aktuatorer og positionere til alle Petrobras’ driftsenheder, herunder efterforskning, produktion, raffinering, kommercialisering af olie og naturgas samt energiproduktion.

Den første ordre blev inkluderet i Valmets modtagne ordrer for andet kvartal 2025, og eventuelle fremtidige ordrer vil blive registreret inden for aftaleperioden. Ordreværdien offentliggøres ikke.

Aftalen er i første omgang gyldig i et år og kan automatisk fornyes i op til fem år. Aftalen er en vigtig milepæl i partnerskabet mellem Valmet og Petrobras. Projektet giver Petrobras strategiske fordele, f.eks. ved at sikre tilgængeligheden af ventiludstyr, forbedre omkostningsforudsigeligheden, effektivisere processer, reducere bureaukrati og tilbyde specialiseret teknisk support af høj kvalitet.

Valmet leverer to finpapirproduktionslinjer til sin kunde i Kina. Leverancen omfatter også produktionslinjernes automationssystemer og tjenester. Papirproduktionslinjerne producerer træfri, ubestrøgede papirkvaliteter, og deres idriftsættelse er planlagt mellem udgangen af 2026 og begyndelsen af 2027. Valmet har tidligere leveret adskillige andre teknologier til den samme kunde, såsom papir- og kartonproduktionslinjer.

Ordrene blev inkluderet i Valmets modtagne ordrer for andet kvartal 2025. Deres værdi offentliggøres ikke.

Hvordan mon det kæmpeprojekt (Arauco?) er skredet frem? Beløbene var bare så store, at jeg begyndte at tænke på, om der også er mulighed for, at de kan gå galt? Eller er sådanne altid rentable?

Det lader til, at cellulosefabrikker er blandt de få megaprojekter, som vestlige aktører stadig kan bygge til tiden og inden for budgettet. Jeg er ikke selv bekymret.

Valmet leverer en IntelliTissue 1600 tissuepapirmaskine til PT Suparma Tbk’s fabrik i Surabaya, Indonesien. Den nye papirmaskine muliggør produktion af højkvalitets tissuepapirprodukter til markederne i Asien og Stillehavsområdet. Opstarten er planlagt til 2026.

Ordren var inkluderet i Valmets ordrer for andet kvartal 2025. Dens værdi offentliggøres ikke.

Valmet og PT Suparma Tbk har et langt partnerskab, som omfatter flere tissuepapirprojekter. Senest leverede Valmet en IntelliTissue-maskine (TM 10) til samme fabrik, som blev idriftsat i 2022.

Tekniske oplysninger om leverancen

Valmet leverer en komplet tissuepapirproduktionslinje samt udstyr til masseforberedelse. Den nye produktionslinje omfatter en IntelliTissue 1600-maskine med IntelliJet V indløb, Crescent Former, IntelliPress, IntelliYankee-tørrer, Exhaust Cap-hætte og IntelliReel-del.

Leverancen omfatter også mekaniske og elektriske drev, Valmet DNA-systemet, der dækker maskinstyring, distribueret styring og kvalitetsstyring, et støvfjernelsessystem samt hjælpesystemer til tissuepapirlinjen. Den nye tissuepapirlinje vil øge PT Suparma Tbk’s produktionskapacitet for tissuepapir med 26.500 tons om året.

Valmet har modtaget sin første automationsordre fra Papertech Industries Co., Ltd. Med automationsløsningen vil Papertech forbedre kvaliteten og effektiviteten på sit produktionsanlæg i Bangladesh.

Ordren blev inkluderet i Valmets modtagne ordrer for andet kvartal af 2025, og levering er planlagt til fjerde kvartal af 2025. Ordrens værdi offentliggøres ikke.

Ordren er et betydeligt skridt for Papertech Industries, da virksomheden investerer i moderne automationsteknologi for at forbedre produktionskvaliteten og -effektiviteten. Leveringen vil bidrage til at reducere kvalitetsvariationer, optimere brugen af råmaterialer og lette driften gennem et sikkert og brugervenligt automationsmiljø.

Leveringen omfatter Bangladeshs første DCS-system med den moderne Valmet DNAe-brugergrænseflade, som muliggør intuitiv betjening og letter styringen af store procesområder.

Hvad er der galt her, når kursen bare falder, og ordrerne alligevel kommer ind jævnt?

Det er fremhævet ovenfor, at ordren allerede er medregnet i Q2-tallene. Nu præciseres det altså ved kun at give yderligere oplysninger om f.eks. kunde, indhold eller størrelse. Der er altså ikke tale om en ny ordre.

Artikel i Kauppalehti om Valmet og CEO Hinnerskovs strategi (kun for abonnenter).

kort opsummering af artiklen:

Ingeniørvirksomheden Valmet har de seneste år lidt under stagnerende vækst: “Aktiekursen, den organiske vækst og indtjeningsudviklingen er gået dårligt.” I år har virksomheden dog opnået “en spirende vending”, hvilket afspejlede sig i en vækst på 22 procent i nye ordrer i januar-juni. Investorerne har reageret: “aktiekursen er steget med omkring 25 procent siden årets begyndelse takket være ordretilgangen.”

Thomas Hinnerskov, der tiltrådte som CEO for et år siden, præsenterede i foråret en ny driftsmodel, hvis mål er at forenkle Valmets struktur og reducere overlap. Ifølge ham: “Vi er vokset gennem virksomhedskøb, og den vækst har skabt kompleksitet – og denne kompleksitet har igen dræbt vores organiske vækst.” Ændringerne omfatter også en reduktion på op til 1.150 arbejdspladser.

I juni præsenterede ledelsen en ny strategi og struktur, hvor services og udstyrsteknologi kombineres i segmentet Biomaterialeløsninger og -services, og automation samt ventiler udgør Proceseffektivitetsløsninger. Virksomheden satte mål for 2030: “5 procents organisk vækst, en sammenlignelig EBITA-margin på 15 procent og en afkastning af den investerede kapital på 20 procent.”

Ifølge artiklen venter en afgørende fase: “På kort sigt forventes omstruktureringsomkostninger og mulig stivhed i overgangsfasen… På den anden side ville succes lægge grunden til et klart løft i rentabiliteten og Valmets nye år som en kvalitetsingeniørvirksomhed på børsen.”

Klingele Paper & Packaging har bestilt en automatiseringsløsning fra Valmet, som forbedrer ressourceeffektiviteten på Weener papirfabrikken i Tyskland gennem digitalisering. Den integrerede løsning består af tre nye produkter, som fungerer i kundens nuværende automatiseringsmiljø og reducerer forbruget af overfladelimstivelse og energiforbruget.

Ordren var inkluderet i Valmets ordrer for andet kvartal 2025. Dens værdi offentliggøres ikke.