EDIT 24.7.2023 Sijoitaja-alokas: Cargotec, Ponsse, Valmet og Wärtsilä har deres egne virksomhedstråde, så denne blev lavet om til Konecranes’ virksomhedstråd. Jeg flyttede mange beskeder fra denne tråd til de førnævnte virksomheders tråde. Hvis en besked handlede om flere virksomheder, og Konecranes var iblandt dem, lod jeg den blive i denne tråd. Startindlægget kan finpudses senere.

Nedenfor er @NukkeNukuttaja:s oprindelige startindlæg. Trådens navn var tidligere “Er det snart på tide at hoppe med på vognen hos maskinproducenterne”.

Overvejen fremgik allerede af overskriften, det vil sige, at Cargotec, Konecranes og Wärtsilä primært begynder at være interessante rent prismæssigt. Resultaterne kan naturligvis stadig blive dårligere, og ordremængderne kan kollapse, men markedet har allerede indpriset en hel del dårligt i kurserne. Cargotec og Konecranes begynder at være ved mine grænsepriser (25e), og for Wärtsilä lyder 10 e som et pænt rundt tal. Hvad er de andre forumbrugeres tanker!?

Jeg har tænkt det samme, og er især interesseret i Konecranes og Wärtsilä på grund af deres ROE. Jeg håber, at Konecranes falder under 25€ og Wärtsilä under 10€. Vi får se, hvordan det går.

Og hvad angår ingeniørvirksomhederne, ser alt i makroøkonomien stadig ud til at gå i den forkerte retning. Men grønnere græsgange er stadig langt væk for mange, hvis den globale handel skrumper ind, og handelskrigen fortsætter.

Det var dejligt, jeg behøvede ikke at vente længe på eksperternes mening! Jeg har lige lyttet til Juha Kinnunen og Erkki Vesolas podcast om værkstedernes situation, og det gav virkelig stof til eftertanke. Tak.

Tak for din tak. Som det gamle ordsprog siger, spiser sentiment fundamenter til morgenmad, men nu støtter ikke engang fundamenterne ingeniørvirksomhederne. Selvom markedet allerede stort set har diskonteret prognoser, der er lavere end konsensus, opstår spørgsmålet, om kurserne stadig vil falde, når konsensusprognoserne reelt falder. Der er ikke meget plads til kursfald i mange virksomheder (Cargotec, Wärtsilä), men en stigning ville kræve selv små positive drivere, og disse er ikke synlige nu. Vi overvåger situationen og tager temperaturen intenst. Venlig hilsen Erkki

Jeg har også set på Wärtsilä, Konecranes og Cargotec på grund af de faldende kurser. Jeg bemærkede dog, at alle tre for nylig har oplevet et Death Cross i teknisk analyse, hvor den 50-dages glidende gennemsnit har skåret den 200-dages glidende gennemsnit (nedad). Dette indikerer, at faldet vil fortsætte.

Valmet er efter min mening i øjeblikket mest interessant, selvom det er meget sandsynligt, at internationale investorer stadig vil dumpe aktien i et stykke tid.

{“content”:“Disse kan falde til nye 3-5 års lavpunkter i næste uge, så nervøs er stemningen nok på grund af Kina og Trumps seneste toldeventyr. Det er også værd at lytte til Inderes-podcasten, der tidligere er nævnt i tråden; den vigtigste observation for mig er faktisk manglen på positive kursdrivere, så der er ingen hast med at købe.”,“target_locale”:“da”}

{“content”:“Meget muligt. I hvert fald Konecranes’ og Cargotecs kurser burde blive ramt af de seneste toldstigninger. Når man planlægger cykliske handler, er der dog et par ting, man bør huske.\n\nMåske er den farligste tankegang, når man overvejer at købe en aktie i en nedadgående trend, at "jeg køber senere, når jeg kan få den billigere". Nogle gange er det nok, at aktien er billig i nuværende lys, selvom den kunne blive endnu billigere. Det er det, købsprogrammer er til.\n\nHvis horisonten er 5 år ude, betyder det meget lidt, om du købte Konecranes til 24, 25 eller 26 euro. Hvis den dog falder til 20 euro, begynder du at få så mange flere aktier, at betydningen vokser betydeligt.”,“target_locale”:“da”}

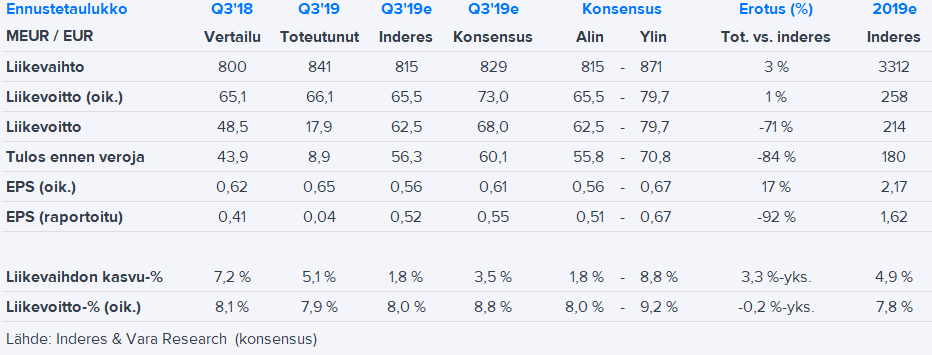

Generelt set var Q3-tallene lidt under konsensus, men det var ikke en katastrofe. Modtagne ordrer udgjorde 715 mio. EUR (+0 % år/år), mens konsensus forventede 715 mio. EUR (+3 %). Omsætningsvæksten overgik forventningerne en smule (+5 % vs. forv. +4 %), mens den justerede EBIT-margin var lavere (faktisk 7,9 %; konsensus 8,8 %). Det rapporterede resultat blev ødelagt af en omstruktureringsomkostning på 48 mio. EUR, hvoraf størstedelen vedrørte Industrianlæg. Industrianlæg klarede sig også dårligst: ordrer faldt med 4 % (konsensus -2 %), omsætningen faldt med 3 % (konsensus +14 %), og EBITA-marginen var 2,9 % (konsensus 4,8 %).

Konecranes fastholdt sin gamle 2019-vejledning (omsætningsvækst 5-7 %, justeret EBITA-% op fra året før). I markedsudsigterne nævnte virksomheden dog, at der var begyndt at vise sig tegn på svækkelse i efterspørgslen fra industrikunder i Nordamerika, hvor udsigterne for blot 3 måneder siden var stabile. Samlet set forventes en let negativ kursreaktion.

Tak for din hurtige kommentar @erkki.vesola, jeg turde hoppe med på Konecranes’ indkøbsprogram, selvom de berømte positive kursdrivere stadig mangler, snarere begynder der at være tegn på svaghed i efterspørgslen. Den omkostningspost for omstrukturering giver ikke rigtig mening for en lægmand, men det er nok en normal praksis, og det er bedre at gøre det med det samme end senere på måneden!?

Hej NN, tak for dit spørgsmål. Faktisk er størstedelen af de engangsindtægter/-udgifter (i alt 48 MEUR) relateret til omstruktureringen af industriel udstyrsproduktion, og især lukningen af Vernouillet-fabrikken (Frankrig) og flytningen af kædetaljeproduktionen til Wetter-fabrikken i Tyskland. Størstedelen af disse omkostninger er foreløbigt synlige udover resultatet som en ændring i hensættelserne i balancen, og likviditetspåvirkningen vil så komme i H1’20. Under alle omstændigheder ser det ud til, at lukningen af fabrikken i Frankrig bliver dyr; jeg ved ikke, hvor store afskedigelsespakker der skal tilbydes der. Hilsen Eki