Jag undrar om herrarna @lucas.mattsson eller @jesper.hagman är på väg till Airas kapitalmarknadsdag imorgon? Digitalt deltagande verkar inte vara möjligt, och som arbetande storförälder hinner man knappt gå på toaletten i fred, än mindre ta sig till Stockholm.

I Upsales är det sannerligen spännande tider just nu. De senaste årens kräftgång ser ut att vara över och “de skyldiga” börjar bli identifierade i stora drag.

Skyldig nummer ett var säljorganisationens dåliga prestation. Här räckte ledningen upp handen redan för ett par år sedan när tillväxten i omsättning och ARR stannade av. Säljteamet verkar ha byggts om från grunden och säljprocessen genomgick också en ganska massiv reform. Nu, ett till två år senare, börjar tillväxten synas igen och man vågar till och med ge guidning (vad jag vet har Upsales inte gett prognoser tidigare). Enligt ledningen berodde tillväxtproblemen aldrig på marknaden, som de menar har varit god hela tiden.

Skyldig nummer två tycks ha varit AI-investeringarna, som nu har knoppats av till det nya börsbolaget AI Revenue Assistant Software Stockholm AB (publ), mer bekant som Aira, Aira app eller AI sales agent. Namnet säger det mesta: det handlar om en säljmjukvara byggd för säljare och säljteam som köps via appbutiker, synkas med kalender och e-post, och sedan är det bara att börja sälja.

Jag har aldrig jobbat som renodlad säljare en enda dag i mitt liv, men kanske någon säljare här kan flika in om det finns potential eller inte? Produkten sägs vara så bra att den föddes som ett eget börsbolag nästan “av misstag”. Den var helt enkelt tvungen att knoppas av från en intern startup till försäljning, eftersom ingen annan kommit på tanken att göra detta ännu och behovet är uppenbart.

Nu, ett par månader senare, är roadshown genomförd, pilotkunder värvade och den första versionen släppt i appbutiken (troligtvis Apple). Priset är 149 euro per person och månad, och de första betalande kunderna har redan rullat in. Det finns inget säljteam och inga aktiva säljinsatser görs. Om någon vill köpa får de göra det själva i appbutiken, och onboarding sker utan konsulthjälp. Bolaget består av 10 personer och produkten är färdig.

Om jag förstått rätt kommer Aira att spinnas av från Upsales under Q2, och då inleds handeln i aktien. Inget nytt kapital tas in, utan bolaget får med sig en kassa från Upsales som ska räcka tills de egna intäkterna bär verksamheten. Ingen har mig veterligen åtagit sig några aktieförsäljningar i detta skede, utan varje ägare som ägde Upsales-aktier senast den 21 maj får en Aira-aktie för varje Upsales-aktie. Priset får marknaden bestämma tids nog.

Personligen räknar jag inte med något värde för Aira i min portfölj ännu, men jag ser det givetvis som en mycket intressant option. I dagens läge vet man aldrig vilken prislapp marknaden sätter på något som stämplas som AI-hypersuper-bumtsibum.

Men man kan ju alltid försöka ringa in värdet lite.

När tidsfristen för att få Aira-aktier via Upsales (avstämningsdag 22 maj) löpte ut förra veckan, föll Upsales aktievärde med ett tiotal procent, eller cirka 50 MSEK. Om jag tolkar situationen rätt gavs Aira den prislappen i det skedet. I verkligheten gissar jag att många inte ens noterade händelsen, så pass lättvindigt verkar handeln ske nuförtiden. Så jag har inte jättestort förtroende för den slutsatsen.

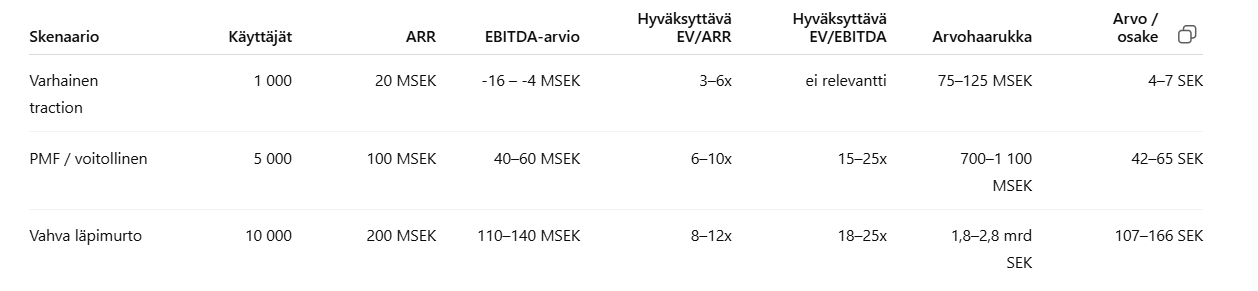

Nåväl, om vi räknar med att en användare inbringar 149 €/månad, alltså knappt 1 800 €/år, så skulle ARR kunna se ut så här:

- 1 000 betalande användare: ARR 20 MSEK

- 5 000 betalande användare: ARR 100 MSEK

- 10 000 betalande användare: ARR 200 MSEK

Det kan förstås hända att det floppar totalt och man får 16 användare som alla säger upp sig före jul. Och absolut kommer inte alla betala fullpris, då det alltid finns team-rabatter, startkampanjer och andra erbjudanden.

Med en väldigt grov uppskattning skulle Airas kostnadsmassa kunna ligga på t.ex. 20–40 MSEK per år. Men det är svårt att utifrån bedöma framtida tillväxtinvesteringar, hur de fasta kostnaderna ökar som börsbolag etc. Utifrån detta kan man dock få ett hum om antalet användare som krävs för att nå lönsamhet. Det är ingen oöverstiglig siffra.

Genom att testa olika antaganden fick jag fram detta:

Det är möjligt att alla mina antaganden – och därmed allt som tabellen visar – är helt orealistiska. Ta det med en nypa salt.

Men så har vi det kvarvarande Upsales.

Det är den egentligen intressanta investeringen i hela det här upplägget. Men eftersom jag skrev på tok för långt om det till synes intressanta Aira, får snacket om ex-Aira-Upsales vänta till nästa gång.

Jag kan dock säga så mycket som att bolaget nu för första gången på länge är tillbaka i tillväxt (guidning 10–15 procent för 2026) och lönsamheten för ex-Aira-Upsales guidas till en EBITDA-marginal på 35 procent från och med Q2. Det ger ganska lockande multiplar för detta år (2026e): EV/EBITDA 8, P/E 13, EV/S 2,7.

Kassan finns där, produkten är klar, kostnadskostymen är stramad och de sägs vara på vinnarsidan i AI-revolutionen (självklart, eller har någon någonsin utropat sig till förlorare i AI-skiftet?).