Jag märkte att det tydligen inte finns någon tråd om Uponor. Bolaget bevakas visserligen inte av Inderes, men låt oss försöka göra en liten hemanalys.

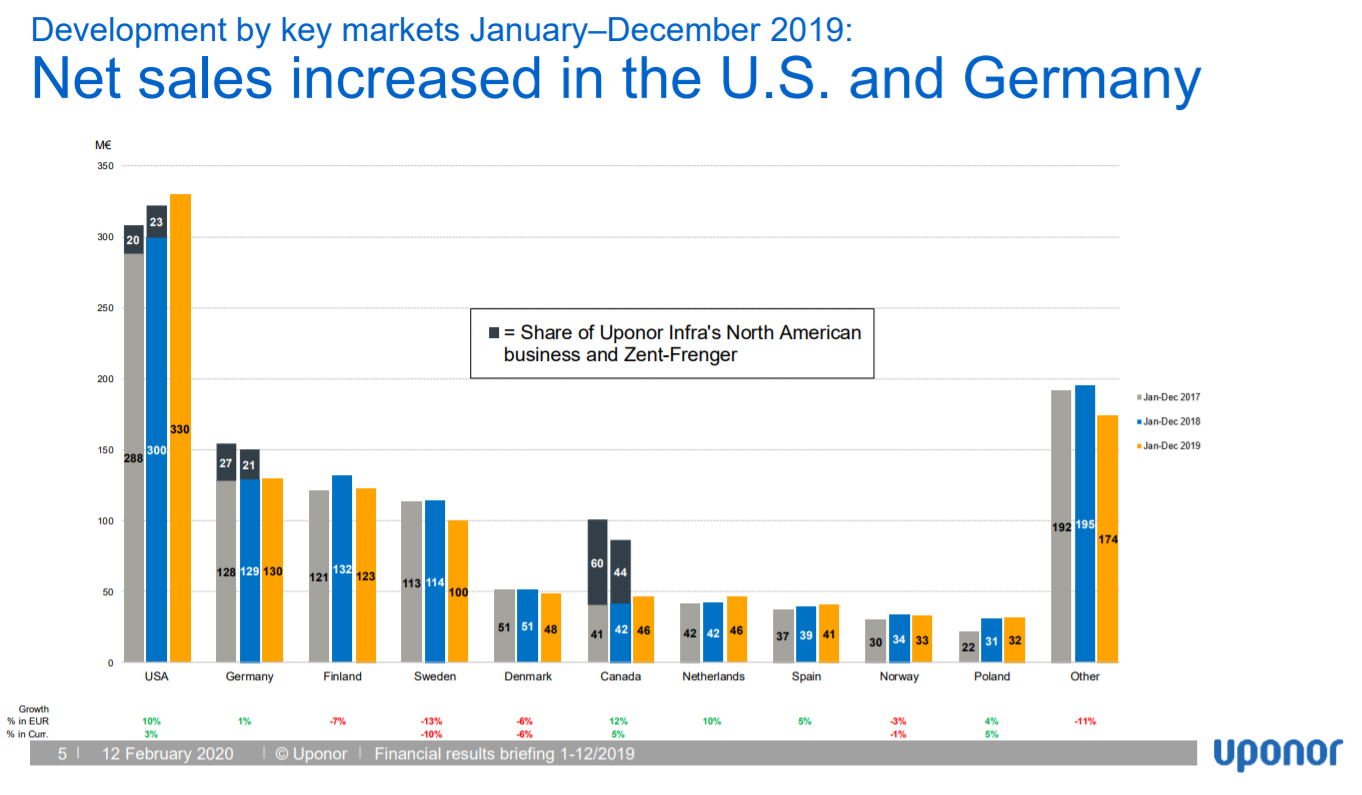

Bolaget är ju en leverantör av rör och andra byggmaterial. Bolaget är verksamt i Europa och Nordamerika, men få kanske inser att det viktigaste området är just USA.

Bolaget är alltså förvånansvärt lite exponerat mot den finska och de nordiska byggmarknaderna. I USA går byggmarknaden betydligt bättre. Bolaget gjorde också en betydande resultatförbättring i just USA under Q4 och avyttrade även sin svaga infrastruktur-enhet under förra året.

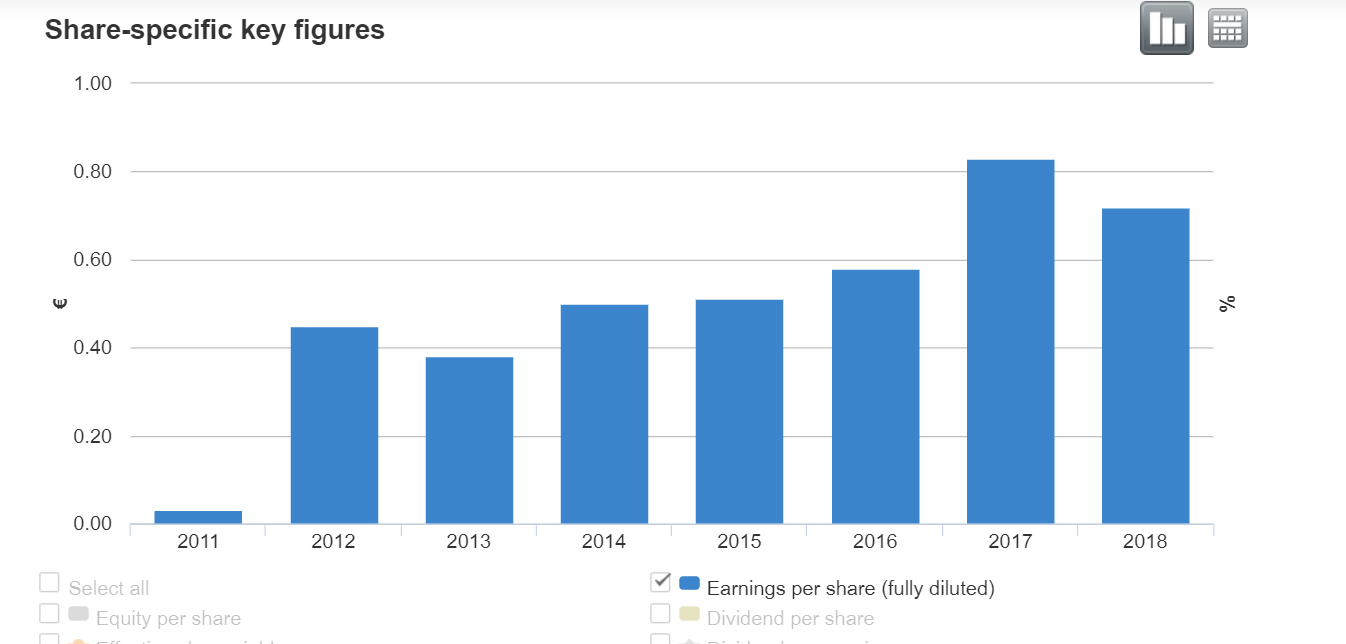

Under åren 2014–2016 värderades bolaget till ett P/E-tal på ca 20, och då bolaget förväntar sig att resultatet växer i år, kan man med en snabb kalkyl konservativt uppskatta att resultatet växer med exempelvis 15 %.

EPS för 2020 skulle då bli 0,83 euro och vid P/E 20x borde aktiekursen vara 16,5 euro.

Vad tycker ni andra om Uponor? Finns den i någons portfölj?

Här är en nöjd Uponor-ägare.

I slutet av sommaren letade jag efter en överraskning, där jag upplevde att det fanns potential för tillväxt.

I augusti köpte jag till en genomsnittlig kurs på 9,06 euro, så min avkastning är för närvarande 52,73%.

YTD 18,88%. Amerikanerna drar, så den stannar i den långa portföljen.

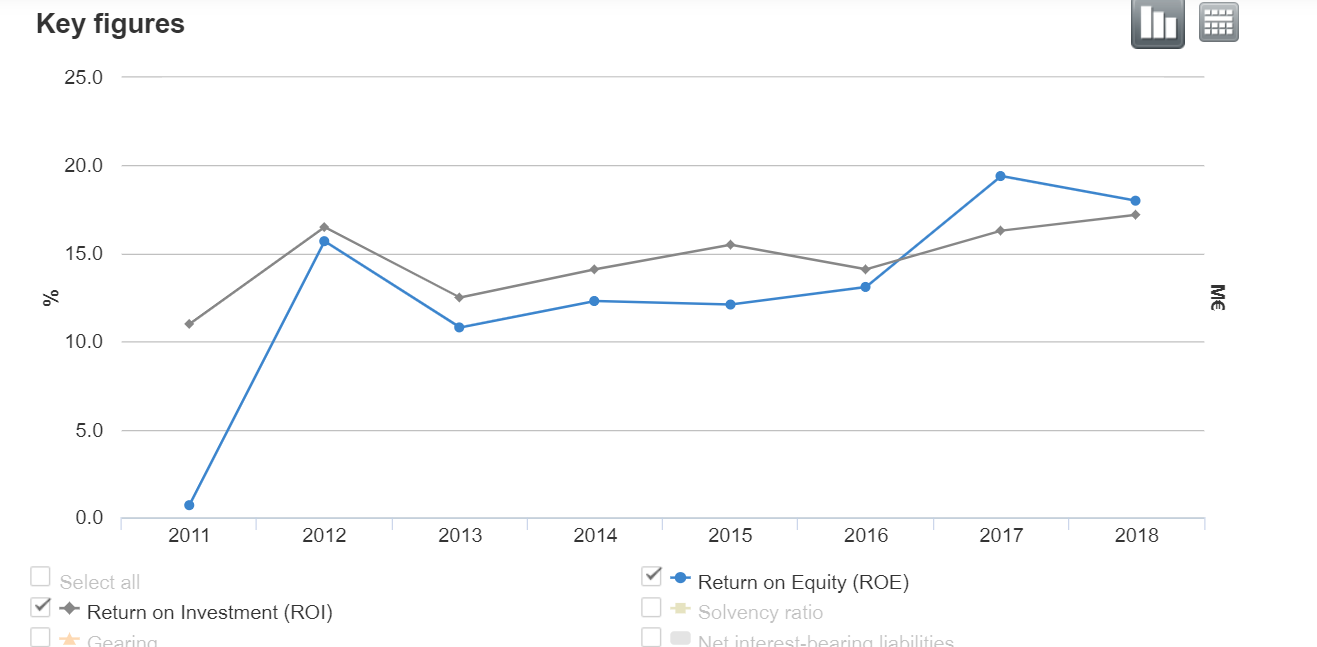

Här räcker jag också upp handen när det gäller ägande. Förra året gjorde jag min egen analys och trodde att ledningens beslut var korrekta. Ett av mina egna kriterier har alltid varit att företaget ska kunna generera avkastning på kapital och gärna betala en rimlig utdelning över konjunkturcykeln. Uponor är ett bra exempel på detta. Detta verkar ha funnits på blankningslistan åtminstone under förra året, vilket jag kontrasterade lite med min egen synpunkt, att när det börjar stiga kan det stiga fint. Således en nöjd ägare även här.

Uponor syns inte i rubrikerna; det är ett helt okänt företag för de flesta investerare. Som @Mikko_Rekila nämnde ovan, presterade Uponor starkt i USA, särskilt under andra halvåret förra året. Utsikterna är goda för det kommande året, särskilt i USA. Jämförelsetalen för Q1/19 är svaga, så Q1/20-siffrorna kan förväntas visa kraftig tillväxt. Effekten av sparprogrammet börjar realiseras under andra halvåret, vilket kommer att förbättra marginalerna även i Europa. Långsiktiga tillväxtutsikter är bättre i Nordamerika än i Europa.

Min egen målkursintervall är 14.89–17.50 euro. Nordea höjde idag sin målkurs till 15.2 euro med en köprekommendation.

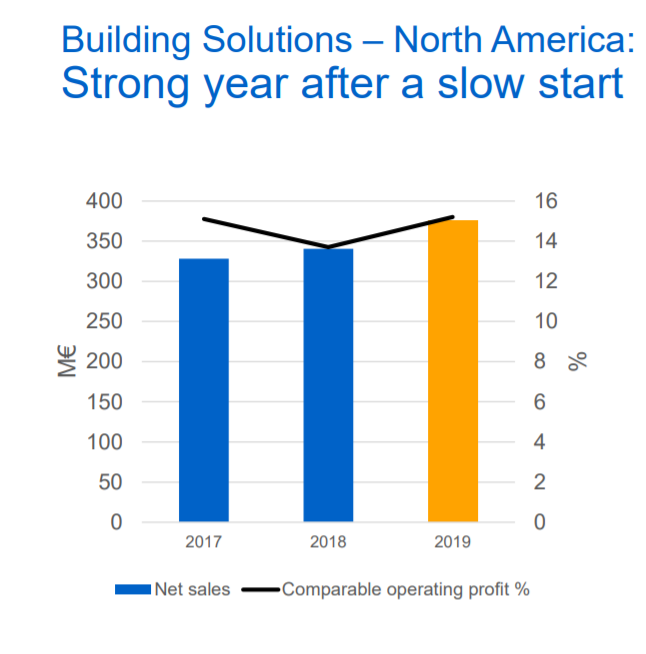

Färdigställandet av den amerikanska fabriken och dess tillväxtfrämjande effekt på framtida omsättning var en av anledningarna till att jag tryckte på köpknappen våren och sommaren 2019, utöver att aktien dippade ganska kraftigt. Uponor har en osexig affärsverksamhet, som å andra sidan är mycket nödvändig, nästan allt är dolt, men mycket nödvändiga produkter. Titta till exempel

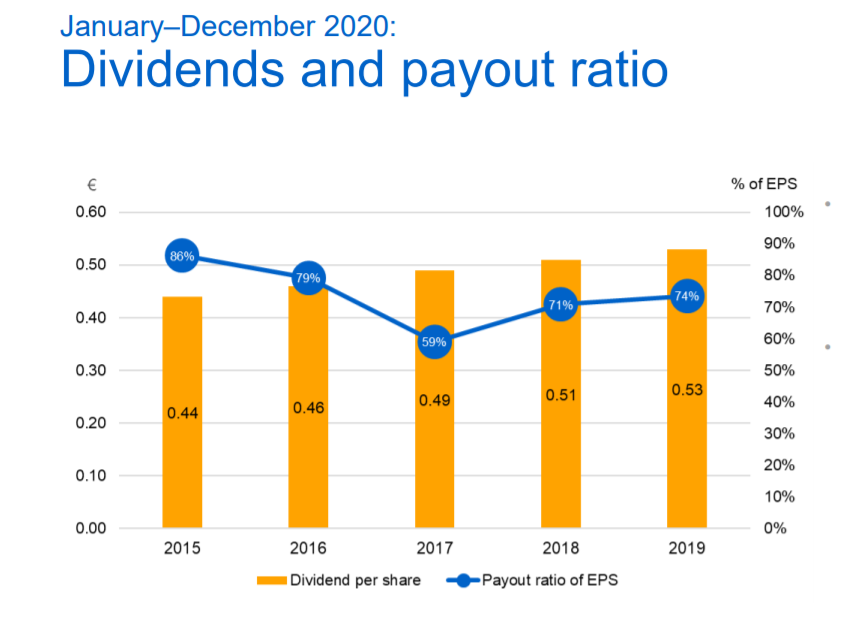

Och när man (tyvärr) hör historier om dåliga rörsystem i nya hus, där renoveringar görs 10-15 år efter att huset byggdes, börjar man uppskatta företag som producerar god kvalitet. Uponor är, enligt min mening, ett sådant. De betalar fortfarande en anständig utdelning, även vid dessa kurser nästan 4%.

Jag har också funderat på att köpa Uponor-aktier

Verkar vara på stabil grund och utdelningshistoriken har varit växande i många år.

Omsättningen för januari–mars var 277,4 (248,9) miljoner euro, en ökning med 11,5 procent. Justerat för valutakurseffekter var den organiska tillväxten 11,2 procent.

Den jämförbara rörelsevinsten var 29,5 (14,3) miljoner euro, en ökning med 106,2 procent.

Rörelsevinsten var 28,6 (14,3) miljoner euro, en ökning med 99,9 procent.

Resultatet per aktie var 0,30 (0,10) euro.

Avkastningen på investerat kapital var 21,4 (8,0) procent och nettoskuldsättningsgraden 52,2 (72,8) procent.

Kassaflödet från verksamheten var -11,3 (-31,6) miljoner euro.

Q1-rapporten hade mycket bra siffror.

Men inga framtidsutsikter har offentliggjorts, inte för något annat än corona.

“Uponor återkallade den 19.3.2020 sin prognos för 2020 på grund av den dåliga synligheten av de möjliga effekterna av COVID-19-pandemin på den jämförbara rörelsevinsten. När synligheten förbättras och den betydande osäkerheten försvinner, kommer Uponor att uppdatera sina utsikter och ge en ny prognos.”

Med tanke på hur fantastiskt företag Uponor är, är intresset från småinvesterares sida ganska lamt. Redan nästa år kan kursen stiga till 24e, så det lönar sig att fördjupa sig i bolaget. Jag själv köpte ett par tusen stycken i samband med rapporten för första kvartalet.

Samma dag uppdaterade Nordea sin syn på Uponor: Avmattningen i bygginvesteringar, främst i USA, har fått Uponors siffror för 2020 att sjunka. 2020 är alltså ett svårt år för Uponor, men om cirka ett år kommer vi att vara tillbaka på en normal tillväxt- och vinstbana. Det verkliga värdet är 12,5 euro, rekommendationen är behåll.

Uponor är en rörtillverkare med en omsättning på över en miljard euro och en stark ankarägare. Företaget växte ganska bra under hela 2010-talet, med undantag för förra året, och avkastningen på eget kapital har varit på en bra nivå, i genomsnitt cirka 16 %. Företaget har under de senaste åren betalat cirka 5 % i utdelning. Jag gillar och behåller.

Osingons andra del 0,27 € förfaller i mitten av september, så om andra kvartalet går hyfsat är det goda möjligheter till en uppgång på ett tjugotal procent de närmaste månaderna.

Uppenbarligen tillverkar de också annat än kopplingar på beställning, enligt fabrikens kapacitet. Uponor bytte ju modellprogram förra året. Påverkade den dåliga kvaliteten den tidigare eller nuvarande produktgenerationen?

För att vi nästa år ska nå över en euro i vinst per aktie (eps). Även i år kommer vi troligen att överstiga 14 euro i kurs, eftersom första kvartalet gav 30 cent och de följande tre, trots analytikernas pessimism, kommer att ge över 30 cent totalt. Det vore intressant att veta var Varma ser bättre potential för kursuppgång än i Uponor. Kanske TietoEvry kunde vara ett sådant på kort sikt, eller Neles (om Neles accepteras med ett P/E på 25).

Har Uponor potential att överträffa marknadens förväntningar imorgon (halvårsrapport 24.7.2020 kl. 8:00)? Enligt Tradingview är EPS-förväntningen för Q2 0,08 € och enligt Vara-services 0,06 € (Q1/20 EPS 0,30 €, konsensus 0,15 €). Bolaget har senast kommunicerat sina utsikter den 29.4.2020 i samband med resultatrapporten. Utsikterna har förbättrats från coronasänkan och kursen har stigit stadigt.

Från Kesko’s rapport idag följande observation:

”Resultatprognosen höjs på grund av en bättre än förväntad försäljningsutveckling inom bygg- och installationsteknikhandeln i olika verksamhetsländer samt dagligvaruhandeln. Inom bygg- och installationsteknikhandeln har konsumenthandeln utvecklats bättre än förväntat under den exceptionella situationen. Även företagskundshandeln, både i järnhandlarna och hos Onninen, har fortsatt vara starkare än förväntat.”

Ovanstående nämnd gäller dock Europa och av rörelseresultatet för Q1/20 kom ca 58,7% från USA-marknaden. Produktionsanläggningen i USA ligger i Apple Valley, Minnesota.

Upside kan vara stor om resultatet överträffar förväntningarna, men att hitta aktuell information om det osexiga Uponor är lite utmanande, särskilt när det gäller USA-marknaden. Downside känns begränsad, särskilt på medellång sikt, då en svagare kvartal förväntas.

Länkarna innehåller bl.a. tre analytikers riktkurser (TP 11,80-12,50€) tillsammans med andra gissningar. Inderes saknas tyvärr fortfarande och min egen information om företaget är därför fortfarande något begränsad.

Inför morgondagens Q2-rapport, lite bakgrund från Kauppalehti (artikel endast för prenumeranter):

Medelprognosen från fyra analytiker, sammanställd av Vara Research, uppskattar Uponors rörelsevinst för det andra kvartalet till 14,7 miljoner euro, jämfört med 25,3 miljoner euro under samma period förra året.

Uponors omsättning förväntas ha sjunkit till 249,1 miljoner euro från förra årets 292,6 miljoner euro.

Analytikerna förutspår också att vinsten per aktie har rasat till 0,06 euro från förra årets 0,18 euro. Prognoserna för hela resten av året är också i samma riktning.

Omsättningen var 277,1 (292,6) miljoner euro, en minskning med 5,3 procent. Med hänsyn till valutakurseffekter var den organiska tillväxten -5,3 procent.

Den jämförbara rörelsevinsten var 36,2 (25,3) miljoner euro, en ökning med 43,0 procent.

Rörelsevinsten var 30,3 (25,3) miljoner euro, en ökning med 19,8 procent.