Mycket bra luktat igår, jag övervägde också allvarligt att ta en position på eftermiddagen men på något sätt tänkte jag att om ett sådant kvartal var på väg, skulle Uponor ha kommit ut med en positiv vinstvarning redan före resultatdagen, jfr Tikkurila.

1 gillning

Låter bra. Min målkurs på 24 euro för nästa år känns inte omöjlig om vi fortsätter i den här takten.

2 gillningar

De 14 euro jag förutspådde för 13 dagar sedan nåddes idag. Nästa stopp är 18 euro, kanske redan före Q3-resultatet.

2 gillningar

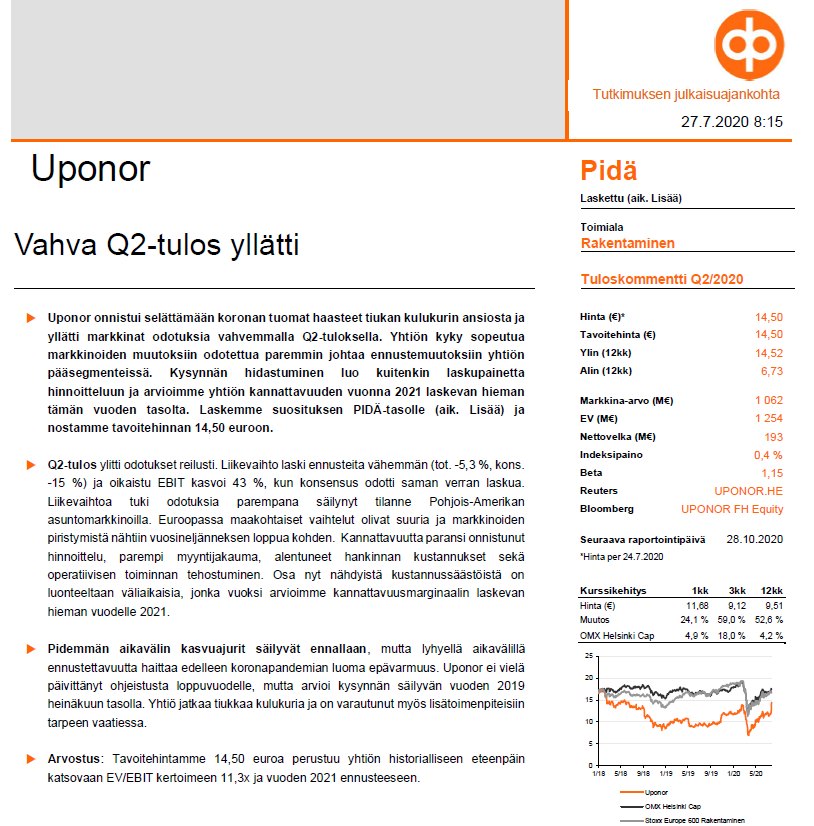

Uponors starka resultat överraskade också OP. Nu sänker OP Uponors rekommendation till Behåll (tidigare Öka) och höjer riktpriset till 14,50 euro.

Enligt OP:

– Uponors försäljning stöds av den piggare villabyggnationen i USA efter en kraftig nedgång (knappt hälften av Uponors försäljning i Nordamerika kommer från bostadsmarknaden).

– Bland Uponors framtida tillväxtmotorer nämns i analysen bland annat digitala produktlösningar (Phyn, UWater, Smatrix, Aqua Plus).

– Risken är en försvagad byggkonjunktur.

1 gillning

Ja, OP är försiktig. Det här är det mest konkreta vätgasföretaget på hemmabörsen (det finns ju vätgas i vatten också), så de accepterade värderingsmultiplarna måste vara mycket högre.

2 gillningar

OP:s försiktighet kan förklaras av att Uponor inte uppdaterade sin vägledning för slutet av året. Uponor konstaterade endast att efterfrågan skulle förbli på samma nivå som i juli 2019, så den kortsiktiga förutsägbarheten förblev för osäker för analytikerna.

1 gillning

Det skulle vara hög tid att lägga till något konkret till dessa tal istället för att bara kasta siffror ur luften. ![]()

![]() Det ger inte riktigt något diskussionsvärde.

Det ger inte riktigt något diskussionsvärde.

EV/EBIT (Enterprise Value/Earnings Before Interest and Taxes), EV/Sales (Enterprise Value/Sales), kassaflöde, allt är okej.

2 gillningar

Baserat på EPS-utvecklingen har jag skissat på detta. I år kommer EPS, som jag ser det, att överstiga 85 öre. Nästa år cirka en euro.

Nordea verkar ha uppdaterat sina Uponor-prognoser idag. Justerad EPS för 2020–2022: 0,96, 0,96 och 1,03 euro. Motsvarande utdelning: 0,55, 0,60 och 0,65. Omsättningen i år med nolltillväxt, för 2021–2022 cirka 2,5 % tillväxt. ROE 17,1, 20,5 och 20,3 %. Riktkurs 16,0 euro, verkligt värde 15,8 euro.

3 gillningar

Jag har inte haft Uponor i min portfölj på länge, men att döma av aktiekursen går det bättre. Har vattenpassagen kommersialiserats än?

Det är fortfarande en bit kvar till omsättningen för 2006/2007, men inte så väldigt långt. Då var P/E över 22. Om resultatet återgår till över 1,30 euro per aktie under de kommande åren, är en överskridning av 30 euro inte omöjlig. Särskilt om nya tillväxtfaktorer hittas.

Prestationen var så pass stark att jag funderade på om den inte borde ha gett en positiv vinstvarning?

Håller med, jag kommenterade redan det i tråden på resultatdagen.

Enligt mig borde de ha gett en positiv vinstvarning, och jag tog inte min position dagen före resultatet eftersom jag trodde att resultatet skulle vara positivt men inte SÅ bra.

1 gillning

Uponor verkar vara ett av de företag som vanligtvis inte har gett positiva resultatvarningar. Jag kommer åtminstone inte ihåg någon positiv resultatvarning i historien.

Du vet säkert att det inte spelar någon roll om ett företag har gett positiva eller negativa resultat under sin historia. Ett positivt eller negativt resultat måste ges oavsett historik, och detta är i första hand FIVAs uppgift att övervaka och ingripa i ärendet.

2 gillningar

Det vore bra om information om förändringar kommunicerades så aktivt som möjligt (Uponor var ju ganska tveksamma till Q2 i samband med Q1-rapporten). Men visst finns det företagskulturella skillnader i hur man ger positiva vinstvarningar. Vissa informerar mer entusiastiskt.

Uponor publicerar nästan aldrig nyheter, så vi får hitta på några ur tomma intet. Mellan raderna i statistiken kan det finnas positiva drivkrafter som stöder Uponors orderstock. Uponor har i år lyckats överraska analytikerna fullständigt redan två gånger, och det återstår att se om samma trend fortsätter under Q3. Synligheten är enligt företaget kort och inga meddelanden publiceras, så genom att följa statistiken får man en viss uppfattning om vilken riktning sektorn generellt är på väg.

Finlands regering meddelade i somras ett infrastrukturpaket på hundratals miljoner, vilket i sin tur kan stödja Uponors inhemska orderstock på medellång sikt. Projekten startar gradvis och vissa är redan igång.

(endast för prenumeranter RL 24.8.2020)

I morgon bitti kl. 8 publiceras Finlands bygg- och bostadsproduktion för juni:

https://findikaattori.fi/fi/59

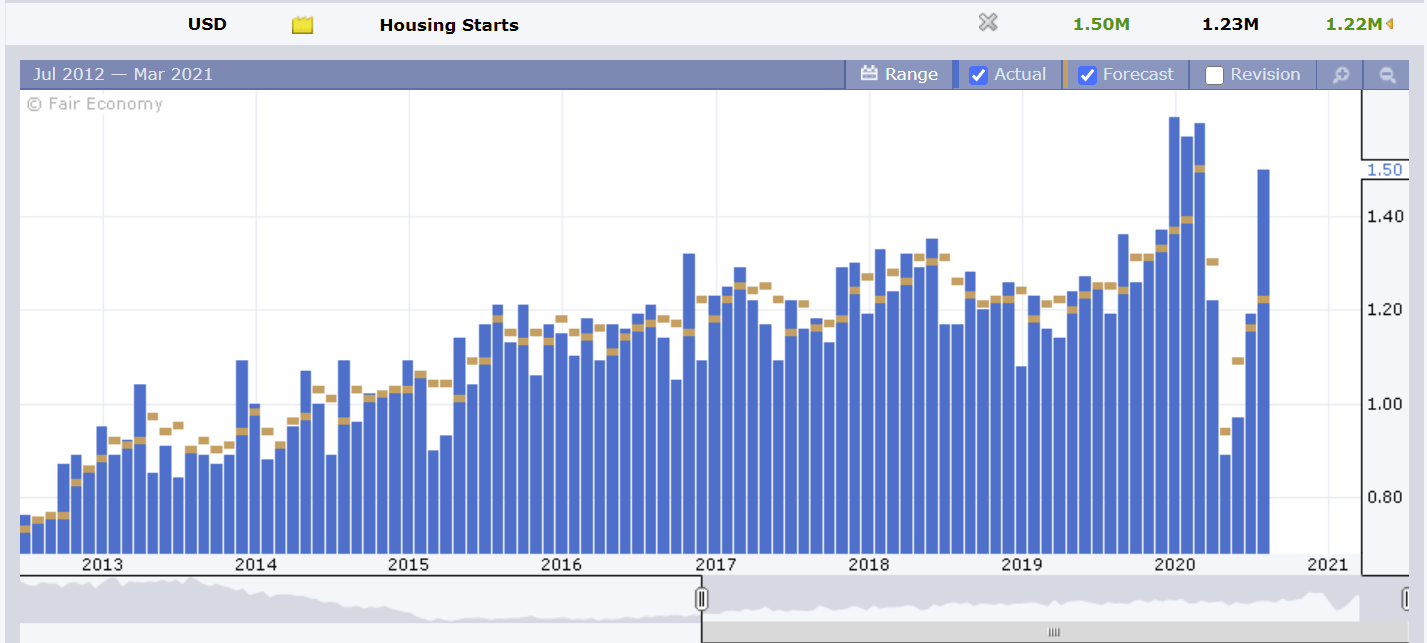

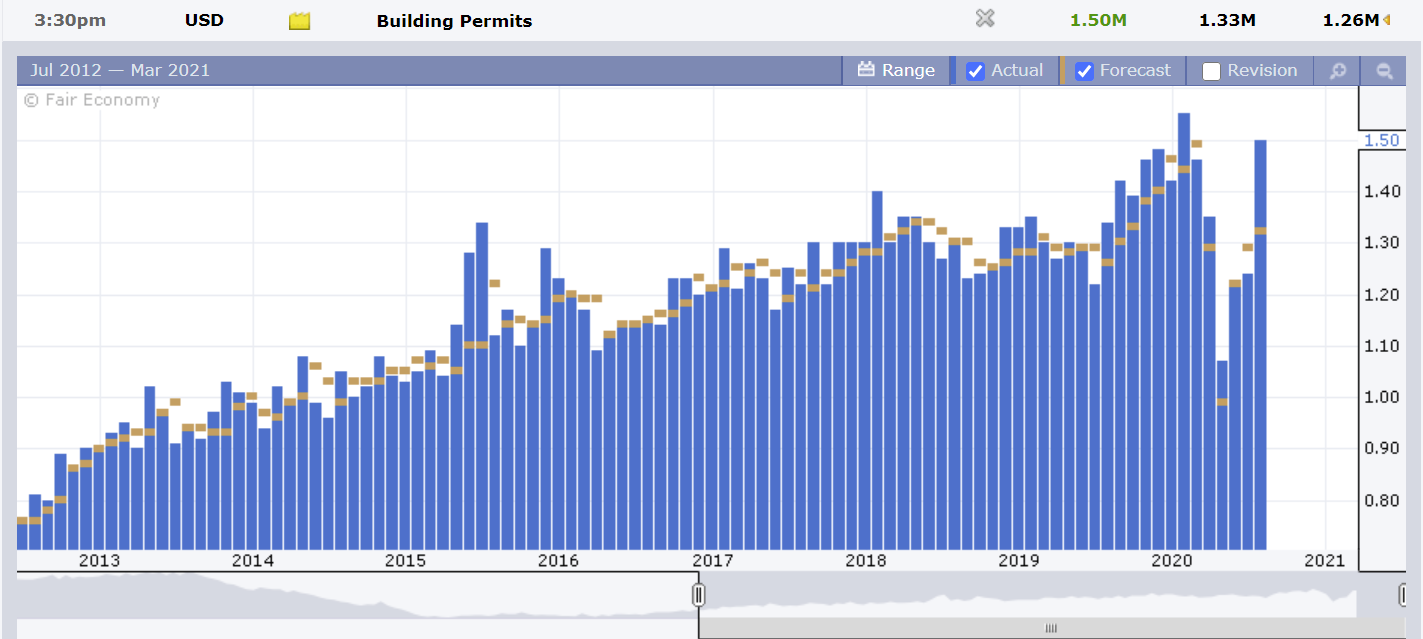

USA:s byggstarts- och bygglovssiffror för juli, publicerade den 18.8.2020, låg betydligt högre än prognoserna och indikerar åtminstone tills vidare en förbättrad konjunktur efter coronanedgången. På månadsbasis nådde man redan mycket nära förra vinterns siffror. Försäljningen av begagnade bostäder hoppade också över prognoserna i förra veckans statistik.

https://www.forexfactory.com/calendar?week=aug16.2020#detail=113972

9 gillningar

Efter ditt meddelande tittade jag lite närmare på infrastrukturbyggena i närheten, och visst fanns det massor av Uponor-rör som väntade där, eftersom de tydligen förnyade fjärrvärmenätet i stor utsträckning.

3 gillningar

Den här veckans Lynch-pokal delas härmed mellan de två föregående skribenterna! Prestationen har verkligen varit så stark och värderingskoefficienterna har ökat, så även under nästa kvartal måste man träffa rätt för att inte kursutvecklingen ska vända nedåt.

Historiskt sett har Uponor inte varit någon salongsvagn, men utifrån ovanstående skäl kan det vara logiskt att hålla fast vid ägandet ett tag till.

1 gillning

27s utdelningen matchas den 17.9., så du hinner fortfarande få den andra halvan av utdelningen, när kursen också är på sin billigaste nivå efter resultatredovisningen. Den 28.10. kommer q3-resultatet.

2 gillningar