Jag har känt samma sak, att det är ett otroligt jobb att gräva fram den här informationen.  Eftersom det har varit så lite diskussion eller gillamarkeringar har jag inte orkat lägga upp allt här.

Eftersom det har varit så lite diskussion eller gillamarkeringar har jag inte orkat lägga upp allt här.

Gilla inläggen och ta upp saker som intresserar er, så vet jag om det är värt att posta allt.  Kul att det blev diskussion.

Kul att det blev diskussion.

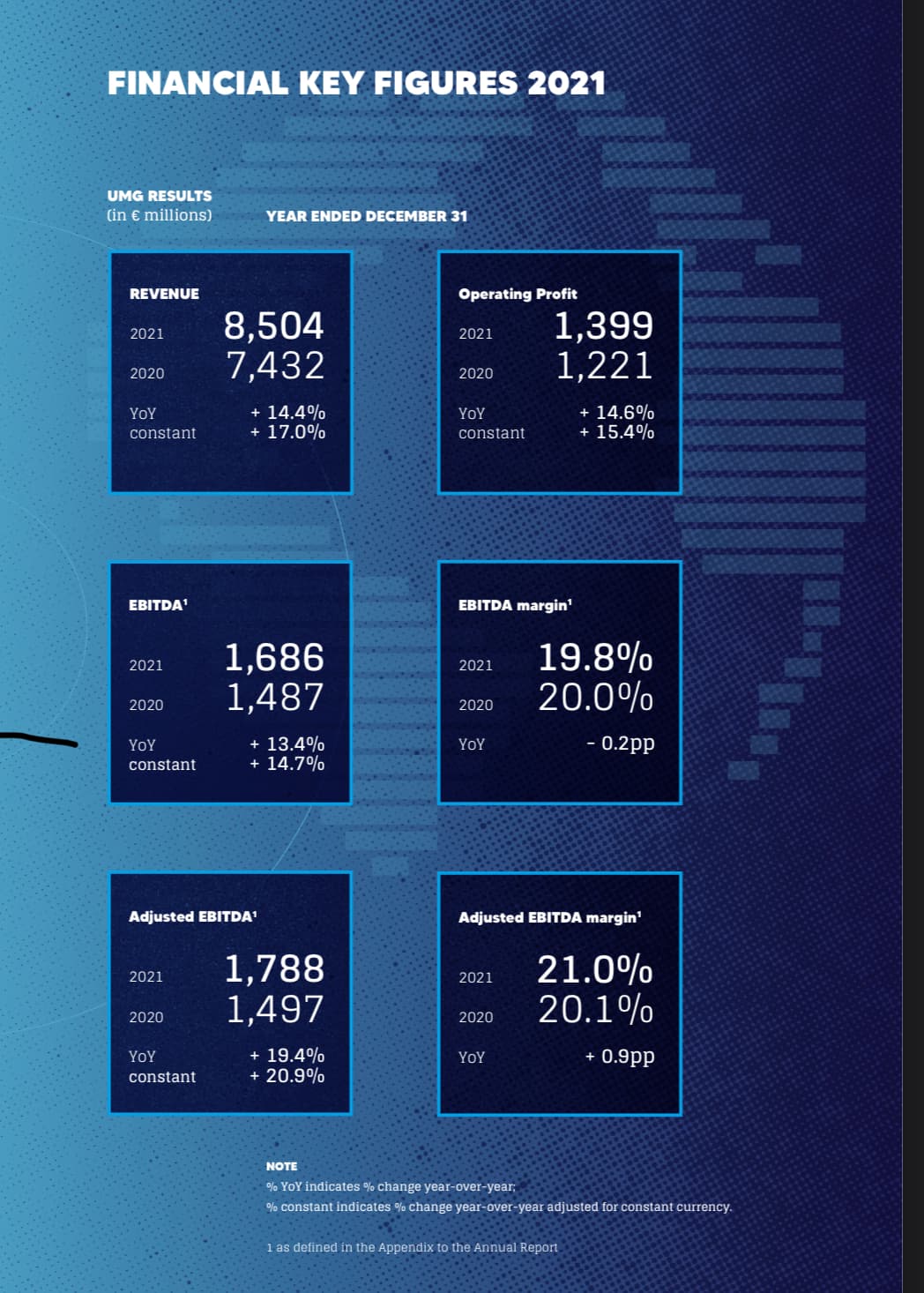

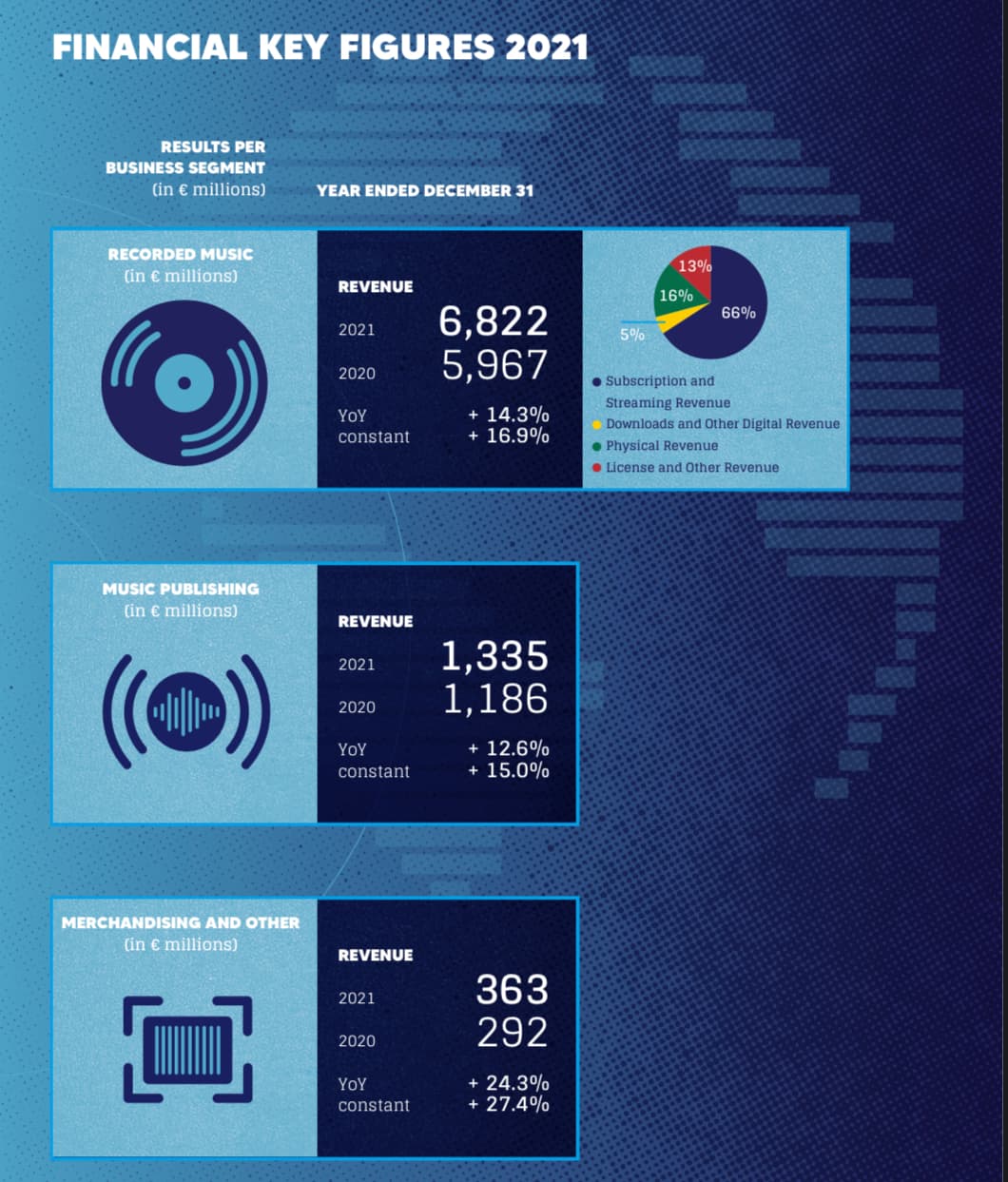

Finansiell information efter noteringen hittar du här:

https://investors.universalmusic.com/reports/annual/

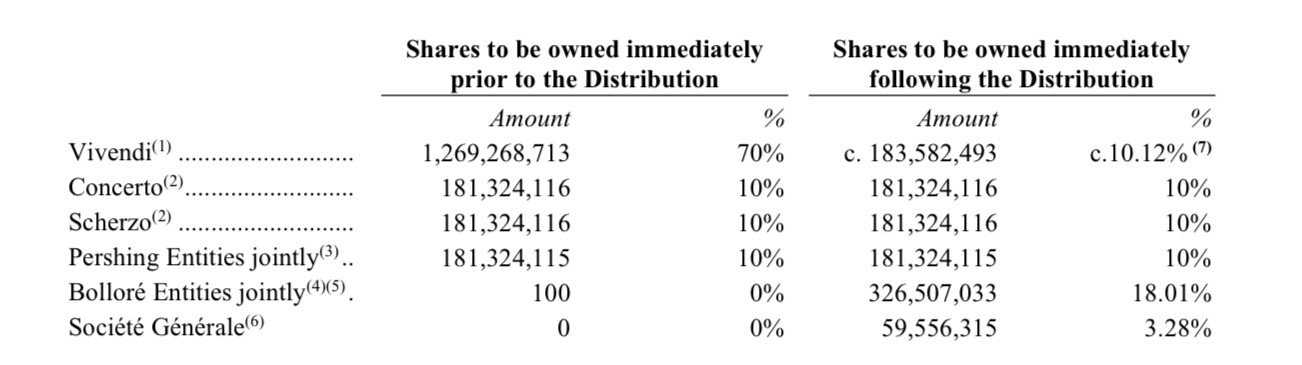

Välj bara i rullgardinsmenyn så hittar du förra årets kvartalsvisa finansiella siffror. UMG knoppades av till börsen av det franska medieföretaget Vivendi. Vivendi äger bland annat Canal+, Gameloft.

UMG:s tidigare finansiella rapporter hittar du alltså under deras finansiella information:

https://www.vivendi.com/en/shareholders-investors/financial-publications-and-reports/financial-results/

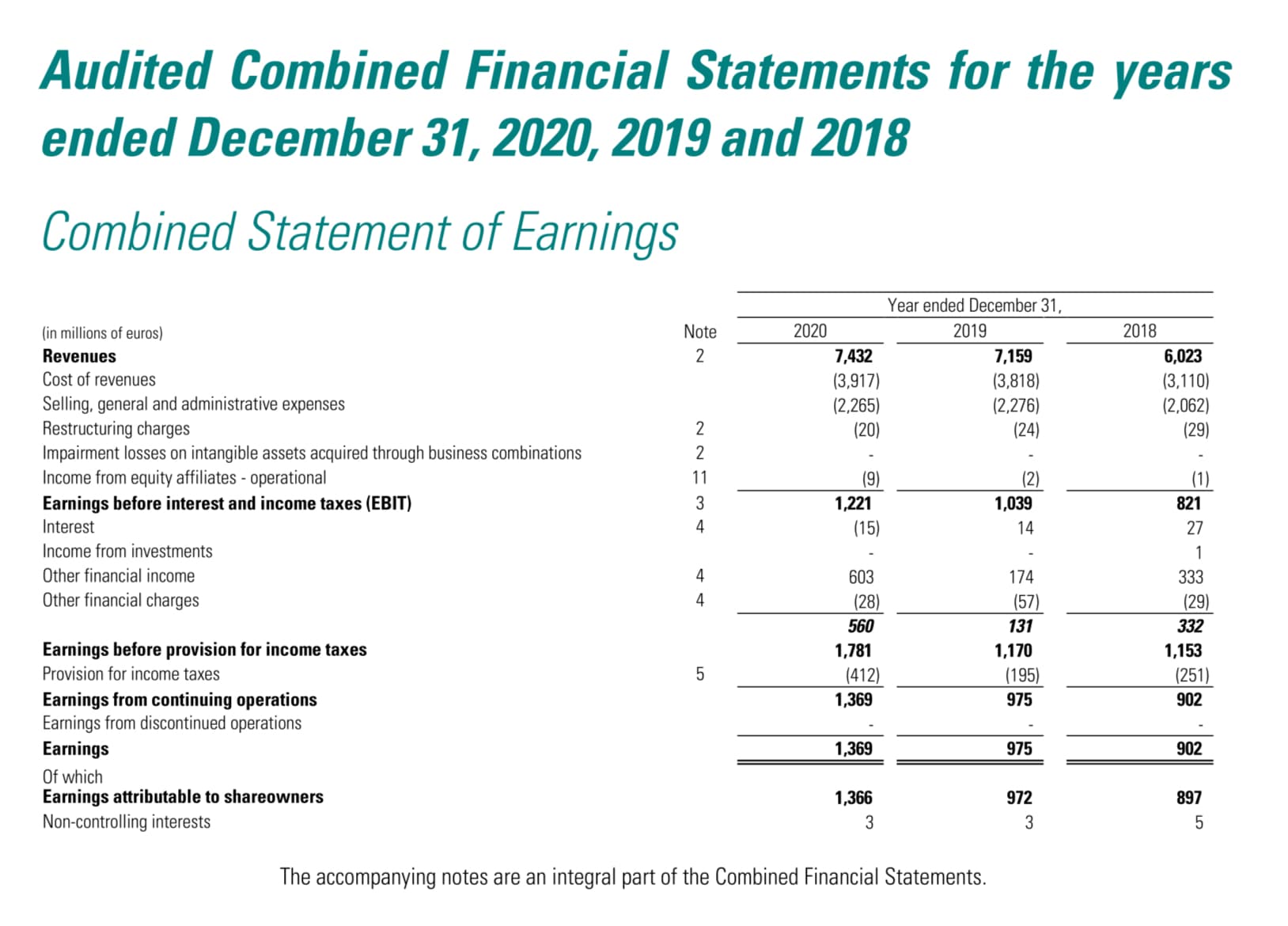

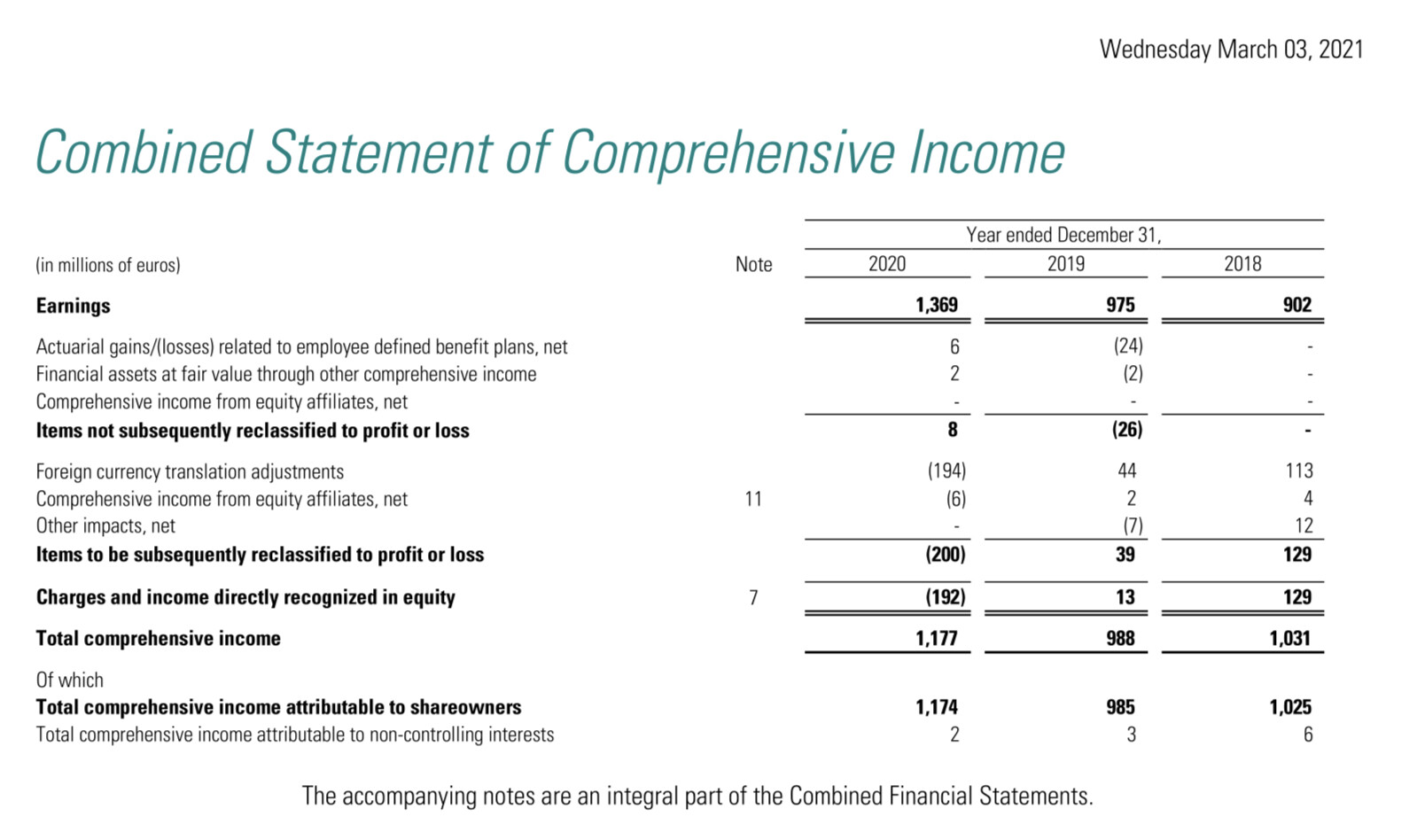

Noteringsprospektet kan också ha kommit bort för någon.

https://www.vivendi.com/wp-content/uploads/2021/09/Universal-Music-Group-Prospectus-14-September-2021.pdf

Intressant läsning.

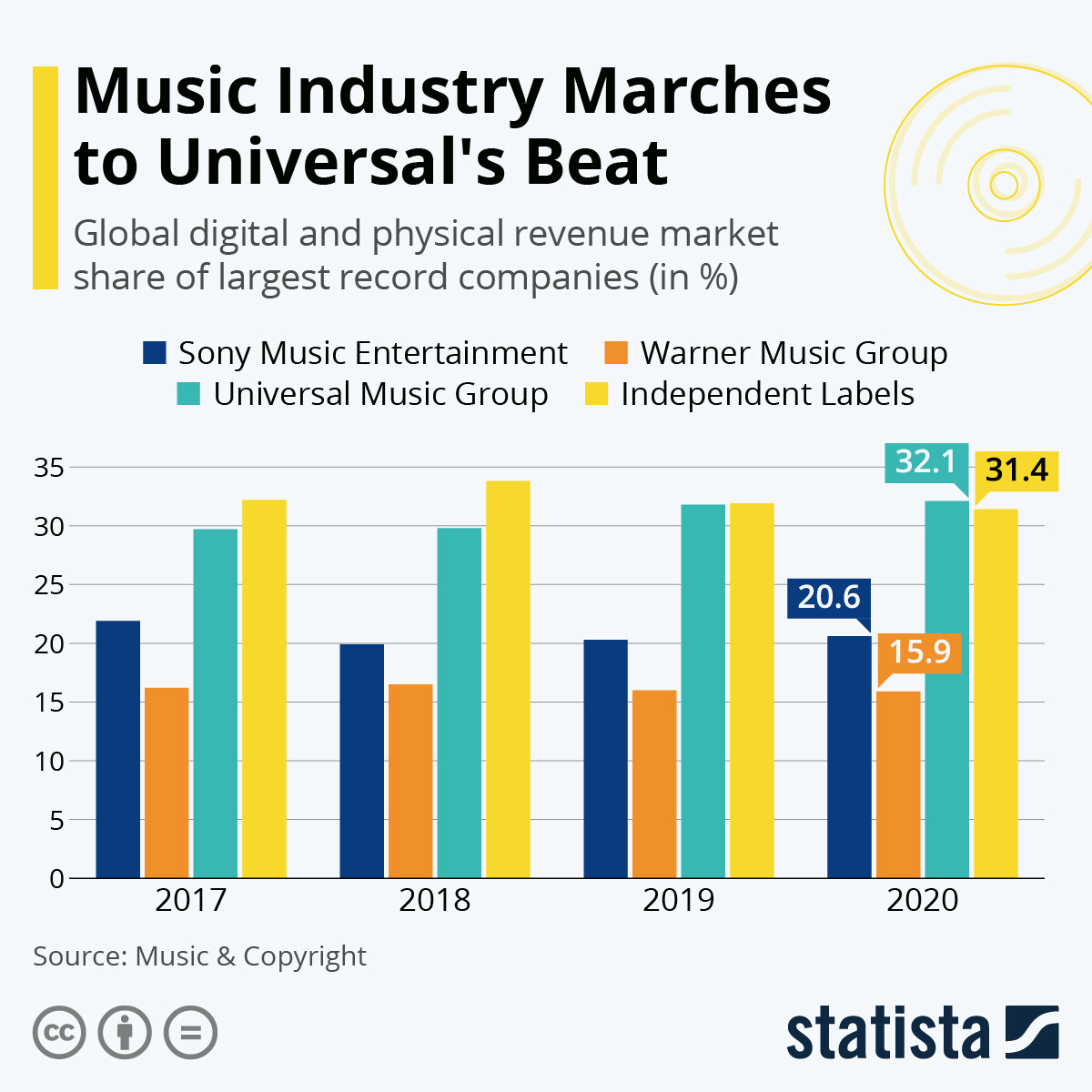

Jag kan inte riktigt säga vilket av dessa stora bolag som kommer att ta hem det. Men du sa det bra, att UMG har ökat sin marknadsandel.

Om man lyssnade på Odd Lots-intervjun kommer det att bli ganska svårt för oberoende artister att få sin röst hörd med de stora streamingtjänsterna. Utan dem är det också svårt att få sin röst hörd, när människor helt enkelt hämtar sin musik därifrån och är villiga att betala en månadsavgift för musiken. Att komma in i förhandlingsrummen kräver någon form av organisering. Jag skulle säga ett ännu mer frustrerande ont än den stereotypa 80-talsmanagern som DNA-reklamen driver med.

När man lyssnar på båda sidor har relationerna mellan artister och skivbolag försämrats under åren. Med all rätt. Det finns artister som vill göra musik och få sin del av det hårda arbetet. Det finns managers som ser artisten som en produkt att sälja och det finns skivbolag som, när de investerar i 10 artister, sannolikt kommer att se en av dem förvandlas till en kassako. Ganska riskabelt, men för skivbolaget räcker det att det är någon av deras artister som lyckas. Å andra sidan känner den framgångsrika artisten sannolikt inte att det är nödvändigt att finansiera de nio mindre framgångsrika artisternas affärer. Man hör sällan historier om artister som skrev på ett skivkontrakt, fick en miljon och helt enkelt inte lyckades.

På något sätt, mellan raderna, verkar det som om skivbolagen har insett att det är ett verkligt problem att artister inte vill samarbeta med dem, men de är helt enkelt tvungna. Detta är ett problem som måste förändras och uppenbarligen har UMG för avsikt att göra detta. Förutom att de redan har upphovsrätt till tidlösa klassiker, är det viktigt för dem att vara den attraktiva samarbetspartnern för artister, som hjälper dem att lyckas, ger dem nycklarna till framgång och gör det möjligt för artister att fokusera på att göra det de är bäst på, nämligen att skapa musik.

En framgångsrik musiker är ofta vår tids universalgeni. Framgång kommer inte gratis till någon. Man har jobbat hårt för det. Människor har dock en begränsad mängd timmar per dygn. Att lyckas synas överallt, skapa mycket olika fanupplevelser för många behov, kräver en hel del av organisationen, och dessutom förhandla bra avtal med de stora aktörerna. Låt oss också ta hänsyn till att en enskild hitlåts bästa ekonomiska potential är under de första tre åren efter publicering, och senast efter tio år återstår bara en bråkdel av den ursprungliga potentialen. Låt oss inte blanda in artistens potential här, utan fokusera på den enskilda låtens ekonomiska potential.

Puh puh… Äntligen kommer vi till detta:

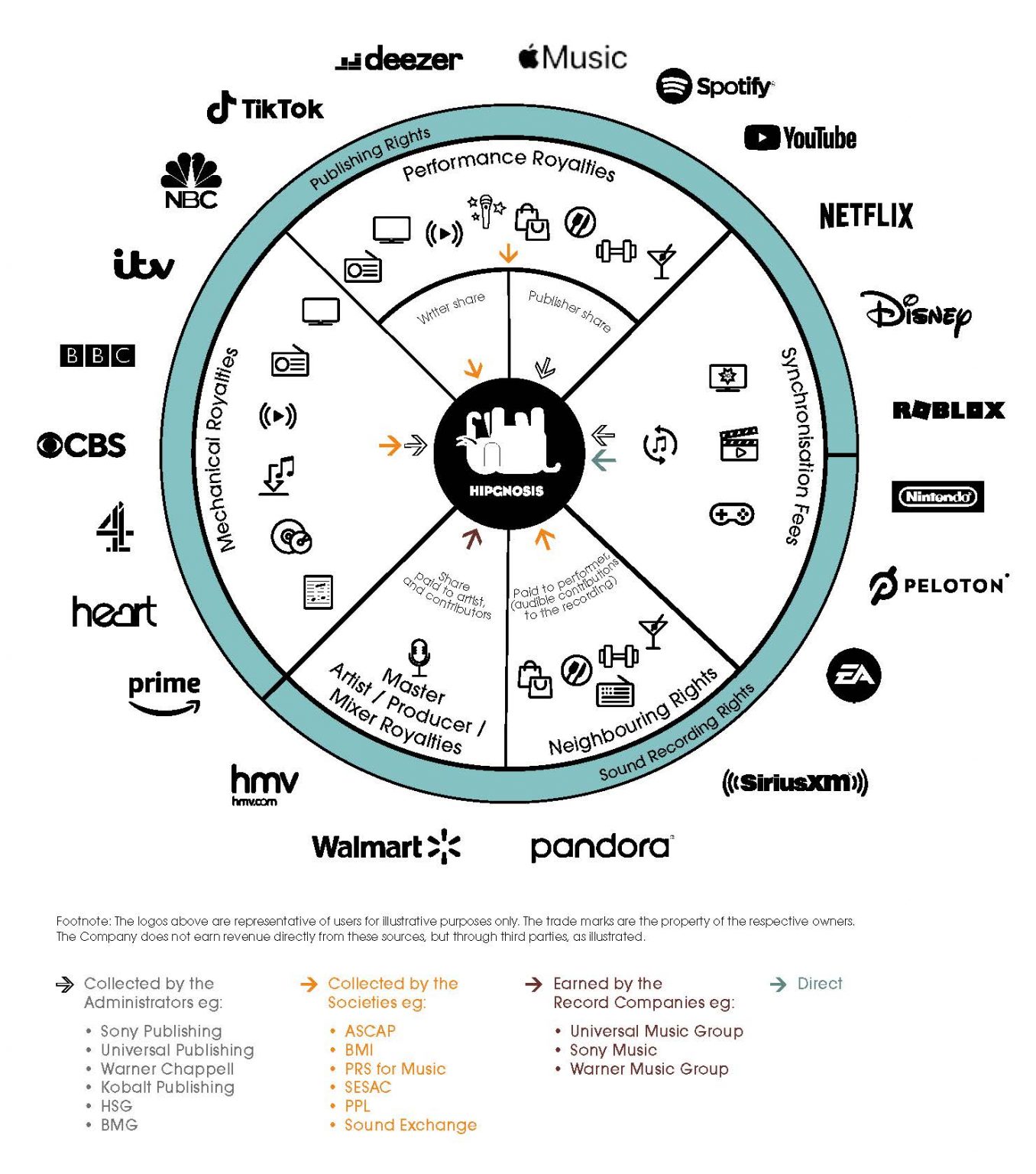

Spotify är till exempel bara en bråkdel av streamingmarknaden. Förhandlingarna med UMG om det tog två år och avslutades 2018. Med Youtube 2019.

Under de senaste 12 månaderna har UMG förhandlat fram avtal med bland annat:

- Snapchat

- TikTok

- Amazon Music

- Twitch

Dessutom satsar de tydligt på att komma in på NFT-marknaden. Låt oss se vad det kommer att innebära i praktiken senare. Kommer artister i fortsättningen också att få royalties för bilder där de förekommer? Det har inte helt klarnat för mig ännu.

UMG har alltså färdigförhandlade avtal, och de stora skivbolagen stod bakom 70% av all musikalisk innehåll.

Så… Det verkar lite som om dessa skivbolag som viftar med spiran behövs. Vad jag har försökt gräva lite i konkurrenterna, så verkar det hittills som att UMG är längre fram i förhandlingarna än de andra stora, och de oberoende har bara börjat ordentligt.

I historien finns intressanta pendelrörelser. Netflix inledde en era där de hade makten, med tittarna. Konkurrensen har hårdnat bland tjänsteleverantörerna, kanske förhandlingskraften gradvis flyttas till den som har immateriella rättigheter. Hur kommer skivbolagens riskkapitalinvesteringsmodell att gå? Jag har min egen kvalificerade gissning om detta. Jag följer det med intresse.

")