Jag bestämde mig för att öppna en tråd vid sidan av de enskilda bolagstrådarna där man kan diskutera alla bolag inom film-, TV-serie- och streamingbranschen samt branschen i allmänhet, på samma sätt som spelbranschen har en egen tråd. Kanske kan vi på det här sättet få diskussionen lite mer aktiv. Ta bort tråden om idén är dålig. Jag lägger in korta presentationer av branschens största bolag i det här första inlägget.

NYSE:DIS

Till Disneys ägda studior hör förutom Disneys egna varumärken bland annat Marvel, Lucasarts (Star Wars), 20th Century Studios (bl.a. Avatar) samt Pixar. Dessutom har Disney sina egna streamingtjänster Disney+ och Hulu samt en lång rad traditionella TV-kanaler (störst är ABC, ESPN). Disney fokuserar till stor del på familjeunderhållning i linje med varumärket genom just superhjältar, animationer och äventyrsfilmer. Disney driver även nöjesparker som bygger på karaktärer och världar skapade i filmerna.

Bolagsspecifik diskussion här.

NASDAQ:NFLX

Netflix är å ena sidan en relativt ny aktör inom filmbranschen jämfört med de gamla legacy-studiorna, men å andra sidan den äldsta och mest meriterade inom streaming. Bolaget behöver knappast någon längre presentation, då alla känner till Netflix tjänst. Till Netflix viktigaste serier hör bland annat Stranger Things, Squid Game och Bridgerton.

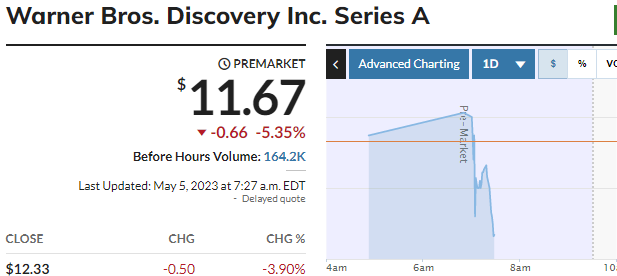

NASDAQ:WBD

Warner Bros Discovery (WBD) skapades förra året när AT&T-ägda Warner Bros gick samman med börsnoterade Discovery. Den stormiga början på börsresan håller på att lugna ner sig i takt med att bolaget har rensat bort de största utlöparna. Under Warner Bros-paraplyet finns bland annat DC och Harry Potter, samt streamingtjänsten som hittills gått under varumärket HBO men som framöver byter namn till Max. Under WBD finns också många traditionella TV-kanaler, t.ex. CNN, Turner, Eurosport, Discovery osv.

Bolagsspecifik diskussion här.

NASDAQ:PARA

Paramount Global är också ett relativt nytt bolag på börsen, då CBS och Viacom gick samman och senare bytte namn till Paramount Global förra året. Under bolaget finns Paramount Studios samt streamingtjänsten Paramount+ och TV-kanalen CBS. Förra årets jättehit Top Gun Maverick var en Paramount-produktion, liksom The Super Mario Bros Movie som redan spås bli årets etta i biljettkassan.

Universal Studios och dess streamingtjänst Peacock kompletterar skaran av de stora studiorna. Under Universal finns bland annat animationsstudion Dreamworks och till dess mest populära filmserier hör Fast & Furious, Jurassic Park och Lego-filmerna. Universal ägs av Comcast (NASDAQ:CMCSA). Comcast äger även TV-kanalen NBC.

Övriga aktörer i branschen

- Amazon köpte nyligen studion Metro-Goldwyn-Mayer och driver sin egen streamingtjänst Amazon Prime Video på de marknader där moderbolaget är aktivt. Amazon producerar också i allt högre grad egna filmer och serier under varumärket Amazon Studios.

- Apple har nyligen börjat bygga sin egen filmstudio med relativt stor framgång, och erbjuder givetvis streaming i sitt eget ekosystem.

- Lionsgate torde vara den enda mindre filmstudion som är börsnoterad. Deras viktigaste tillgång i produktionen just nu är filmserien John Wick.

- Börsnoterade bolag som driver biografer eller på annat sätt är nära kopplade till dem hör också till detta ämne: AMC, Cinemark, Kinepolis, Cineplex, Dolby Laboratories, IMAX, Technicolor

På studiosidan konsolideras branschen i snabb takt, och det ryktas ständigt om nya företagsköp. I synnerhet Apple förväntas köpa en studio inom en snar framtid för att få ett bredare utbud av äldre produktioner till sin tjänst. Uppköpskandidater kan vara till exempel Lionsgate, privatägda A24 eller till och med WBD.

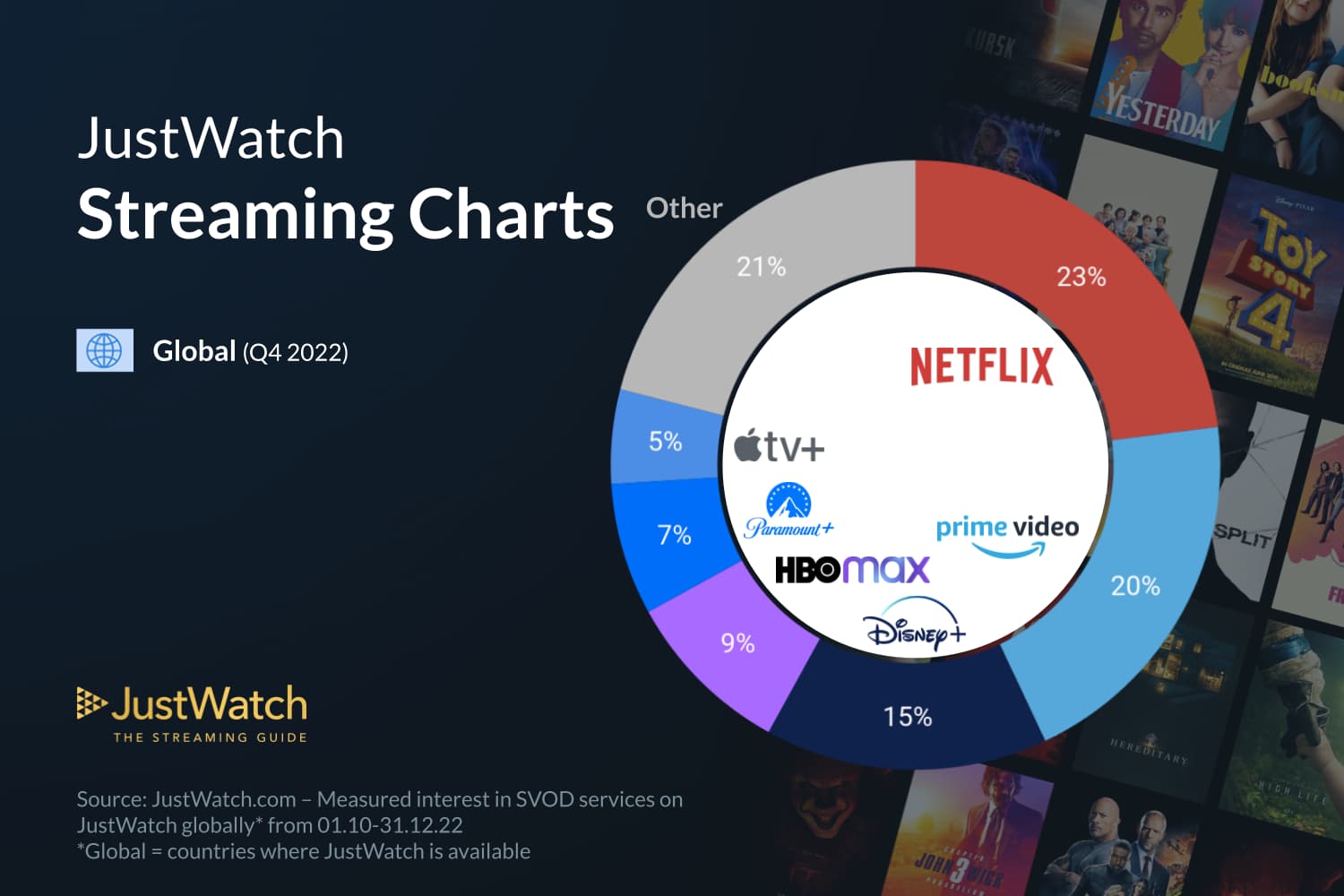

Inom streaming är konkurrensen om konsumenternas tid hård, vilket syns i den vägledande bilden nedan. Det är osannolikt att alla tjänster överlever denna kamp, och det ska bli intressant att se när enskilda tjänster börjar falla bort ur leken.