United Rental är ett USA-baserat företag inom maskinuthyrningsbranschen som erbjuder utrustning och tjänster främst för byggsektorn och industrin. Det är världens största aktör inom branschen och har det mest omfattande sortimentet av hyresutrustning på marknaden. Företaget har etablerat en stark marknadsposition särskilt i Nordamerika, där man täcker 49 delstater och nästan hela Kanada. Företaget har även en relativt stark närvaro i Europa, Australien och Nya Zeeland.

Företaget har vuxit stadigt sedan grundandet 1997, och tillväxten har till stor del baserats på framgångsrika företagsköp. Man erbjuder sina kunder ett brett utbud av hyresutrustning, vilket inkluderar bland annat bygg-, industri- och specialutrustning. Kundbasen varierar från stora byggbolag och kommunala aktörer till mindre företag och hushåll. Förutom uthyrningstjänster säljer företaget både ny och begagnad utrustning, erbjuder underhållstjänster och anordnar säkerhetsutbildningar.

Företagets tillväxtpotential ser lovande ut. Företaget stöds av politiska beslut, såsom den amerikanska administrationens massiva stödpaket som syftar till att stimulera industri och byggande. Dessa projekt inkluderar till exempel IRA (Inflation Reduction Act) och Chips Act, som stöder storskalig utveckling av infrastruktur och teknologi. Utöver detta erbjuder branschens fragmenterade natur ytterligare tillväxtmöjligheter genom förvärv.

Finansiellt har United Rentals uppvisat stark lönsamhet. Företaget har balanserat mellan måttlig skuldsättning och lönsam verksamhet, och förväntningarna på avkastning för aktieägarna är lockande. Bolaget delar ut största delen av sin vinst genom aktieåterköp, vilket uppskattas av många investerare, och dessutom betalar företaget en liten utdelning (notera @Verneri_Pulkkinen och @Pohjolan_Eka).

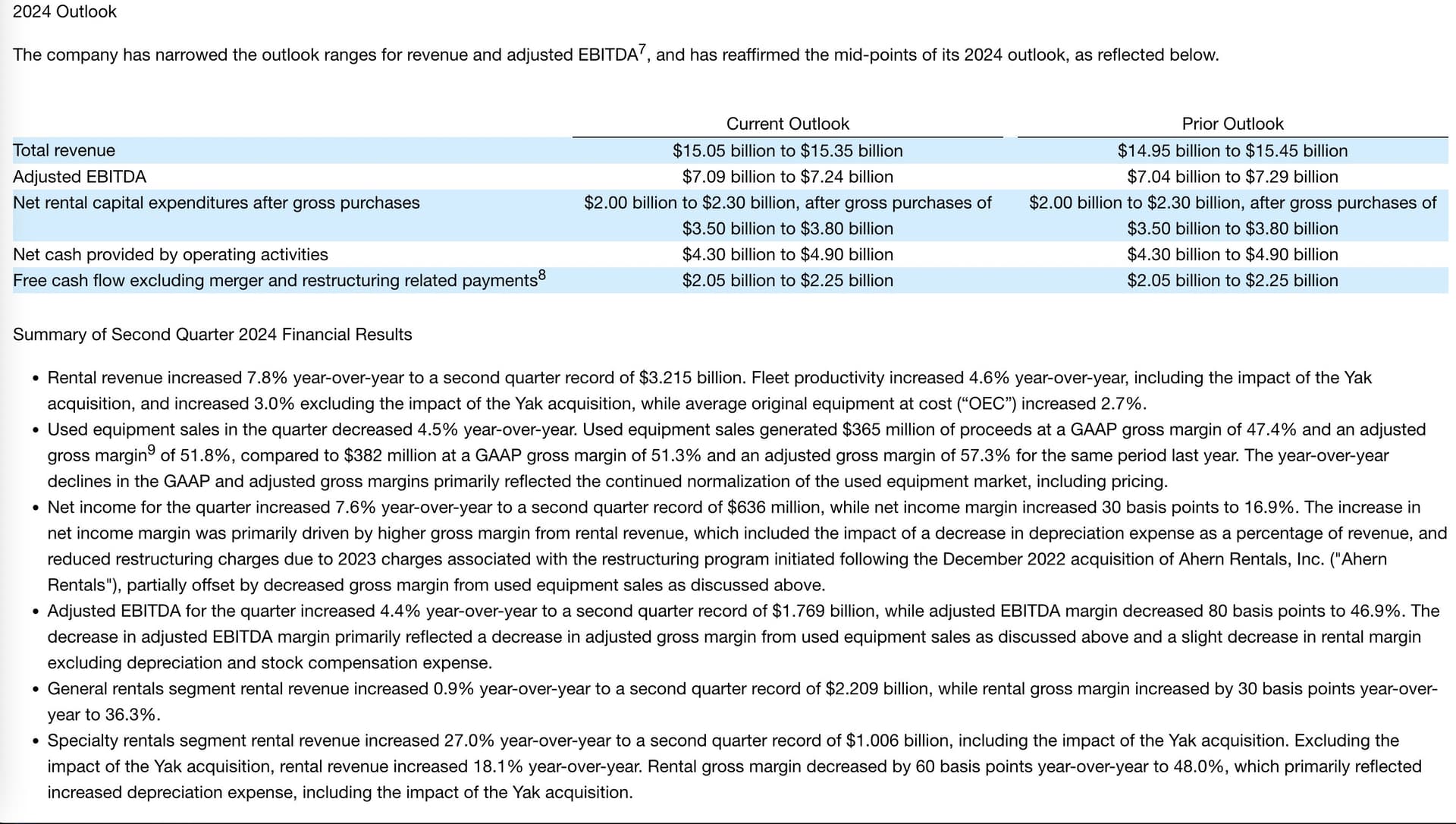

Q2/2024

Bolagets resultat för det andra kvartalet 2024 visar på stark tillväxt, särskilt inom uthyrningsverksamheten. Hyresintäkterna ökade avsevärt från föregående år, och tillväxten fortsatte även utan betydande förvärv. Försäljningen av begagnad utrustning sjönk dock något, och marginalerna försvagades jämfört med föregående år. Nettoresultatet ökade, vilket främst påverkades av den starka utvecklingen inom uthyrningsverksamheten samt minskade avskrivningar.

Effekterna av bolagets besparingsprogram syns fortfarande, vilket delvis stödde en ökad lönsamhet. EBITDA växte, även om marginalerna krympte något till följd av försäljningen av begagnad utrustning och en liten minskning av hyresmarginalerna. Bolagets “specialiserade” uthyrningstjänster uppvisade särskilt stark tillväxt och deras resultat förbättrades avsevärt.

Sammantaget har bolagets utveckling varit positiv, trots marginalpress inom vissa områden. Detta skapar en stabil grund för bolagets utsikter för resten av året, vilka ligger i linje med tidigare kommunicerade förväntningar, det vill säga inga överraskningar på den fronten. Tillväxt förväntas särskilt inom uthyrningssegmentet, och prognosen för kassaflödet har hållits stabil.

https://x.com/0xHorseman/status/1816207789473042867/photo/1

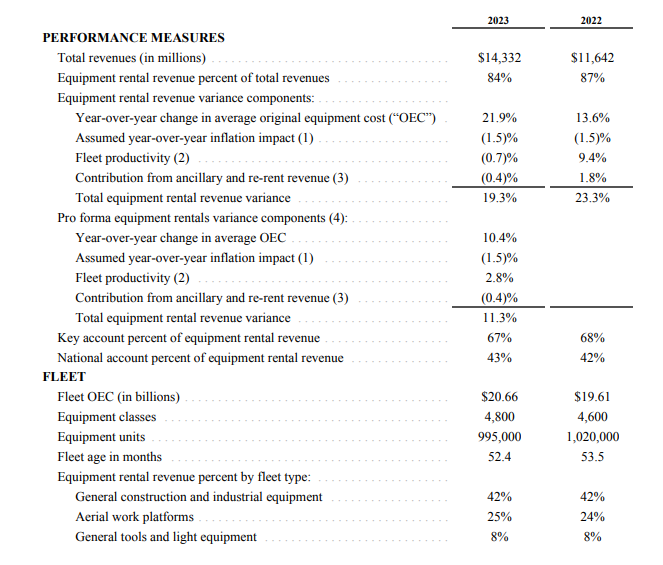

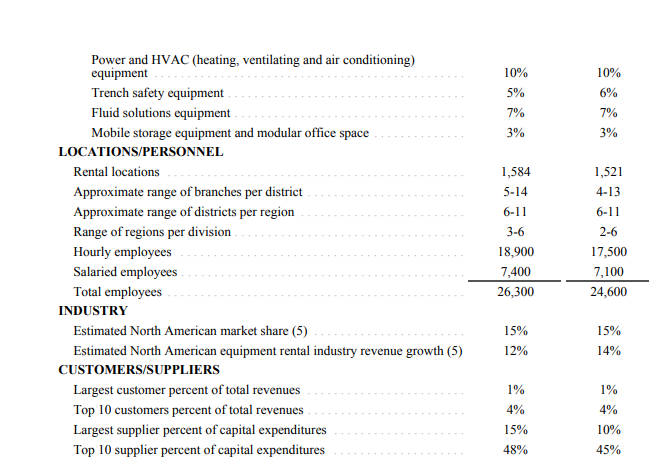

2023

Hämtat idag, den 22 september 2024:

- Market Cap: 51.82B

- Revenue: 14.75B

- Net Income: 2.56B

- P/E Ratio: 20.65

- EPS (Earnings per Share): 37.99

- Return on Assets (ROA): 9.6%

- Return on Equity (ROE): 32.6%

- Gross Profit Margin: 41.3%

- Dividend (Yield): 6,52 dollar (EDIT: korrigerat i efterhand, tidigare stod inget efter siffran

)

) - 1-Year Change: 79.83%

EDIT:

Lättövertalad och dessutom lika lättpåverkad som ett barn ![]()