UNH är ett av världens ledande hälsovårdsföretag, med ett marknadsvärde på cirka 240 miljarder USD.

Företaget erbjuder försäkringstjänster (UnitedHealthcare) och en digital enhet för hälsovård (Optum), och täcker långt över 100 miljoner kunder runt om i världen. Dessutom har UNH cirka 400 000 anställda.

Varför har kursen sjunkit?

UNH har sjunkit mycket kraftigt under året – aktien har kommit ner från toppen på 625$ —> 265$

De viktigaste orsakerna:

Justerat resultat per aktie för Q2 2025 var 4,08 dollar, vilket var 8,9 % lägre än konsensusprognosen på 4,48 dollar.

Oväntat höga vårdkostnader, särskilt inom Medicare Advantage-segmentet: utgifterna ökade med +20 % på årsbasis, 6,5 miljarder dollar i extra kostnader.

DOJ-utredning relaterad till Medicare-överfakturering och 1,6 miljarder dollar i möjliga ersättningar eller böter.

Intern omvälvning i organisationen när VD:n byttes ut till Stephen Hemsley i maj 2025, samt företagets cyberattack.

Var finns ljuspunkterna?

Optum fortsätter att växa starkt – det har varit UNH:s största tillväxtmotor i åratal.

Analytiker förblir optimistiska: 12/15 analytiker ger en KÖP-rekommendation och genomsnittligt prismål är 379$ (~30 % potential från nuvarande nivå)

Är UNH fortfarande en kvalitativ och defensiv investering, trots riskerna i luften?

Aktiens kälkbacke får mig förstås att undra om det finns ett köpläge. Utgångspunkten är att detta är för stort för mig, för ”old school”, för svårt att förstå och känsligt för politik. Jag läser mycket gärna om någon har förmågan att analysera detta djupt.

Buffetts köp lyfte UNH i efterhandeln, men även ”Big Short”-mannen Michael Burry är med på tåget. Han snappade upp köpoptioner på cirka 350 000 aktier och köpte direkt drygt 20 000 aktier.

Ett ganska tydligt drag i riktning mot att det kommer att bli en uppgång härifrån, även om kursen har mött motvind i år.

Nu hoppade både Buffett och Burry i samma båt – inte en helt vanlig syn.

Helt okej, om än säljdriven (paid talk, exit pump, eller liknande?) presentation av företaget. Stephanie Nivens företag har en mycket liten position i UNH, men Stephanie har tydligen följt/hållit företaget sedan 2012-13.

När man granskar det företaget, om inte DOJ kommer med någon helt galen bomb, så är det en ganska jävla solid verksamhet.

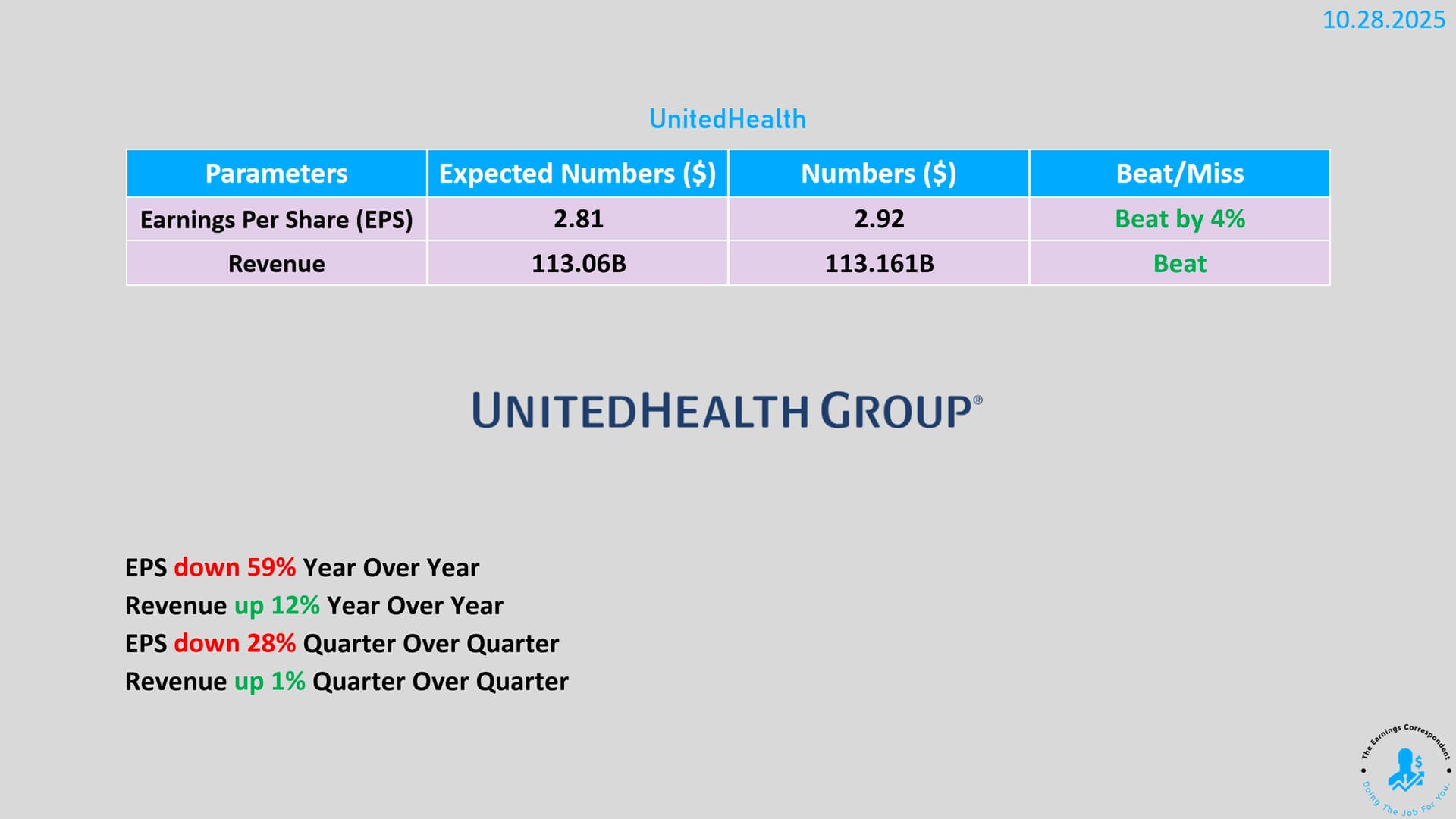

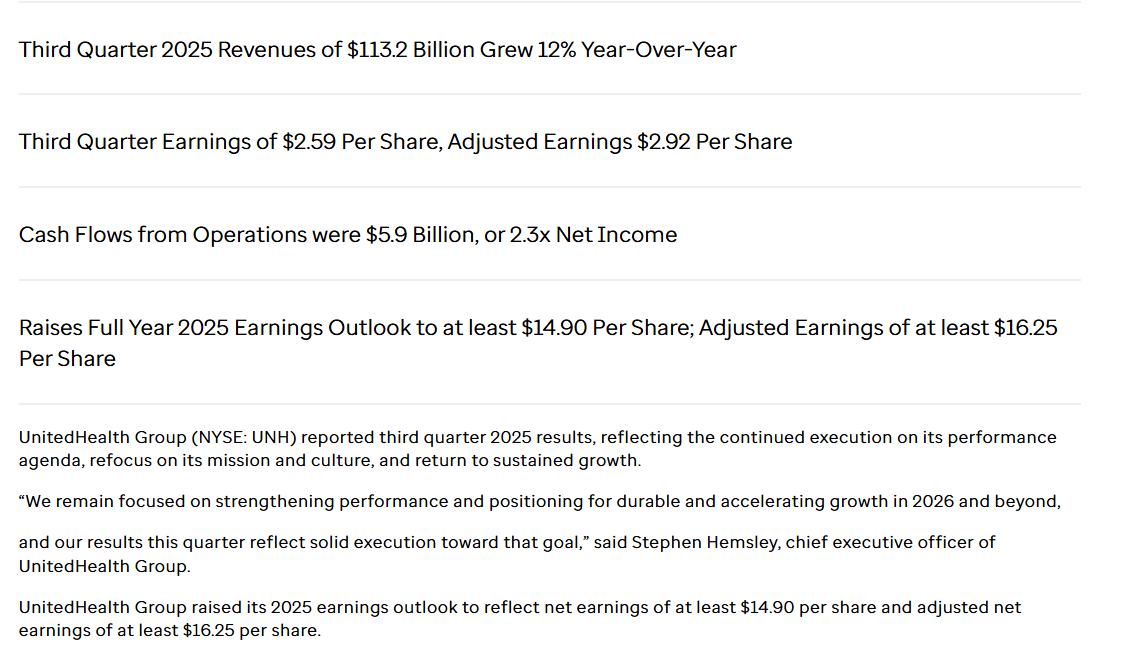

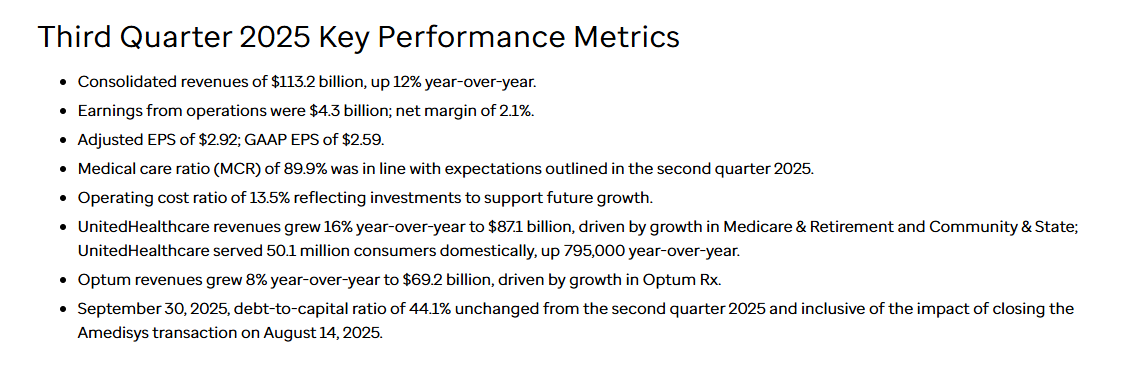

UnitedHealth rapporterade tillväxt i omsättningen, dessutom överträffade EPS förväntningarna. Helårsguidningen har också höjts, vilket lovar gott för framtiden.

De olika affärssegmenten gick bra, t.ex. inom försäkringsverksamheten ökar antalet medlemmar och apoteksverksamheten går särskilt bra. Utmaningar orsakas däremot av kostnadstryck, men å andra sidan betonade bolaget att det är redo för snabbare tillväxt under kommande år.

Enligt artikeln nedan säger UnitedHealth upp avtal med cirka en miljon Medicare Advantage-medlemmar, eftersom skärpta ersättningar, ökande kostnader och strängare tillsyn tydligen har gjort en del av företagets kunder för dyra. Det handlar alltså om en strategisk reträtt och inte på något sätt om ett enskilt misstag.

Detta innebär att många äldre medlemmar nu måste söka en ny försäkring och upptäcka hur tilläggsförmånerna minskar och läkar nätverken krymper. Samtidigt avslöjas i detta sammanhang hur lätt stora försäkringsbolag kan ändra spelreglerna för att säkra sina egna marginaler.

The UnitedHealth retrenchment is not just a story about one company, it is a stress test for the entire Medicare Advantage model. For years, private plans have grown on the promise that they could deliver richer benefits at lower cost than traditional Medicare, in part by managing care more tightly. Now, as payment formulas tighten and oversight increases, the trade offs are becoming more visible. The report that describes how UnitedHealth Cuts 1 Million Seniors in the Largest Medicare Purge in 20 Years notes that this is part of a broader period of contraction for the industry, not an isolated blip.

UnitedHealth säljer Banmedica till Patria Investments för 1 miljard dollar $PAX

UnitedHealth Group har gått med på att sälja sin sista sydamerikanska verksamhet Banmedica till den brasilianska riskkapitalgruppen Patria Investments för 1 miljard dollar, sade två källor med kunskap om saken på söndagen.

Det slutliga avtalet undertecknades på lördagen och ett tillkännagivande förväntas på måndagen, tillade källorna, som bad om anonymitet för att avslöja privata samtal.

UnitedHealth har försökt lämna Latinamerika sedan 2022 och hade tidigare sålt sina verksamheter i Brasilien och Peru.

Försäljningen av Banmedica, som för närvarande är verksamt i Colombia och Chile, har diskuterats i nästan ett år.

Patria och UnitedHealth svarade inte omedelbart på förfrågningar om kommentarer på söndagen. Banmedica hade 1,7 miljoner medlemmar i sjukförsäkringsplaner, sju sjukhus och 47 medicinska centra i juni, efter avyttringen från Peru.

Utträdet från regionen minskar ytterligare en distraktion från de omstruktureringsinsatser som leds av VD Stephen Hemsley. UnitedHealth, en medlem av Dow Jones Industrial Average, höjde sin årliga vinstprognos i oktober och sade att man siktar på en återgång till tillväxt 2026 som bör accelerera 2027.

Hemsley återvände som VD i maj efter att ha lett företaget från 2006 till 2017 och har arbetat för att återfå investerares och konsumenters förtroende efter en svår period för UnitedHealth som inkluderade mordet på en toppchef, en oväntad ökning av medicinska kostnader och en federal utredning.

Han togs in som en del av en ledningsomläggning efter företagets första vinstmiss på över ett decennium i april.

UnitedHealth bokförde en förlust på 8,3 miljarder dollar förra året relaterad till försäljningen av sina sydamerikanska verksamheter, varav 7,1 miljarder dollar härrörde från utträdet från Brasilien och 1,2 miljarder dollar från Banmedica.