Er der virkelig ikke en eneste tråd om udenlandske virksomheder…

Porteføljen har de seneste år leveret fremragende resultater primært takket være indenlandske microcaps, men den opnåelige diversificeringsfordel bør ikke glemmes. I hjemlandet er der stadig for mange maskinværksteder og andre cykliske selskaber.

En af mine favoritter, Bufab, offentliggjorde i dag sit resultat. Sikker udvikling på et udfordrende marked, mens de tager markedsandele. Markedsstemningen er dog ikke den bedst mulige, men det er et glimrende eksempel på en relativt stabil og kapitallet virksomhed.

Jeg kiggede på dette for to år siden, men blev ikke videre begejstret på grund af den udfordrende pris. Short-sælgere har også fundet aktien, hvilket har holdt kursen nede det seneste år.

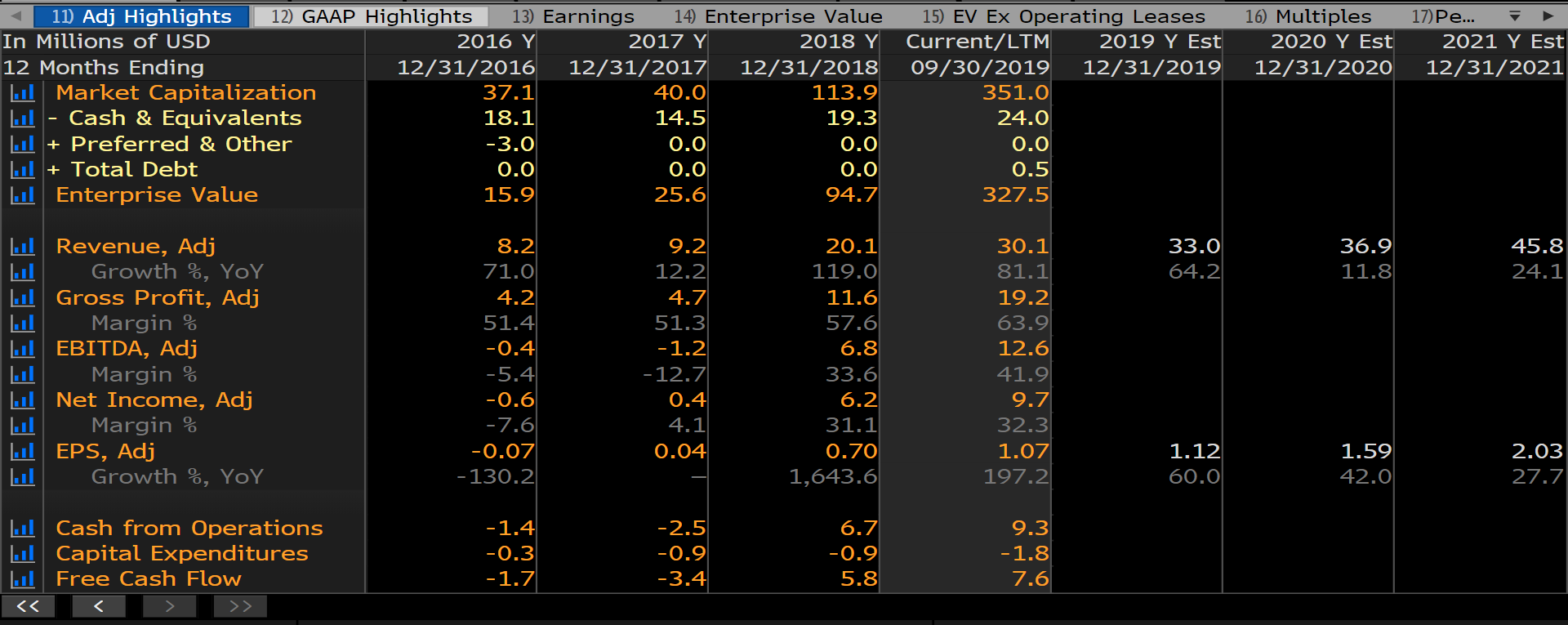

Kernen i sagen er, at selskabet leverer baggrundssystemer til Goldman for Apple Card, selvom dette ikke er blevet bekræftet. Med et kvartalsmæssigt salg på omkring ni millioner i øjeblikket er der et enormt potentiale blot fra én kunde.

Jeg skal stadig undersøge det lidt mere detaljeret, men umiddelbart virker det attraktivt.

Læs det derfra. Det følger stort set samme mønster som i utallige andre tilfælde. Nogle individuelle filer taget ud af kontekst, billeder af forretningssteder, antagelser om forretningens svaghed osv. Det er vist den samme part, der antog, at BofI (nu Axos Bank) ville gå konkurs for nogle år siden.

Indimellem følger jeg disse short-targets med et halvt øje. Wirecard er i øjeblikket fanget med en ret betydelig indsats.

“Relentless hype on social media has propelled shares to all-time highs and a monster valuation of roughly 15x trailing sales and 40x trailing EBITDA”

Det er mindre end Admicom har I øjeblikket er EV/EBITDA vist omkring 26 efter den seneste tids indtægtsvækst.

Ja, et velkendt navn, jeg var senere med BOFI et stykke tid, da aktien blev presset så lavt. En interessant bank, men den har nu mørket i årevis? Det er svært at se ind i bankerne, kun kriser afslører sandheden…

Haha, og Admicoms multipler bliver kun bedre (værre) dag for dag. Interessant med INS, jeg må grave lidt.

{“content”:“Axos’ historie de seneste år har udelukkende handlet om at forberede sig på aktivergrænsen på 10 milliarder dollars i henhold til Dodd-Frank Act. Virksomheden måtte først sænke farten og derefter, ved at manøvrere, stoppe væksten, så denne grænse ikke blev overskredet for tidligt. Dette øger selvfølgelig omkostningerne proaktivt, bremser væksten og forværrer omkostningsforholdet. Den gode nyhed er, at dette nu er overstået, og væksten er vendt tilbage til "normal" på det seneste. Den næste betydelige aktivgrænse er sandsynligvis 50 milliarder dollars, hvilket er et godt stykke ude i fremtiden.\n\nVirksomheden har en ret stabil vækst, så jeg har ikke foretaget mig noget med positionen. Jeg tror, jeg solgte en lille smule for over et år siden omkring 35 dollars, men ellers er der ingen planer om at give slip. Jeg tror, at en veldrevet bank, der opererer online, vil bevare en omkostningsfordel og agilitet langt ud i fremtiden sammenlignet med de store banker. Det er svært at udvikle noget oven på ældre systemer, når man skal hente udviklere fra pensionen ”,“target_locale”:“da”}

Hvordan ser du INS’ konkurrencefordele? På samme område huserer Stripe og andre gigantiske udfordrere? I lyset af tallene er det en attraktiv virksomhed, men det er sandsynligvis ret svært at forudsige omsætningsvæksten. Hvis der kommer en stor kunde, BOOM, og hvis ikke, så ikke…

År 2020 er sandsynligvis et år med at bygge fundament og puste ud:

“For 2020 ser vi fortsat vækst, men ikke i samme tempo som vi havde for hele 2019 i forhold til 2018. Men vi forventer at vokse og ser 2020 som året, hvor vi kan puste ud, mens vi styrker vores infrastruktur for at forberede os på højere vækst i fremtiden. Så det opsummerer ret godt både tredje kvartal, og hvordan vi ser fremtiden. Jeg tror, jeg vil bruge det meste af resten af vores tid på at besvare spørgsmål.”

Flot P/S er kommet ned. Samtidig begynder kassen at svulme ret hurtigt, når pengestrømmen begynder at trække opad.

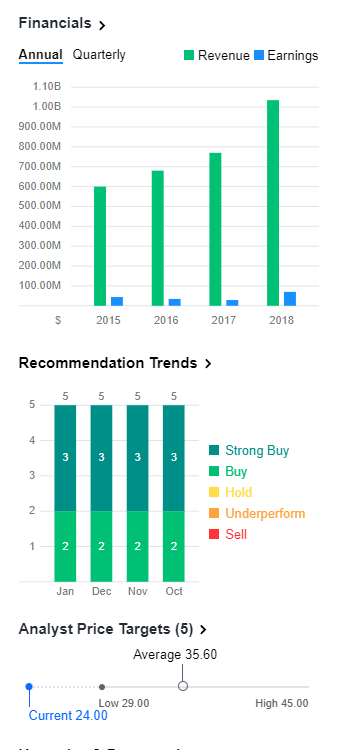

Jeg har ikke nogen speciel indsigt/viden i, hvilket firma der ville være bedre og hvor. Fiserv er jo den største spiller derude, og de fusionerede endda med First Data, så virksomhedens størrelse er nok hundredvis af gange større, og ressourcerne derefter. Der kunne nok være flere konkurrenter, men det virker til, at software ikke bare udvikles med et fingerknips, så der er allerede en konkurrencefordel herigennem.

Selskabet markedsfører i hvert fald, at de leverer tjenesten billigere, kan skræddersy tjenesterne mere smidigt og tilbyder bl.a. licensmulighed for softwaren. Det giver vel en eller anden fordel, hvis de har klaret sig i konkurrencen med branchens giganter.

Væksten afspejles ikke i nøgletallene:

Trailing P/E: 8,69

Forward P/E: 5,42

Med en gennemsnitlig ROE over de sidste godt fire år, den senest rapporterede egenkapital og et afkastkrav på 10%, er aktiekursen helt i tråd med EPV (Economic Profit Valuation). Virksomheden har dog på det seneste haft et bedre afkast af egenkapitalen, så EPV-nøgletallet kan også være i underkanten, hvis virksomhedens egenkapitalafkast i fremtiden stabiliserer sig over 20%. Desuden er virksomhedens egenkapital vokset med imponerende 29,5% om året de seneste 4 år. Hvis jeg har læst Jarkko Ahonen tilstrækkeligt opmærksomt, ville han måske sige, at en investor i denne virksomhed til denne pris ikke betaler noget for en mulig vækst.

Fra Yahoo-siderne er analytikernes gennemsnitlige prognoser for næste år:

EPS-vækst: 13%

Omsætningsvækst: 10,3%

Dette er på trods af, at virksomheden tilsyneladende er ved at neddrosle sin virksomhed i Brexitland (Storbritannien). Hvis nogen har studeret og forstår den pågældende virksomheds forretningsmodel, ville det være interessant at vide. Det var ikke helt klart efter en hurtig gennemgang.

Ved første øjekast ligner det en ret risikabel quicklånsudbyder for mindre kreditværdige mennesker. Forretningerne i Brasilien og Brexitland vil næppe opmuntre investorernes stemning. Resultatet er blevet justeret kraftigt, hvorfra den lave P/E (non-GAAP bumtsi bum).

Sammenligninger omfatter bl.a. næsten kollapsede OnDeck og Lending Club. Hele branchen er i øjeblikket plaget af misbrug, stigende regulering og et dårligt ry. Aktieplukkeren skal være forsigtig

Efter et par dages genopfriskning af hukommelsen begyndte den gamle længsel at tørste, og jeg endte med at købe en lille smule Axos Financial-bank lige før regnskabsfremlæggelsen. Bankens konsekvente præstation er overbevisende, selvom potentialet i de seneste virksomhedsovertagelser endnu ikke er vist. En anden ting, der bekymrer mig lidt, er holdbarheden af konkurrencefordelene. For et par år siden var fordelene ved at fungere som netbank åbenlyse, da andre banker kæmpede med fysiske filialer og de første skridt inden for digitalisering. Nu commoditiseres banksektoren hurtigt, og Axos skal også holde tempoet højt for at forblive foran.

Den fremadskuende P/E på 9x lugter også bedragerisk billigt, men virksomhedens nøgletal og marginer har holdt sig stabile de seneste år. På lang sigt, hvis en ROE på 15-17 % opretholdes, er der her ingredienser til en stabil akkumulator i porteføljen.

SAN DIEGO–(BUSINESS WIRE)-- Axos Financial, Inc. (AXO) (NYSE: AX) (“Axos”), moderselskab til Axos Bank (“Banken”), offentliggjorde i dag finansielle resultater for andet regnskabskvartal, der sluttede den 31. december 2019. Nettoindkomsten var $41,3 millioner, en stigning på 6,3% fra $38,8 millioner for kvartalet, der sluttede den 31. december 2018. Indtjening, der kan henføres til Axos’ almindelige aktionærer, var $41,2 millioner eller $0,67 per udvandet aktie for andet kvartal af regnskabsåret 2020, en stigning på 6,3% fra $38,8 millioner eller $0,62 per udvandet aktie for andet kvartal, der sluttede den 31. december 2018.

Intrum blev i dag belønnet med en lille kursstigning efter et flot resultat. Resultatet (renset for engangsudgifter) var ca. 27 SEK, og forventningerne til EPS i 2020 er stadig 35 SEK – kursen er i øjeblikket 278 SEK. Udbyttet blev hævet fra 9,50 SEK til 11 SEK. Alt i alt er selskabet ret billigt prissat i forhold til forventningerne for 2020.

I forbindelse med trådens emne: hvilke udenlandske sider i stil med Inderes bruger eller kunne I anbefale til at følge udenlandske aktier? Både engelske, tyske og svenske sider ville være fine.

Jeg har lige kigget rapporten igennem, og den så rigtig god ud Forvirringen i formiddag på grund af frysningen af handlen, og resultatet uden oprydning af engangsposter fik mit hjerte til at springe et par slag over ved første øjekast.

Intrum er klart min største beholdning, og i dag tankede jeg endnu mere op direkte fra start Jeg har sovet roligt om natten med denne, og nu kan jeg sove godt igen!

Det er en stærk præstation, hvis de når 2020-målene, og det ser tilsyneladende godt ud. Til sommer kommer der en ny strategi opdatering i CMD, så det kan også give yderligere medvind.

Her er et resumé af, hvordan det går i vindmølleindustrien lige nu, set fra de to største spilleres (Vestas og Siemens Gamesa) vinkel. Artiklen er skrevet før regnskabsfremlæggelserne, men giver et indblik i fremtiden.

Bill Ackmans hedge-fond har solgt hele sin beholdning af både Starbucks og ADP (Automatic Data Processing Inc). Her blev gevinsterne hjemtaget i tide, med Starbucks +73% og ADP +50%. I år vil der sandsynligvis være mere nervøsitet og fristelse til at hjemtage gevinster – i sådanne rystelser kan der altid lure købsmuligheder.

Er der nogen, der har investeret i musikbranchen? Spotify eller pladeselskaber?

Jeg opdagede, at Warner Music Group er ved at blive noteret på den amerikanske børs. Jeg ved ikke, om det var Ed Sheerans billede eller de milliarder, der blev nævnt i artiklen, der fik mig til at interessere mig lidt mere for dette