Jeg har brugt lidt tid på at lede efter oplysninger fra offentlige kilder om udnyttelse af de sidestrømme, der opstår i talkproduktionen.

Jeg fandt en undersøgelse fra VTT fra 1960’erne, som undersøgte muligheden for at udnytte det overskydende materiale som jordforbedringsmiddel i landbruget. På baggrund af resultaterne var fordelen meget lille og ikke kommercielt rentabel.

Til gengæld fandt jeg en undersøgelse bestilt af den pakistanske stat i 2020’erne, som viste, at verdensmarkedsprisen på talkum i gennemsnit ligger på 320 dollars pr. ton. Prisen på talkum er steget betydeligt i løbet af de sidste 6-7 år.

Denne undersøgelse indeholdt en rentabilitetsberegning, hvor overskuddet efter skat var omkring 39 %, selvom skatteprocenten var 30 %, og prisen betalt for malmen var 35 USD pr. ton.

Nedenfor er et skærmbillede af rentabilitetsberegningen. Nogle af omkostningerne kan meget vel være højere i Finland, men det giver i det mindste en indikation.

Denne nyhedsdækning fortæller faktisk intet om Tulikivi, deres produkter eller vandpejse generelt. Det kan sagtens være et produkt fra en anden virksomhed eller en ulykke forårsaget af brugeren. Det kan også være en produktions- eller installationsfejl relateret til et enkelt produkt.

I en artikel i Iltalehti den 6. januar 2024 blev der skrevet om vandpejse i en meget positiv tone. Efter min opfattelse udgør vandpejse en meget marginal del af Tulikivis salg.

Fra den samme artikel kan man også få det indtryk, at salget af pejse er blevet endnu mere livligt sammenlignet med de to foregående år. Dette ville være ganske positivt, taget i betragtning af faldet i nye byggetilladelser.

Så længe Nordic Talcs driftsresultat ved den planlagte udvindingsmængde – a) med udnyttelse af sidestrømme eller b) uden udnyttelse af sidestrømme – ikke er oplyst, er en værdiansættelse umulig.

Jeg ville ikke udelukke en emission på omkring 10 mio. € og finansiering af de resterende startinvesteringer med gæld. Aktien vil blive en smule udvandet, men størrelsen af det årlige driftsresultat er (ifølge min egen kugleramme) så betydelig, at jeg ville støtte det med det samme her og nu.

Forhåbentlig overvejer selskabet seriøst denne mulighed. Der er ikke længere nogen omtale af den finansielle samarbejdspartner på hjemmesiden. Forhåbentlig et godt tegn.

Det er helt klart den rette fremgangsmåde. Der skal dog betales skat af udbyttet. Forhåbentlig ved vi mere inden udgangen af april. Som minimum bør udnyttelsen af sidestrømme være kendt til den tid, da det har betydning for VVM-redegørelsen.

Jeg anser det dog for meget sandsynligt, at selskabet ikke offentliggør økonomiske tal eller mere detaljerede planer, før tilladelserne er retskraftige. Jeg tror selv, at alt til den tid vil være planlagt og besluttet, og at meddelelsen vil komme meget hurtigt.

De seneste emissioner har – når man ser bort fra børsnoteringer – primært været baseret på at forbedre/redde virksomhedens balance.

I dette tilfælde ville emissionen dog være efter lærebogen, det vil sige, at der hentes kapital fra markedet til en ny investering. I så fald ødelægger man ikke aktionærværdi, som det er tilfældet ved en emission til genopretning af balancen.

Hvis pengene blev brugt til den startinvestering, som Nordic Talk har brug for, har jeg svært ved at se en bedre begrundelse for en emission, såfremt Nordic Talcs forretning i sig selv er solid og i bedste fald endda fremragende.

Ganske effektiv knusning, hvis de på en uge når at producere til 2-3 års behov. Naturligvis er det pågældende materiale ret let at knuse i forhold til granit, hvilket øger produktionen.

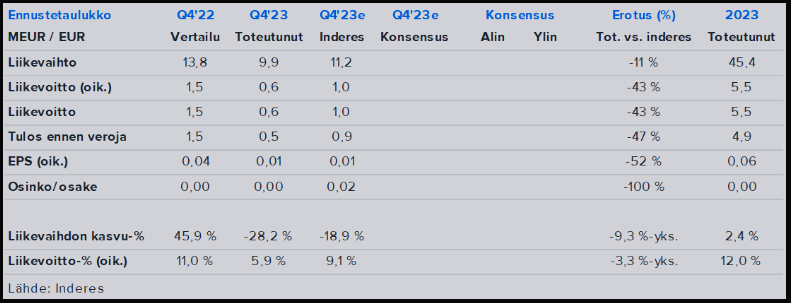

Lægger det lige herind også, nu hvor tallene er kommet:

Lønsomhed i 2023 på et stærkt niveau

– Tulikivi-koncernens omsætning i fjerde kvartal var 9,9 mio. euro (13,8 mio. euro 10-12/2022), og omsætningen i regnskabsåret var 45,3 mio. euro (44,3 mio. euro 1-12/2022).

– Tulikivi-koncernens driftsresultat i fjerde kvartal var 0,6 (1,5), og driftsresultatet i regnskabsåret var 5,5 (4,7) mio. euro.

– Tulikivi-koncernens resultat før skat i fjerde kvartal var 0,5 (1,5) mio. euro, og resultatet før skat i regnskabsåret var 4,9 (4,1) mio. euro.

– Soliditetsgraden var 47,8 % (39,0 %) ved regnskabsperiodens afslutning.

– Ordrebeholdningen var ved regnskabsperiodens afslutning 6,8 (17,2) mio. euro.

– Gode resultater fra produkttests i talkum-projektet i Suomussalmi

– Fremtidsudsigter: Omsætningen for 2024 forventes at være 37-44 millioner euro, og det sammenlignelige driftsresultat forventes at være omkring 3-5 millioner euro.

Her er Thomas’ kommentarer til Tulikivis Q4-tal, og markedet for pejse er ved at falde til ro efter en moderat efterspørgselscyklus.

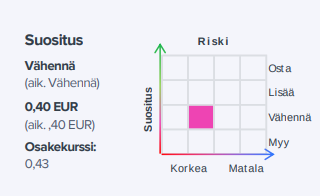

Tulikivis Q4-tal var lavere end vores forventninger, da den stærke efterspørgselscyklus for pejse svækkedes hurtigere end forventet. Den udmeldte guidance var stærk, men den læner sig op ad en niveaumæssig korrektion i efterspørgslen, som der endnu ikke er synlighed omkring, hvilket udsætter guidancen for risiko for en nedjustering. Vores estimatændringer var negative, men fokuserede på det nuværende år. Den indtjeningsbaserede værdiansættelse for de kommende år virker neutral, men giver heller ikke potentiale for kursstigning i takt med, at indtjeningsevnen svækkes, og der er endnu ingen synlighed omkring realiseringen af værdien i talk-projektet. Vi fastholder vores reducere-anbefaling og kursmål på 0,40 euro.

Thomas har faktisk lavet en ny selskabsrapport om Tulikivi.

Tulikivis Q4-tal var lavere end vores forventninger, da den stærke efterspørgselscyklus for pejse aftog hurtigere end forventet. Den udmeldte guidance var stærk, men den læner sig op ad en niveaumæssig korrektion i efterspørgslen, som der endnu ikke er synlighed omkring, hvilket udsætter guidancen for risiko for en nedjustering. Vores estimatændringer var negative, men fokuserede på det nuværende år.

Citeret fra rapporten:

"…Bim SchV-forordningen kan drive en tydelig vækst i eksportomsætningen i løbet af indeværende år, men efter vores mening er synligheden af forordningens effekt svag. På grund af selskabets ellers svage efterspørgselsmiljø og de seneste kvartalers aftagende ordreindgang ser vi en risiko for en negativ nedjustering, hvis effekten af Bim SchV bliver svagere end forventet, eller hvis det europæiske økonomiske miljø udvikler sig svagere end forventet.

I dag er der offentliggjort en interessant nyhed om et projekt fra Polar Night Energy og det CapMan Infra-ejede Loviisan Energia, hvor det er hensigten at bygge et 1 MW varmelager baseret på en sidestrøm fra Tulikivi. Et interessant projekt, hvor fedtstens varmelagringskapacitet også vil blive udnyttet i varmelagre i industriel skala.

Uden tvivl. Det er naturligvis positivt for Tulikivi, hvis sidestrømme fra egen forretningsvirksomhed kan udnyttes til andre formål. Sagen blev kun offentliggjort via en pressemeddelelse, så forventningerne til samarbejdets indvirkning på selskabets resultat bør dog dæmpes.

Ja, tidligere kan den sidestrøm være blevet solgt videre som for eksempel grus (rent gætteri), men det var efter min mening også en interessant meddelelse.

Det viser, at man forsøger at fremme disse cirkulære økonomiprojekter / modulære virksomhedsøkosystemer i Finland, og at Tulikivi deltager i drøftelserne.

Tilsyneladende har udnyttelsen af sidestrømme været ret begrænset. Generelt er tonprisen på almindeligt knust klippe så lav, at transportafstanden ikke kan være særlig lang. For fedtstenens vedkommende kan stenens ”blødhed” i forhold til granit også blive et problem.

CapMan-forbindelsen er også interessant. Det kan føre til mange gode ting uden for pejs/saunaovn-aktiviteterne, hvilket dagens nyheder er et godt eksempel på.

Jeg kan også godt lide det, og det kan faktisk bringe nye vinde med sig.

Man skal nok alligevel ikke forvente de store overskud endnu, men som teknologiinteresseret og modstander af al ineffektivitet følger jeg disse spirende projekter med interesse.

Det koster selvfølgelig noget at få fragtet alt det knuste stenmateriale.

Jeg antager også, at det knuste stenmateriale som energilager med tiden bliver mere skørt, og at der på et tidspunkt vil være brug for mere.

"

"