Lad os også smide en af mine egne favoritter herind, nemlig BPC Instruments.

BPC udvikler, producerer og sælger måle- og analyseværktøjer til både industrielle kunder og forskningsbrug. Instrumenterne erstatter i stigende grad tidskrævende manuelt arbejde, hvor råmaterialer analyseres i biogasproduktion. Tidligere har kunderne ikke haft præcis viden om, hvilke materialer der puttes ind i processen, og derfor har effektiviteten været lav. I Europa forventes biogasproduktionen at vokse med en CAGR på 32 % helt frem til 2030. Derudover har BPC gjort fremskridt i USA og Asien; for eksempel er Indien blevet et vigtigt marked for BPC ved siden af Kina.

Firmaet blev børsnoteret i slutningen af 2021. Dengang talte IPO-prospektet om attraktive muligheder for at udvide forretningen også uden for biogasbranchen. Der er for nylig kommet beviser på dette. For eksempel blev BPC Blue lanceret sidste år, som kan bruges til at analysere plastmaterialers bionedbrydelighed. Som andre brancher kan også spildevandsanalyse nævnes.

BPC blev grundlagt i 2005 af Jing Liu (adm. direktør), Gustaf Olsson (bestyrelsesformand) og Kristofer Cook (bestyrelsesmedlem). Jing ejer 65 % af firmaet, og de to andre har ejerandele på henholdsvis 12 % og 5 %.

Jing er den eneste af dem, der i dag er aktivt involveret i den operationelle drift. Faktisk spiller han en meget stor rolle i BPC. Firmaet havde kun 12 ansatte i slutningen af 2023, og da jeg besøgte deres kontor i Lund i Sverige i april sidste år, føltes det som om, han stod for alt. Produktudvikling, salg, marketing, Kina-kontakter osv. Hvad ville der ske med firmaet, hvis Jing af den ene eller anden grund ikke længere var med i billedet…? Måske kunne en livvagt ved hans side være på sin plads set fra en aktionærs perspektiv? ![]()

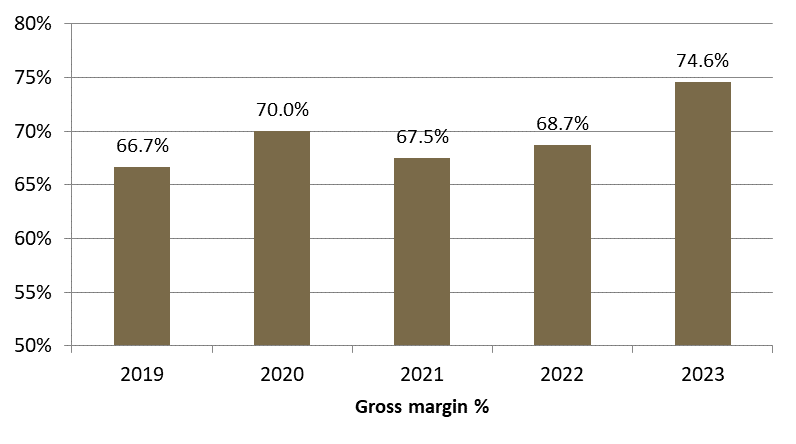

I løbet af det par timers besøg i Lund gennemgik vi blandt andet alle deres eksisterende enheder, og hvad der var i produktudviklingspipelinen på det tidspunkt. Jing nævnte, at den nye generation af hardware (hardware opdateret i 2023) giver en endnu bedre bruttomargin (gross margin), og det har holdt stik. Desuden er de nuværende systemer meget lettere at skalere, og de forskellige enheders “hjerner” minder meget om hinanden, ligesom brugerfladen og designet gør.

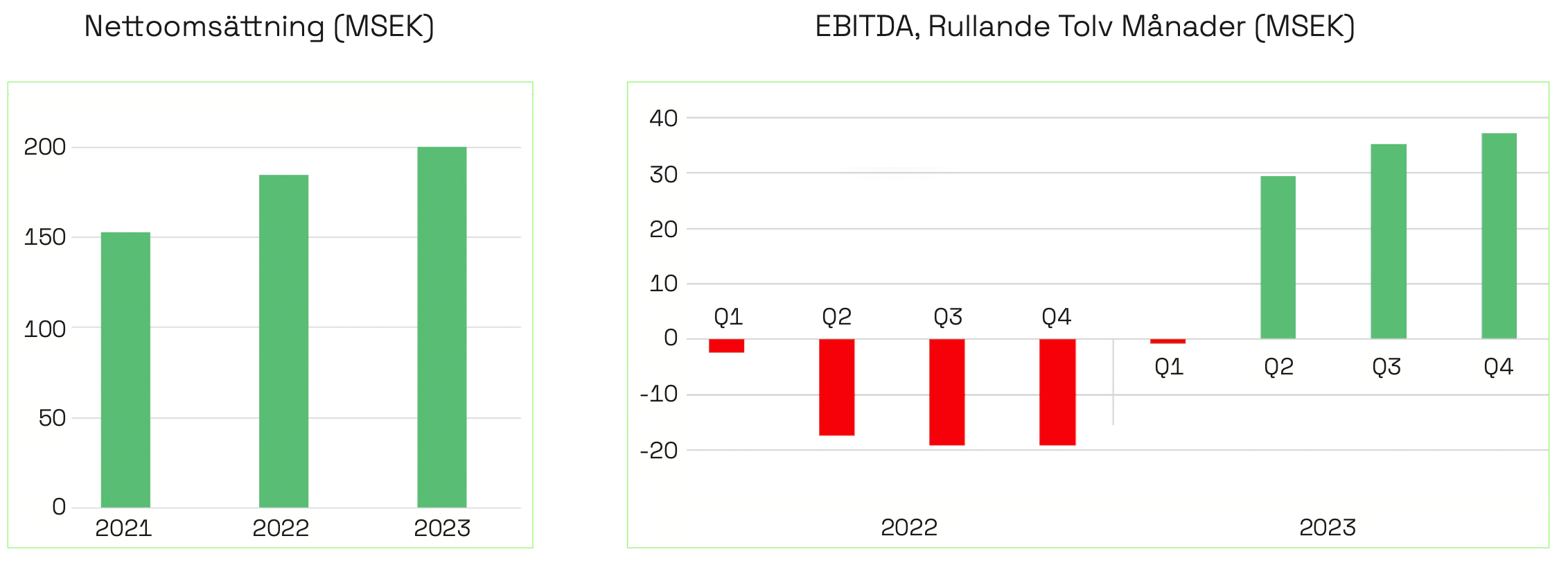

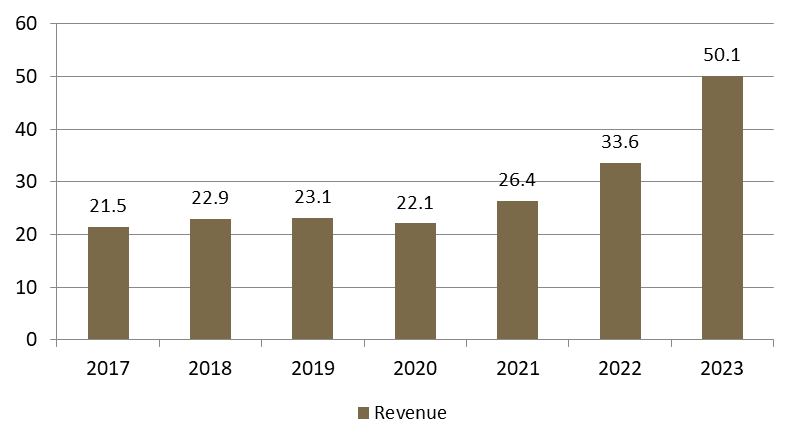

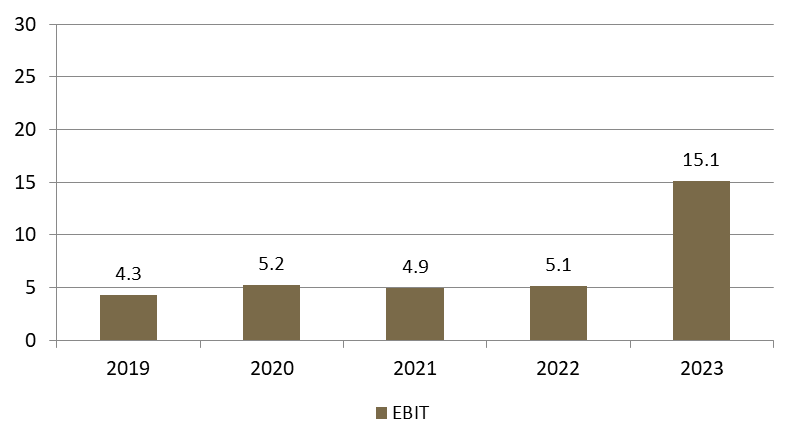

På grund af den høje bruttomargin opnåede firmaet sidste år en overskudsgrad (EBIT-margin) på 30 %. Jeg mener, at dette niveau er bæredygtigt. Hvis volumenerne stiger, bør marginen stige til et endnu højere niveau. På den anden side skal man huske forøgelsen af antallet af medarbejdere fra 12 til 16 i år, hvilket især i år vil afspejle sig i højere personaleomkostninger. Firmaets produkter er følsomme over for investeringslyst, de tilbagevendende indtægter (recurring revenue) er minimale, og i værste fald kan firmaet have et kvartal med underskud. BPC opererer i et nichemarked, og så vidt jeg husker, har de en markandsandel på over 90 % inden for biogas. Konkurrencen vil sandsynligvis blive skærpet, hvilket kan skabe prispres, men på den anden side giver væksten i volumen medvind på grund af stordriftsfordele.

I øjeblikket er BPC noteret på Spotlight i Sverige. Jeg tror, at firmaet i den nærmeste fremtid har til hensigt at skifte til First North. I den forbindelse tror jeg også, at Jing vil reducere sin nuværende ejerandel på 65 % en smule (måske en reduktion på 5-10 procentpoint).

Summa summarum. Et interessant, lønsomt lille instrumentfirma, der opererer på nichemarkeder. Hovedbranchen vokser, og penetrationsgraden i andre brancher er stadig i sin spæde begyndelse. En kundetilfredshed på 95 % afspejler produkternes kvalitet. Lad os dog huske, at der i 2023 kun var 12 ansatte i firmaet. Da jeg besøgte deres kontor sidste år, var der udstyr overalt på kontoret ![]() Der lå mange stakke med hardware på sekretærens skrivebord

Der lå mange stakke med hardware på sekretærens skrivebord ![]()