Baserat på flera tidigare resultatrapporter verkar det som att resultaten publiceras klockan 8:30.

1 gillning

Kommer inte Q2 först på onsdag?

Du menade nog torsdag ![]() . 22.7.2021

. 22.7.2021

https://www.trainershouse.fi/sijoittajalle/

3 gillningar

Jag strular till det på något sätt. På semester så veckodagarna är blandade. Ber om ursäkt. På torsdag. ![]()

1 gillning

Med de kommande halvårsresultaten kommer vi nog att gå ganska långt ner, försäljningen har knappast varit bättre än förra året och kommer ens utdelningen att betalas ut efter det dåliga resultatet, vad är förväntningarna? Bara några timmar kvar ![]()

Trainers’ House växte lönsamt

Januari–juni 2021 i korthet

- omsättning 5,7 miljoner euro (5,0 miljoner euro), förändring 13,6 % jämfört med motsvarande period föregående år

- operativt rörelseresultat 1,0 miljoner euro (0,6 miljoner euro), 17,7 % av omsättningen (12,0 %)

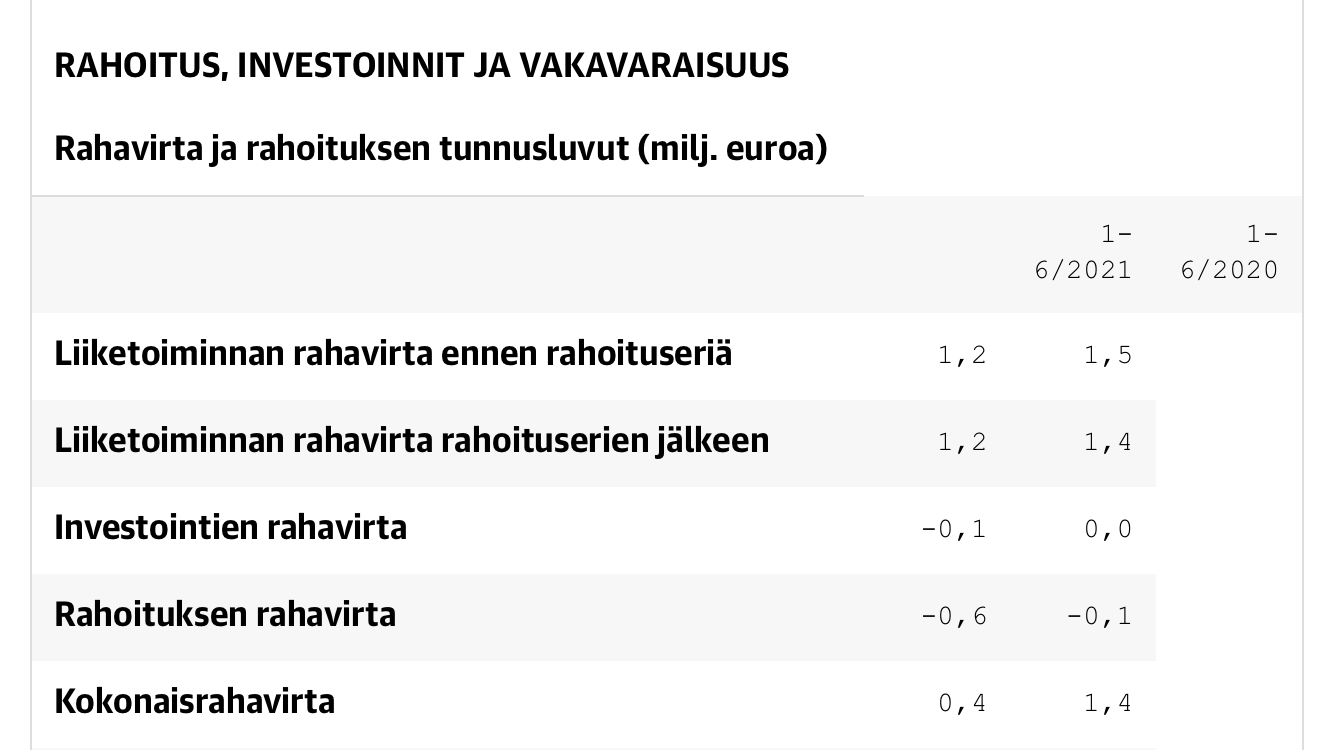

- kassaflöde från rörelsen 1,2 miljoner euro (1,5 miljoner euro)

- resultat per aktie 0,05 euro (-0,16 euro)

Nyckeltal vid utgången av andra kvartalet 2021

- likvida medel 3,7 miljoner euro (3,7 miljoner euro)

- räntebärande skuld 0,8 miljoner euro (1,3 miljoner euro) och räntebärande nettoskulder -2,8 miljoner euro (-2,4 miljoner euro)

- soliditet 68,8 % (59,2 %)

PROGNOS FÖR ÅR 2021

Bolaget bedömer att det operativa resultatet för år 2021 kommer att vara positivt.

7 gillningar

Nu small det till med riktigt starka siffror, 0,05 i EPS för första halvåret och en stark intäktstillväxt. Och som grädde på moset, ytterligare en utdelning. Hur långt kan den här pumpen gå?

6 gillningar

Citat: ”Under andra halvan av 2021 kommer företaget att fortsätta att stärka kundaktiviteten. Detta kommer att ske genom att fortsätta med distansmöten, minska verksamhetens partistorlek och öka antalet möten”, säger Heimonen.

Det kan vara så att “sälj mindre åt gången, men oftare” fungerar i konsult- och coachingsbranschen. Baserat på resultaten fungerar det. Det här är en bra utgångspunkt.

Vid första anblicken ett starkt resultat. Men sedan: om den sista räkenskapsperiodens nedskrivning inte beaktas, var inte rörelsens kassaflöde faktiskt lägre än under jämförelseperioden?

Det här kan väl inte anses vara bra?

2 gillningar

Hur tolkar ni annars detta omnämnande av extrautdelningen, att avstämningsdagen är den 23.7. – skulle det inte innebära att ex-dagen är idag? Eller menas något annat här än vad som står?

![]()

Det verkade som att utdelningen släpptes idag.

5 gillningar

Tillväxten är tvåsiffrig, den relativa lönsamheten är god, resultatutvecklingen är stark, nettoskuldfri balansräkning, utdelningsavkastning på cirka 7 %, p/e-talet baserat på årets vinst ligger troligen på 7-9. Verksamheten är fokuserad och kan nu matcha de nuvarande förändringarna i arbetslivet och därmed relaterade behov ganska väl. En intressant situation på många sätt.

7 gillningar

Förutom ett bra resultat togs aktien bort från observationslistan. Detta kan vara viktigt när det gäller att komma in i aktiefonder.

Glatt tittade jag på TH:s H1-resultat.

Omsättningen har ökat.

Rörelseresultatet är på en bra nivå.

Skulderna har minskat ytterligare och kassan är “full.” Självförsörjningsgraden är i toppklass.

Antalet anställda har ökat tillbaka till tidigare nivåer och rekryteringar pågår ständigt.

Ignis gjorde tydligen sin bästa halvår någonsin.

Nya projekt rullar på och nya relativt namnkunniga rekryteringar dyker upp utöver säljgänget.

Fortfarande är samarbetet med Sarasvuos Causa Prima ett “ok”, även om Stronghold Suksee redan delvis köptes av TH.

Det som händer nu är precis det jag tänkte när jag började köpa aktier 2019, det vill säga att Sarasvuo vill göra sitt företag till ett riktigt, framgångsrikt börsbolag och själv dra sig tillbaka. Nu har även andra i ledningsgruppen och betrodda anställda börjat göras mer synliga som arvtagare, bland annat genom YouTube-presentationer och annan kommunikation.

Traditionellt är H2 svagare eftersom dessa tjänster inte köps under semesterperioden. Om resultatet är positivt, så är resultatgenereringen för hela året på en enorm nivå. Om hösten säljer bra, så ler jag…

En utdelning på 0,05€, även fördelat på tre utdelningstillfällen, är en enorm smäll från detta företag. Även med nuvarande kurs är det en hög utdelning, men med förra sommarens inköpspriser nästan 25% i direktavkastning. Om EPS vore 0,06-0,07€ för hela året, skulle man kunna förvänta sig en utdelning på 0,03-0,05€ även under kommande år.

Min tanke var att öka från 0,50€-nivån, men det nådde vi inte, så “lite dyrare” blev en liten ökning före rapporten.

4 gillningar

Kommentar lite i efterhand, då jag var på semester i somras. Vilka imponerande siffror ![]()

- omsättningen ökade med 13,6% från en (utmanande) jämförelseperiod → ganska bra

- rörelseresultatet för H1 var 17,7% → mycket bra

- utdelning betalades ut, men ändå massor av pengar och skulderna fortsätter att minska → bra, men man borde hitta någon vettig användning för pengarna

- ledningens kommentarer var uppmuntrande

Med halvårssiffrorna (10.8.2021): EV/EBIT 15 & P/E 16. Man måste komma ihåg att H2 traditionellt är svagare än H1, troligtvis främst på grund av semesterperioden, men det är ändå billigt som tvål. Överraskande länge höll sig kursen på nivåer som började med 0,6 efter resultatredovisningen ![]() vilka nu förstås redan har överskridits.

vilka nu förstås redan har överskridits.

Mycket bra, men också något dåligt: halvårsrapporteringen är (fortfarande) jävligt irriterande. Dessutom är bolagets vägledning Bolaget bedömer att rörelseresultatet för 2021 kommer att vara positivt. ett skämt. Om bolaget skötte sin investerarkommunikation åtminstone lite bättre, skulle kursen kunna vara på en helt annan nivå.

Borde vi tillsammans skicka feedback till bolaget om att förbättra investerarkommunikationen och önskemål om att återgå till kvartalsrapportering, åtminstone i form av en inofficiell översikt?

När det gäller operativa frågor är den uppblåsta kassan lite irriterande. De 3 cents extra utdelning smälter inte kassan särskilt mycket när verksamheten hela tiden genererar kassaflöde. Om det inte finns några vettiga investeringsmål, så borde man dela ut mer till ägarna och ta lite hävstång i verksamheten med kontrollerad skuld.

13 gillningar

Jag råkar vara på Trainer’s Houses utskickslista och såg nyhetsbrevet som kom den 30 juli, med Jaris vanliga högtflygande skrivstil, men där man mellan raderna kan hitta en del substans. Ursäkta den ganska långa texten:

Jag ska kort berätta en historia för dig, med vars lärdom mitt 32:a år som entreprenör snart inleds.

Jag har tänkt att strategins viktigaste uppgift är att skjuta upp konkursen . Och så är det verkligen, strategins uppgift är att fördröja långivarnas maktövertagande .

För oss har det i första hand inneburit att leda med försäljning och marknadsföring . Man måste proaktivt skaffa jobb för morgondagen, så att man inte hamnar i kylan. När man varje vecka fokuserar på att få fler uppdrag, har man också jobb i framtiden.

Detta har fungerat, även om det inte alltid har smakat gott. Att arbeta mot tomhet – det vill säga att skaffa jobb ex nihilo eller från tomma intet – kräver tro, tålamod och förmågan att stå ut med hotet om avslag, men det räddar en även i svåra problem.

Tills det inte längre räddar.

I mitt livsverk fanns en fas där skulder och ansvar uppgick till 49 miljoner euro, och där både omsättning och kassaflöde började försvinna i accelererande takt. Personalen krympte från 450 kollegor till 37 månadsanställda. Av sju kontor i fem länder återstod bara ett, ett bo där det först kändes som ett flyktingläger på ett kontorshotell i en studentby, men till slut utvecklades det till födelseplatsen för en ny fas.

För att hålla oss vid liv röjde vi åker från orörd skog i vår kundanskaffning, så att de kvarvarande skulle ha åtminstone lite mat mitt i den isande vintern. Sannerligen, Winter Had Come. Vi försökte alltså skaffa jobb för morgondagen, så att platsen i handelsregistret skulle bevaras.

Ganska svårt. Till slut för svårt.

Tills jag insåg att det inte handlade om kundkretsens tro på oss , utan om vår oförmåga att förnya oss genom att öka personalen . Ibland lider man av skotom , på svenska fläckvis blindhet. Eftersom den förbannade blinda fläcken inte ser det uppenbara, trots att sanningen är precis framför ögonen.

Vi ändrade strategi.

Det är snart magiska sju år sedan peripetians efterföljande anagnorisis. (Ursäkta mitt språkbruk som är komiskt bortom detta. Om jag inte får svära, får jag åtminstone vara viktig?)

På svenska: det har alltså gått sex år sedan förbättringen efter insikten.

Alla externa skulder betalades. Nyckelpersoner och nyckelägare tog visserligen stryk, men inte skatteverket, hyresvärden, de anställda, samarbetspartnerna.

Efter elva års torrtid började företaget återigen betala utdelning , ersättning för ägarens risk, och dessutom växande utdelningar, nu för tredje gången, som vi rapporterade via ett pressmeddelande för en vecka sedan.

Och personalen får inom ett år redan den andra bonusen. Alla får lönetillägg , även den som anmält sig mitt i säsongen, en deltidsstudent som arbetat bara en kort stund. Lönesumman växer i takt med resultatet. Lönetillägg kommer att strävas efter att betalas även i framtiden, om produktivitetstillväxten tillåter det.

Nå, vad var då vändningen i strategin?

Eftersom Trainers’ Houses mission är att hjälpa människor framåt , ur personalens synvinkel måste Trainers’ House ses som en förädlings- och distributionsplattform för medarbetarnas potential . Visst är det så!

Vi hade trots allt överbetonat att få nya kunder på bekostnad av att få nya kollegor . Därför minskade vi relativt sett övervikten av nykundsanskaffning något och flyttade satsningar modigt till att implementera rekryteringsstrategin, dessutom med en twist som ledde till ett genombrott .

Tidigare kompletterades teamet under ledning av ärrade veteraners visdom. Det blev inget vidare. De mest erfarna och kapabla kunde inte rekrytera oerfarna eller okapabla, än mindre introducera nybörjare på ett sådant sätt att vi skulle ha lyckats öka personalbalansen produktivt.

Efter en hård uppgörelse gav vi rekryteringsuppgiften till jämlikar , alltså personer i samma ålder, det vill säga människor med lite färskare erfarenhet. Personalbalansen började återigen stärkas!

Sannerligen är det klokare att låta människor anställa en kollega till sig själva än att chefer rekryterar underordnade.

Måste man verkligen studera entreprenörskap i 25 år, kryddat med orimligt slit och risktagande, för att inse en sådan självklarhet? Du behöver förmodligen inte, men en sådan dum och arrogant person tycks bara kunna hitta fram via en oändlig irrande väg.

Dagens landskap är suddigt av regn, men inombords är det klart och rent.

23 gillningar

Sarasvuo som gäst i Rahapodi. Innehåller inget nytt i sig, men intressant prat om Trainers’ House historia fram till idag.

16 gillningar

Kapitalmarknadsdag 2021 – Trainers’ House (trainershouse.fi)

Kommer den 3.11.2021

11 gillningar

- omvänd split

- utdelning flera gånger per år

- kvartalsrapportering

Det var de viktigaste. Mer senare ikväll.

18 gillningar

Utmärkta nyheter. Om det utöver det fanns något hopp, så skulle det vara lite konkretion i riktlinjerna. De nuvarande riktlinjerna är ganska meningslösa.

Aktivering av investerarkommunikation är nästan utan undantag ett utmärkt tecken för aktieägarna. Vanligtvis, när ett företag går dåligt, föredrar man att vara tyst och minimera rapporteringen, men när vändningen börjar och det för första gången på länge finns goda nyheter att berätta, börjar man igen fokusera på investerarkommunikation.

Det ska bli intressant att se vad som sägs på kapitalmarknadsdagen (CMD). En sak fångade dock mitt öga, kom de verkligen ut med detta först på morgonen, att en CMD sedan skulle hållas på eftermiddagen? Om så är fallet, då har investerarkommunikationen verkligen förbättras ![]()

4 gillningar