Nytt bolag kommer att noteras. Positivt vid en snabb överblick är att ingen säljer i detta skede.

Nytt bolag kommer att noteras. Positivt vid en snabb överblick är att ingen säljer i detta skede.

Företagssidan har också publicerats, så här kan du följa företaget! ![]() Toivo Group - osake - Inderes

Toivo Group - osake - Inderes

Kan den värderingen stämma och var är EPRA-siffrorna? Rörelsevinsten är stor, men består tydligen av förändringar i fastighetsvärden. De utvecklar förvisso sitt eget bostadsbestånd, men det gör mig veterligen många andra också, till exempel amerikanska REIT-bolag.

Asko måste säkert tänka på signalvärdet när det blir dags att lätta. Det kan ha en lite större effekt på kursen ![]()

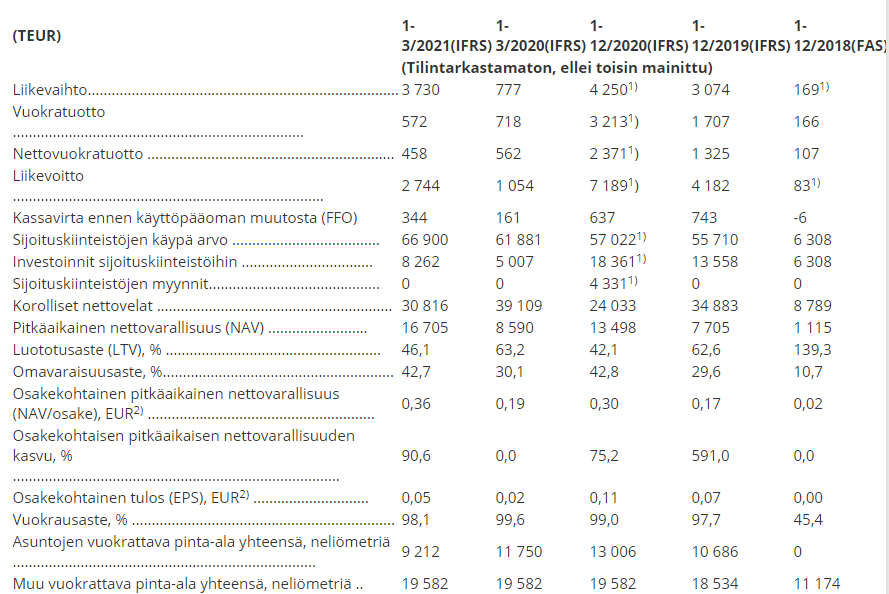

Nettoförmögenhet per aktie 0,36 € / aktie

Teckningskurs per aktie 2,10 € / aktie

![]()

Det kan vara lite skadligt för ryktet, några nyckelpersoner var med och byggde upp tillväxten i Lehto, och utmaningar kvarstod. Å andra sidan visste de hur de skulle dra sig ur i rätt tid, det vill säga de såg ändå företagets situation.

Man lär sig av sina misstag?

Lura mig en gång, skäms på dig. Lura mig två gånger, skäms på mig?

Men åtminstone i Alexandrias kedja har företaget fått all möjlig större kritik, och det var inget problem i jakten på snabba vinster.

I det här fallet är en emission på 15 miljoner euro, varav ankarinvesterare har förbundit sig att teckna 7 miljoner euro, naturligtvis något stort.

Är VD styrelseordförandens son?

Jag skulle inte lägga så stor vikt vid detta. Jag hoppas att grundarna har erfarenhet av hur man säljer aktier när det går bra.

https://www.is.fi/taloussanomat/porssiuutiset/art-2000005235338.html

Aktiernas försäljningspris per aktie var 11,60 euro och försäljningens bruttointäkter cirka 57,7 miljoner euro

För närvarande kan en Lehto-aktie köpas för 1,65 euro styck, även om antalet aktier har ökat i och med emissionen.

Det är naturligtvis också möjligt att grundarna av Toivo faktiskt har haft olika åsikter om Lehthos affärsriktning och därför har sålt sina aktier och grundat ett nytt företag. Google hittar en artikel av Henri Elo i ämnet från ett och ett halvt år sedan:

Myllymäki och Koivukoski sålde större delen av sitt ägande i Lehto i början av 2018 och drog sig gradvis tillbaka från företaget. Asko Myllymäki tillhörde grundarna av det snabbt växande företaget tillsammans med Lehthos huvudägare Hannu Lehto, men som ofta händer fick de meningsskiljaktigheter om företagets utveckling.

Asko Myllymäki ville ha en balansräkningsaffär och nu har han det med Toivo, vilket är bra.

Toivos koncept i sig verkar rimligt. När hela värdekedjan kontrolleras av samma aktör, borde intresset vara att bygga en så hållbar byggnad som möjligt.

Vad jag snabbt kollade igenom pressmeddelandet:

teckningskursen är högst 2,10 euro per aktie (vilket motsvarar ett marknadsvärde på cirka 111 miljoner euro efter de medel som erhållits från noteringen

verkligt värde på investeringsfastigheter cirka 57 miljoner euro.

Vid noteringen cirka 15 miljoner euro i bruttointäkter,

Så värdet på befintliga fastigheter + medel från noteringen: 57 + 11 = 68 M€, men värderas till 111 M€, alltså med en premie på över 60 %.

Jag avstår. Det måste vara ett ganska magiskt recept om det ska löna sig att betala så mycket över värderingen för fastigheterna. Korrigera mig gärna om det var något helt fel i denna snabba servettberäkning. Jag har inte investerat så mycket i fastighetsinvesteringsbolag, eftersom förändringar i fastighetsvärderingar är en så stor del av dessa, och det är en sådan redovisnings-voodoo att jag inte förstår.

Det verkliga värdet på investeringsfastigheterna på 57 miljoner var från slutet av året. I slutet av Q1/2021 verkar det verkliga värdet ha varit 66,9 miljoner (även om det också ligger långt under noteringspriset).

VD:n var åtminstone bra på att berätta historier i Inderes-intervjun ![]() Kvartalsintervjuerna kan bli intressanta…

Kvartalsintervjuerna kan bli intressanta… ![]()

![]()

Man kan naturligtvis också fråga sig hur fastigheternas värde har stigit med ca 17 % under ett kvartal, precis innan noteringsmeddelandet… ![]() (och även med dessa siffror blir premien fortfarande >40%)

(och även med dessa siffror blir premien fortfarande >40%)

(det kan ju ha investerats mer pengar i nya projekt, jag vet verkligen inte eftersom jag inte har granskat det närmare)

Om jag såg pressmeddelandet korrekt, så var det verkliga värdet av investeringsfastigheterna 61,9 miljoner euro under Q1 2020, så det har minskat sedan dess till slutet av året. Tydligen har fastigheter sålts under tiden.

Toivo utvecklar och bygger sina fastigheter själv, så när en byggnad är färdigställd är dess värde betydligt högre än byggkostnaderna.

Dessutom, vid värdering av företaget, bör man beakta hur företaget kan investera pengarna från noteringen. VD:n sa i en intervju att deras nuvarande tomtportfölj möjliggör byggnation av 1400 bostäder. Det finns alltså ett ganska direkt användningsområde för noteringspengarna.

Jag har inte heller tittat på det särskilt djupt, men jag märkte också att hyresintäkterna och den totala golvytan för bostäder har sjunkit betydligt från förra året (även om bostadsförsäljningen 2020 bara verkade vara 4 miljoner, så hur kan golvytorna sjunka så mycket) samtidigt som de marknadsvärdena bara har stigit. De har väl på något sätt manipulerat siffrorna lite uppåt. Nåväl, förhoppningsvis kommer det att följas av Inderes så att man åtminstone kan lita lite på deras bedömningar av siffrorna.

Åtminstone för mig visas inte Toivo-tabellen på Inderes sidor korrekt, nedan finns en länk till företagets egen pressmeddelande och deras egna sidor.

Anmält teckningspris på 2,10 EUR och EPRA NAV på 0,36 EUR/aktie är verkligen annorlunda i synk än många andra fastighetsbolag, som ofta har någon form av (20-30%) EPRA NAV-rabatt eller i Kojamos fall verkar det finnas en liten uppgång. EPRA NAV tar hänsyn till tillgångar och skulder.

Kan någon förstå vad denna EPRA NAV-historia handlar om i all sin särart? Toivo uppger dock att de har fått teckningsåtaganden på 7 MEUR från välkända och oberoende parter.

Aurator Varainhoito Oy, Evli-Rahastoyhtiö Oy, vissa fonder som förvaltas av Sp-Rahastoyhtiö Oy och vissa fonder som förvaltas av Taaleri Rahastoyhtiö Oy (“ankarinvesterare”) har under vissa förutsättningar åtagit sig att delta i börsintroduktionen och teckna aktier för totalt 7 miljoner euro till det slutliga teckningspriset, förutsatt att aktiepriset är högst 2,10 euro per aktie (vilket motsvarar ett marknadsvärde på cirka 111 miljoner euro efter medlen från börsintroduktionen).

Finanspressen har skrivit bombastiska rubriker om Toivo. Företaget får åtminstone den eftersträvade synligheten.

Kauppalehti: ”Den mest betydande resultatenheten är kassaflödet från hyror”. I Toivo Group elimineras ”alla mellanhänder som äter upp kassaflödet”.

KL: Försäljningen av Lehdo-aktier skapade Toivo.

Arvopaperis rubrik säger att företaget revolutionerar hela branschens värdekedja ![]()

HS lyfter fram ”attraktiva mikrolägen”. Det betyder i praktiken att 98 procent av Toivos bostäder ligger i Helsingfors, Tammerfors och Åbo.

I Rakennuslehtis artikel påminns det bland annat om att Markus Myllymäki ledde Lehdo-bostadsbyggandet i 7 år

För en vecka sedan publicerades ett avsnitt av Buildertalk, med Toivo Groups VD som gäst, på temat fastighetsutveckling i den nya eran

I många sammanhang lyfter man nu fram Toivos nyckelpersoners tidigare försäljningar i Lehto som något negativt. Jag var själv på köpsidan efter dessa försäljningar i Lehto och gjorde rejäla förluster, men jag kan ändå inte se detta som ett absolut hinder för att investera i detta företag. Hur skulle kritikerna ha agerat enligt deras mening? Låta bli att sälja och stanna kvar i ledningen, trots att de hade en annan åsikt om Lehtos utvecklingsriktning?

Jag tycker att det är helt motiverat i en sådan situation att sälja sina innehav och lämna företaget. Nu har ett nytt företag grundats med pengarna från Lehto, där förhoppningsvis lärdomarna från Lehto kan användas för att göra affärer på ett mer förnuftigt sätt. Åtminstone i InderesTV:s vd:s intervju betonades det att man måste identifiera sina egna styrkor (bostäder), och inte ens försöka bygga Redi eller Tripla eller liknande.

Jag tittade snabbt på Toivos informationsmaterial. Eftersom företaget även har fastighetsutveckling och -förvaltning, och inte bara äger fastigheter (hyresintäkter), kan företagets värdering inte bara baseras på NAV. Till exempel måste man också beräkna värdet på intäkterna från fastighetsutvecklingen, det vill säga utvecklingsmarginalen (kehityskate), eftersom det är en del av den löpande verksamheten. Hittills har det också varit lönsamt.

Delvis en liknande situation fanns en gång även med Hoivatilat, som förutom stabila hyresintäkter från vårdlokaler även gjorde goda vinster med utvecklingsmarginalen (och handlades även till >1,5 P/EPRA NAV). Hoivatilat ansvarade delvis själva för utvecklingen av vårdlokalerna och fick därmed en större del av värdekedjan jämfört med en ren fastighetsägare/investerare.

Precis så, särskilt när bolaget enligt egen utsago redan har en portfölj på 1400 lägenheter som är under genomförande, är nuvarande EPRA NAV en ganska irrelevant siffra. Det vore bra att veta om även dessa projekt i pipeline ligger inom triangeln huvudstadsregionen/Åbo/Tammerfors, om så är fallet kommer bolagets bostadsportfölj att bli mycket attraktiv med tanke på en långsiktig måttlig värdeökning, och en snabb värdeökning under byggtiden är också realistisk och inte bara Excel-pengar (husen/lägenheterna kan alltså verkligen säljas i dessa områden).

Det handlar om ett ganska intressant företag. För mig framstår den starka Lehto-bakgrunden och den vältajmade separationen därifrån som något positivt, och ger trovärdighet åt att hyresbolaget verkligen skulle kunna bygga hus på ett förnuftigt sätt. När det gäller Lehto är det viktigt att komma ihåg att många saker gjordes rätt i företaget tills nästan allt gott sopades bort av överdriven tillväxt och risktagande.

Toivon-värderingen är verkligen lite utmanande att bedöma just på grund av att en stor del av projekten fortfarande är på ritbordet, så vi får vänta på listningsprospektet.

Lägenheter säljs även på andra platser i Finland än enbart huvudstadsregionen/Åbo/Tammerfors ![]() Ur hyresavkastningssynpunkt kan det vara klokt att bygga även på andra håll i Finland.

Ur hyresavkastningssynpunkt kan det vara klokt att bygga även på andra håll i Finland.

I en Inderes-intervju talade VD:n om att företaget skulle börja snegla mot Stockholm. Detta får åtminstone mig att tveka. Om företaget söker resultatökning genom värdeökning på lägenheter istället för hyresavkastning, kan det hända att jag personligen avstår.