Jag tror att dessa lägenheter på små orter som ger god hyresavkastning är fruktansvärda värdefällor. Det hjälper inte mycket med god hyresavkastning om bostadens värde hela tiden sjunker (och delvis förklaras ju en god hyresavkastning just av att bostadens värde sjunker, så hyresavkastningsprocenten stiger ju).

Ja, de säljs, men likviditeten och värdeökningen är på en helt annan nivå i andra områden. I den trion kan du lätt få ut ett höghus fullt med lägenheter på marknaden utan att behöva kompromissa med priserna, vilket inte gäller för många andra platser (visst, det finns bra mikrolägen även i andra städer om man har lokal kännedom). Du kan alltid skapa en värdeökning på papper under byggtiden, men det är få platser där du kan realisera den inom rimlig tid vid behov, och det var det jag menade med “Excel-pengar”.

Att bygga ett hus och underhålla det kostar inte mycket mer om det byggs i Tammerfors eller Kuopio, förutsatt att det byggs på en hyrestomt. Här gäller alltså inte samma analogi som för oss vanliga småinvesterare, där man måste bege sig till “avlägsna byar” för att få bäst hyresavkastning. När man bygger nya hus bör man istället sikta på tillväxttriangeln där högre hyror ger högre hyresavkastning. Detta är förstås inte lätt i praktiken, eftersom alla vill bygga i tillväxttriangeln, vilket innebär en mycket hård konkurrens om tomterna. Initialt verkar Toivo ha spelat detta spel ganska bra, och framgången här är absolut avgörande även i fortsättningen för att företaget ska vara en bra investering.

Håller med, men VD:n talade lyckligtvis mycket försiktigt om detta och betonade pilotprojekt snarare än stora initiala investeringar. Här kunde man för övrigt skönja en liten pik mot Lehto, då VD:n refererade till att finska byggföretag historiskt har åkt till Sverige med “öppen rock” och kommit tillbaka med näsan full av blod. Med lärdom av detta skulle Toivo börja med små pilotprojekt i Sverige.

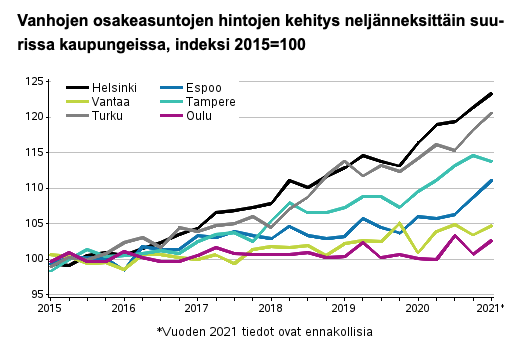

Graferna berättar om priserna på gamla bostadsaktielägenheter och Toivos mål är att bygga nytt. Situationen är helt annorlunda när det gäller nya lägenheter med bra läge på många ställen.

Till exempel är Uleåborgs yta nästan 4 000 kvadratkilometer. Priserna stiger inte 15-20 kilometer från staden, men i centrum och i närheten av centrum har det skett en uppgång både för nya och gamla. Och tomter finns lätt i bra tillväxtområden.

I det skedet bör man vara orolig om Toivo börjar sikta på Kotka, Karleby eller Joensuu, där kommer tillväxten inte att bära.

I sig är konceptet intressant, men värderingsmultiplerna träffar inte riktigt rätt än. Emissionen kommer säkert att fyllas dessa dagar, men för en mer långsiktig portfölj borde man fortfarande klargöra placeringarna och genomförbarheten för de 1400 lägenheterna.

Företaget hade redan nästan 400 lägenheter under uppbyggnad, så tempot är verkligen högt. Å andra sidan har den uthyrningsbara ytan för lägenheter minskat sedan förra året och den totala uthyrningsbara ytan har förblivit densamma. Jag skulle själv önska en tydligare presentation från Toivo om vad de har i sin portfölj just nu, vad som är under uppbyggnad och vilka som är nästa projekt som startar. Finns det fortfarande kvalitet i tomtutbudet?

“I en artikel i Rakennuslehti (Byggtidningen) påminns det bland annat om att Markus Myllymäki ledde Lehdo (Lehto Group) bostadsbyggande i 7 år.”

Detta påstående verkar inte stämma. Såvitt jag förstår har Myllymäki aldrig lett Lehdo (Lehto Group) bostadsbyggande. Han kan ha arbetat med titeln “direktör”, men nästan hälften av byggföretagens anställda är numera antingen direktörer eller chefer.

Jag själv skulle inte våga gå in med denna prissättning med tanke på historien. Betala 100 för att få fastigheter VÄRDERADE till 50 och ett löfte om sagolik tillväxt från personer som tidigare har tagit företaget till börsen och plockat ut pengarna på toppen. Visst betalas det astronomiska värderingar för vissa teknikföretag, men detta verkar inte heller bygga på teknologisk överlägsenhet.

Min poäng var varför man ska kämpa i onödan mot en stor megatrend. Det skulle säkert finnas några enskilda bra objekt, men varför skulle en liten firma överhuvudtaget sprida ut sin verksamhet på för många olika orter när man kan koncentrera sig på bara ett par. Särskilt om syftet är att dra nytta av “mikrolägen” vilket kräver lokal kännedom, så är det bra att koncentrera resurserna till de platser där det finns mest potentiella köpobjekt och marknaden är likvid.

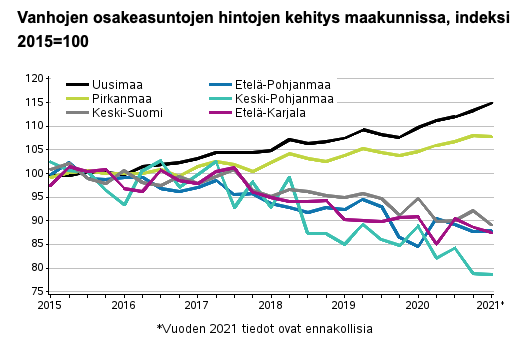

Uleåborg skulle jag fortfarande precis räkna till rimliga platser, men det räcker säkert med affärer för Toivo i HR-regionen-ÅBO-TAMMERFORS. Jag menade mer dessa “tier 2”-platser som Kouvola, Kotka, Joensuu, Pori, Mikkeli, Varkaus, Kuopio, Kajaani osv. osv. osv. (för att inte tala om ännu mindre platser). Från dessa skulle jag hålla mig borta.

Detta är en helt annan sak. Visst finns det säkert goda affärer för vårdfastigheter där befolkningen åldras. Denna verksamhet baserade sig inte heller på fastigheternas värdeökning.

Hoivatilat bygger ett ganska annorlunda fastighetsbestånd. Företaget gjorde vinster när landskapen fylldes med nya, ofta privata, vårdtjänster och många kommuner valde att bygga nya daghem istället för att renovera för att locka inflyttare. Inom äldreomsorgen finns det efterfrågan i många städer i över ett decennium framöver då antalet personer över 75 år ökar på växande orter.

Det kan fortfarande vara lönsamt att driva ett äldreboende i Konnevesi de kommande tjugo åren, men det är osannolikt att trendiga minihus med A±energiklass kommer att vara det.

Enligt min mening är Toivos kärnverksamhet att lösa problemet med för höga boendekostnader i förhållande till inkomsterna, och detta lyckas de med genom att på ett unikt sätt kontrollera hela värdekedjan. Detta antas hålla kostnadsnivån lägre än i en modell där värdekedjan inte är lika omfattande kontrollerad internt. Därmed kan de erbjuda mer konkurrenskraftiga hyror och successivt äta sig in på andra aktörers marknadsandelar. Eftersom de bygger själva och avser att äga fastigheterna på lång sikt, är byggnationen säkert väl utförd och besluten präglas av tanken “långsiktigt spel”.

Jag tycker att detta är det mest intressanta med företaget, och jag skulle också anta att förutsägbarheten är bättre genom detta. Ett frågetecken är hur populariteten för hyresbostäder kontra ägarbostäder utvecklas på längre sikt. Dessutom har, såvitt jag förstår, utbudet av hyresbostäder förbättrats avsevärt, åtminstone i huvudstadsregionen, på sistone i förhållande till efterfrågan, och hyresnivåerna har generellt sett börjat sjunka något. Om denna trend skulle fortsätta skulle det säkert synas som en försvagad hyresavkastning framöver.

Jag ser öppningen i Sverige som en bra extra option och jag tycker att VD:n i intervjun kommunicerade att de inte går in där med armbågarna för att erövra marknaden, utan att de i lugn och ro först provar hur deras affärsmodell skulle kunna fungera i Sverige och om den visar sig vara fungerande, så utökar de verksamheten. Detta kan vara en bra värdeskapare i framtiden.

Har styrelseordföranden framträtt i någon intervju angående denna Toivo-emission ännu?

Det verkar finnas så pass mycket skepsis i luften angående hans försäljningar under Lehto-tiden, att det väl vore relevant för honom också att träda fram och berätta hur investerare, med den bakgrunden, ska förhålla sig till Toivo-emissionen. Om han anser att allt gick helt rent till, så borde det inte vara några problem. Om han däremot hellre håller sig i skuggorna, så kan man dra sina egna slutsatser av det också.

Dessa aktieförsäljningsfall är lite knepiga, hur en högt uppsatt chef kan sälja stora mängder aktier utan att konspirera mot företaget. Jag har tänkt att bolagets nummer två kanske borde ha avgått först innan omfattande aktieförsäljningar. Å andra sidan kan man till hans försvar säga att det fanns en person över honom i bolagets operativa ledning.

Det har pratats mycket om Toivos unika affärsmodell, baserad på hantering av hela värdekedjan. Kan någon berätta varför denna fantastiska och lukrativa modell inte används av andra aktörer, om det är möjligt att uppnå större marginaler med den? För mig låter fastighetsutveckling och -hantering, samt annan extra verksamhet istället för bara uthyrning, inte särskilt komplicerat, så man skulle kunna tro att andra också skulle ha förstått detta.

Jag har förstått det som att Toivos innovation är att förvandla ett byggföretag (eller byggherreföretag) till en defensiv ränteaktie, vilket skulle kunna ge saftiga multiplar för tidiga ägare.

Förenklat kombinerar Toivos modell två affärsverksamheter som vanligtvis innehas av olika aktörer: entreprenörsentreprenad och bostadsinvesteringar. Jag tror att Toivo inte skulle kunna vara bland de bästa på marknaden i någon av dem separat (på grund av sin korta historia). Särskilt bostadsutveckling i Finlands större städer verkar vara lönsam. Utanför börsen finns det många bostadsutvecklare som uppnår mycket goda resultat. De flesta av dessa är för små för börsen, och byggföretag verkar generellt sett inte vara de mest sexiga investeringsobjekten på börsen. När en utvecklare säljer färdiga bostäder till kunder, tar Toivo de bästa objekten i sin egen balansräkning. Årligen säljer Toivo kanske en viss del av sina objekt, vilket gör att utvecklingsmarginalen kan realiseras och investeras i nya projekt. Slutresultatet är ett företag som genererar säker avkastning, och tack vare utvecklingsmarginalen kan växa snabbare än andra fastighetsinvesteringsbolag. Och om byggbranschen går in i dåliga tider, har Toivo åtminstone ett gäng hyggliga hyresbostäder i balansräkningen. Detta syftar till att uppnå konjunkturstabilitet och kanske statusen som en “ränteaktie”.

Jag har väldigt svårt att tro, med tanke på en mycket traditionell och konkurrensutsatt bransch, att Toivo skulle ha uppfunnit någon form av filosofisk sten.

Lehto hyllades också före noteringen och ett par år efteråt för sin branschmässigt exceptionella EBIT-marginal på =>10 %, men så fort de började söka sig till större konkurrenters storleksklass återgick de med dunder och brak till marknivån och till och med under.

Alla stora byggbolag utvecklar egna bostadsprojekt, gör allt som Toivo gör med undantag för att lämna bostäder som en investering i sin egen balansräkning. Sedan kan vi titta på vad sådana fastighetsinvesterare och fonder genererar/gör i vinst årligen..

Om den där hybriden av projektutveckling och bostadsinvestering vore någon nyckel till lycka, skulle väl Yit, Skanska, NCC, SRV och andra som varit verksamma i branschen i årtionden också ha gjort det. Bygg- och fastighetsinvesteringsbranschen är helt enkelt så bulkig som den bara kan vara, så jag kommer bara att tro på någon banbrytande innovation när det finns konkreta bevis för det.

Jag tror att skalbarhet och delvis optimering begränsar detta något. Att förvärva tomter, designa, bygga och hantera kräver många olika kunskaper, vilket innebär att en annan person (eller mångkunniga personer) behövs för varje uppgift och personrisken ökar. På papperet verkar det bättre att lägga ut vissa delar.

Bland börskollegorna har Ovaro förvärvat portföljer fulla av blandade gamla begagnade fastigheter som behöver renoveras. Det vill säga, deltagande i byggfasen saknas. Nu har de väl också något fastighetsutvecklingsprojekt på gång?

Kojamo förvärvar däremot objekten direkt från byggföretagen, och förvärvar eller utvecklar inte tomter själva? På så sätt kan de fokusera på byggnation och uthyrning.

Jag skulle säga att i Toivos fall ökar risken när man är med i allt, men om det lyckas kan belöningen också vara större. Emissionsmaterialet är fortfarande till största delen ogenomgånget, så jag kan inte säga något om mitt eget deltagande ännu.

Det verkar som om det blev ett ganska långt svar den här gången, så jag måste lägga till en ansvarsfriskrivning direkt i början: i stort sett allt jag har skrivit nedan är mer eller mindre gissningar. Förhåll er därför till det, men jag tror personligen, baserat på mina egna erfarenheter av fastighetsinvesteringar, att Toivo har en mycket potentiell affärsmodell, särskilt i den nuvarande ekonomiska miljön.

Jag ser inga skäl till varför företaget inte skulle kunna uppnå mycket god avkastning och tillväxt; för ett så litet företag finns det enorma möjligheter på vår ganska ineffektiva bostadsmarknad. Allt kokar dock ner till om företaget besitter den kompetens som krävs för att lyckas. Det största problemet i detta fall är enligt min mening att det inte finns bevis från en särskilt lång tidsperiod, utan man får mer eller mindre förlita sig på uttalanden och ledningens meriter i tidigare befattningar. Jag har ännu inte bestämt mig för om jag ska delta i emissionen.

I denna del anser jag inte att jämförelsen träffade helt rätt. Medan Lehto för att växa mer eller mindre var tvungen att engagera sig i allt större projekt och diversifiera till olika typer av fastigheter, så borde Toivo inte ha något liknande behov eller frestelse. Det är viktigt att komma ihåg att om Toivo bygger fastigheter för till exempel “bara” 40 miljoner euro varje år och behåller dessa i sin egen balansräkning, så växer företagets storlek och värde tack vare den ökande hyresintäkten och en värdeökning på knappt 10 miljoner euro. Den årliga byggvolymen behöver alltså inte alls öka, men företagets värde kan ändå växa.

Toivos genomsnittliga utvecklingsmarginal, det vill säga värdeökningen under byggtiden, har varit 28 %, därav de knappt 10 miljonerna euro. En sådan värdeökning är helt realistisk i tillväxttriangeln, så länge man fokuserar på de bästa projekten, vilket Toivo som ett litet företag har full möjlighet till. Företaget är så litet att det inte behöver diversifiera sig på bostadsmarknaden på länge, länge för att kunna växa kraftigt. Men det finns förstås alltid risker för varje företag att ledningen inte klarar av att låta bli att diversifiera sig.

Om jag har förstått det rätt, är Toivo i grunden ett rent investeringsbolag och det ska uppfattas som ett investeringsbolag. De har dock uppenbarligen intern kompetens, med vilken de kan tillgodogöra sig de marginaler som normalt går till byggföretagen, och på så sätt skiljer de sig från till exempel Kojamo och bostadsfonder.

För Toivo är alltså byggande och fastighetsutveckling uppenbarligen bara ett sätt att förvärva investeringsbostäder så billigt som möjligt i de områden som intresserar dem, vilket innebär att det inte är rimligt att jämföra företaget med byggföretag. Byggande kräver inga stora organisationer och fasta kostnader om/när byggvolymen är relativt måttlig och inte behöver öka kraftigt, det vill säga detta kan hanteras relativt billigt om kompetensen bara finns. Och tack vare Lehto-bakgrunden kan man tro att den verkligen finns, så länge fokus hålls på det man verkligen kan och man inte börjar diversifiera sig.

Så som jag förstår det, har Toivo alltså inget behov av att på något betydande sätt skala upp fastighetsutveckling/byggande till större volymer än idag, utan företaget kan koncentrera sig (och bör i princip koncentrera sig) på att enbart plocka russinen ur kakan på bostadsmarknaden och på så sätt säkert öka sin balansräkning år efter år. Detta är en helt annan situation än för byggföretag som strävar efter tillväxt, som varje år måste springa snabbare och snabbare och bygga fler och fler hus för att omsättningen och företagets värde ska öka. Hus som byggts tidigare år är ju bara ett minne blott, eller är faktiskt till och med en kostnad i form av garantiåtgärder. I Toivos modell finns varje byggt hus åtminstone delvis kvar i balansräkningen och genererar intäkter.

YIT har faktiskt varit involverade i bostadsinvesteringar i ett par år med en relativt liknande affärsmodell som Toivo, men de har Ålandsbankens fonder som partner i detta.

När det gäller de företag du nämner anser jag dock att man bör fundera lite på skalor. Byggföretag behöver redan för sin grundläggande verksamhet betydande mängder kapital, då byggande är en ganska kapitalintensiv verksamhet, företagen har hela tiden pengar bundna i pågående byggprojekt. I en sådan situation kan det vara en mycket hög tröskel att permanent binda kapital i investeringsprojekt, som även vid fullständig framgång endast ökar företagets värde relativt lite (eftersom företagets byggverksamhet redan är så stor) och samtidigt i dåliga scenarier skulle kunna begränsa genomförandet av företagets kärnverksamhet (binder kapital).

Ett stort byggföretag som redan verkar i en kapitalintensiv bransch har alltså i praktiken mycket svårt att växa betydligt i förhållande till företagets storlek i en annan, ännu mer kapitalintensiv bransch, det vill säga bostadsinvesteringar. Här kommer förmodligen möjligheten att få finansiering emot, vilket är anledningen till att YIT kanske också har valt att endast vara minoritetsägare i sin investeringsverksamhet, vilket innebär att majoriteten av det nödvändiga långtidsbundna kapitalet kommer från en partner.

Utifrån detta skulle jag kunna bedöma att istället för att byggföretag eventuellt kopierar Toivos affärsmodell, så skulle det vara mycket troligare att stora investeringsbolag som Kojamo skulle göra det. För dem skulle det inte vara någon kostnad att etablera ett eget litet byggteam, men även i denna fråga är skalan lite problematisk. För att ett eget byggteam skulle ha någon betydelse för Kojamo, skulle det krävas lite större satsningar och företagets ledning måste då överväga om en sådan satsning utanför deras kärnverksamhet och kompetens är rimlig ur ett risk-/avkastningsperspektiv. I ett stort företag lönar det sig inte att anstränga sig för några miljoner, medan i Toivos fall skulle detta redan ge en ganska trevlig avkastning till ägarna

Tack för den goda insikten! Åtminstone min egen vision av företaget blev mer attraktiv, så jag måste definitivt undersöka det närmare. Angående kapitalkrävande vill jag påpeka att åtminstone inom markbyggnadsbranschen har byggföretagen optimerat sina balansräkningar betydligt under de senaste tio åren:

Företagen har i betydande utsträckning avyttrat utrustning och hyr/leasar kontorsmoduler, arbetsstationer, specialverktyg etc. från Cramo och Ramirent.

Kapitalkrävande utrustning (som lastbilar) överförs inom koncernen till ett eget bolag som sedan hyr ut den till projekt.

Byggföretagen har avyttrat egen arbetskraft och kvar finns främst arbetsledning och andra chefer samt stödorganisation (HR, ekonomi), i övrigt utförs arbetet som underentreprenad.

På så sätt kan balansräkningen minskas och många kostnader blir kassaflödespåverkande istället för balanskonto.

Denna, i efterhand ganska off topic, skulle kunna överbryggas till Toivo genom att även traditionella byggföretag rör sig mot att bli expert- och investeringsorganisationer.

Enastående inlägg (som du @ollikohan alltid har när du skriver här ). Det var så långt att jag måste se om jag någon gång kan svara utförligare vid datorn, orkar inte skriva långt med mobilen..

Det vore intressant att se kalkylen för utvecklingsvinst och -marginal öppen för objekten, procenten ser verkligen höga ut för vissa av objekten på deras sida. Särskilt när Toivo inte bygger dem själv utan låter uppenbarligen utföra dem som ett entreprenadarbete där den utförande byggfirman tar 8-10% försäljningsmarginal för sig själv.

Med nettouttagningsintäkterna får man åtminstone inte det angivna värdet på fastighetsbeståndet med någon förnuftig avkastningskrav, det vill säga de baseras uppenbarligen helt på en extern bedömares bedömning.