Berättelsen fortsätter: Telia Company signs MoU to divest Latvian operations

Från Lettland kom mindre än 4 % av omsättningen och över 7 % av EBITDA. Förhoppningsvis är priset rätt, som det var i Danmark.

Telias strategi var ju tidigare att vara en operatör i Norden och Baltikum eller något liknande. Nu står det i strategin att Telia är på de marknader där det är nummer ett eller en tydlig utmanare på andra plats. Kanske även verksamheten i Finland säljs, om den trebokstaviga konkurrenten börjar dra ifrån…

Man får bara hoppas att dessa avyttringar med tiden leder till ett mindre men smidigare och mer utvecklat Telia, så att även resultatet någon gång kan få tillväxt.

2 gillningar

Även gällande Valokuitunen (Telia 40%) förs det diskussioner.

7 gillningar

Telia köper det svenska bolaget Bredband2, priset ca 275 miljoner €. Premie till gårdagens kurs 34,9%

3 gillningar

Om Q2

5 gillningar

Och här är Jonis kommentarer.

Telias Q2-rapport var i sin helhet i linje med våra förväntningar. Den jämförbara omsättningen ökade, men låg något under våra förväntningar. Resultatet ökade tydligt drivet av kostnadsbesparingar, vilket var i linje med våra prognoser. Fokus ligger dock idag på de företagsarrangemang som bolaget meddelade igår kväll och i morse. Bolaget upprepade som förväntat sin prognos för 2025, där god resultatutveckling förväntas.

4 gillningar

Utan att fördjupa mig i ämnet undrar jag lite över Telias intresse för dessa fiberbolag. Detta Bredband2 är ett öppet nät, vilket jag uppfattar det som att Telias affär skulle vara att underhålla och bygga fibernät där användarna kan teckna ett faktiskt abonnemang från andra operatörer än Telia. Nyligen gjorde Telia sig av med sin “Tower”-verksamhet och nu skaffar de istället mycket konkurrensutsatta fibernät.

Kanske är köpet av fibernät kopplat till utvecklingen av säkerhetsläget de senaste åren. Telias största ägare, svenska staten, kan mycket väl ha ett intresse av att öka sina ägarandelar/kontroll i svenska telekommunikationsnät, och detta kan uppnås genom att köpa sådana nät med de pengar som frigörs när de drar sig tillbaka från marknader där marknadsandelen är liten.

Det där öppna nätverket är lite missvisande, eftersom i det här fallet ägs nätverket ändå av Telia, som hyr ut det till andra tjänsteleverantörer, som i sin tur betalar Telia hyra för användningen av nätverket, om de får en kund att teckna deras abonnemang.

Så i praktiken, på grund av denna hyra, stiger priserna hos andra tjänsteleverantörer sådana att abonnemanget i slutändan, ur kundens synvinkel, förmodligen är billigast att teckna från Telia.

3 gillningar

Här är Jonis klottrade företagsrapport om Telia direkt efter Q2-rapporten. ![]()

Vi höjer Telias riktkurs till 35,0 kronor (tidigare 34,0) vilket reflekterar prognosförändringar och upprepar rekommendationen minska för aktien. Telias Q2-rapport var i sin helhet relativt väl i linje med våra förväntningar. Fokus togs dock av de senaste dagarnas nyheter om företagsarrangemang. Vi förutspår att bolaget kommer att växa precis i linje med guidningen, vilket är en bra nivå med tanke på historien. Aktiens värderingsbild (2025e P/E och EV/EBIT 16x och 15x) är fortfarande neutral, med tanke på de redan högt ställda vinsttillväxtförväntningarna.

5 gillningar

Här är Joni Grönqvists kommentarer från Telias organiserade analystsamtal inför den tysta perioden. ![]()

Telia anordnade ett analystsamtal innan den tysta perioden började. Bolaget gick under analystsamtalet igenom koncernnivå- och geografiska observationer. På det stora hela kommer Q3, i enlighet med tidigare kommunicerat, att ha en långsammare resultatökning än helåret (5 %). Marknadsmässigt fanns inga större förändringar i trenderna jämfört med tidigare. Nedan observationer relaterade till Q3.

5 gillningar

Här är Jonis förfest inför att Telia släpper sin Q3-rapport på torsdag. ![]()

Vi uppskattar att omsättningen har ökat något och att lönsamheten har förbättrats drivet av kostnadsbesparingar. Sammantaget förväntar vi oss en något långsammare resultatökning för Q3 än för helåret. För hela året förutspår vi att bolagets operativa prestation kommer att ligga i den nedre delen av guidningen. Dessutom följer vi kommentarer om hur resultatökningen kan hållas snabb även nästa år, när effekterna av det omfattande kostnadsbesparingsprogrammet upphör.

1 gillning

Här är @Joni_Gronqvist:s snabbkommentarer om Telias Q3-resultat. ![]()

Telias Q3-rapport var siffermässigt i linje med våra förväntningar. Den jämförbara omsättningen växte, men var något lägre än våra prognoser. Resultatet växte drivet av kostnadsbesparingar, vilket var i linje med våra prognoser, men geografiskt sågs stora skillnader. Bolaget justerade sin kassaflödesprognos för 2025 något uppåt drivet av lägre investeringar.

3 gillningar

Här är en färsk företagsrapport från Joni om Telia efter Q3. ![]()

Vi upprepar riktkursen på 35,0 kronor för Telia-aktien och rekommendationen minska. Telias Q3 var i linje med våra förväntningar när det gäller siffrorna. En positiv överraskning var den lilla höjningen av kassaflödesprognosen. I den stora bilden är utmaningen under de kommande åren dock fortfarande hur vinsttillväxten kan hållas god när effekterna av det omfattande kostnadsbesparingsprogrammet upphör. Aktiens värderingsbild (2025e P/E och EV/EBIT 17x och 15x) är fortfarande neutral, med tanke på utmaningarna med vinsttillväxten under de kommande åren.

Bank of America har höjt Telias riktkurs till 46 SEK. Äntligen händer det något där.

7 gillningar

Här är Jonis kommentarer från Telias analytikersamtal. ![]()

Telia anordnade ett analytikersamtal innan den tysta perioden inleddes. Under samtalet gick bolaget igenom observationer på koncernnivå och per geografiskt område. I det stora hela kommer resultattillväxten i Q4, i linje med vad som tidigare kommunicerats, att vara på samma nivå som i Q3, vilket är något långsammare än för helåret (5 %). Det skedde inga större förändringar per marknad; Sverige och Baltikum har gått bra, medan Norge och Finland har gått svagare. Nedan följer observationer relaterade till Q4.

3 gillningar

Goldman Sachs höjer rekommendationen för Telia.

Goldman Sachs höjer riktkursen för Telia till 50 kronor (47), upprepar köp - BN | Placera.se

3 gillningar

Elisa minskade med ca 400 personer vid jul och tydligen har Telia liknande planer nu under våren:

”Telia Finland fortsätter att bygga en enklare och effektivare organisation. Bolaget inleder förändringsförhandlingar som kan leda till att cirka 200 tjänster försvinner i Telias finländska verksamhet.”

Denna nyhet gäller alltså bara den finländska verksamheten, men även 200 tjänster kan ha en liten märkbar EBITDA-effekt på koncernnivå.

Här är Jonis förhandskommentarer inför Telias resultatrapport på torsdag. ![]()

Vi förväntar oss att omsättningen har vuxit något och att lönsamheten har förbättrats driven av kostnadsbesparingar. Sammantaget förväntar vi oss att resultattillväxten ligger på samma nivå som i Q3, i linje med vad som tidigare kommunicerats, det vill säga något långsammare än för helåret (5 %). I likhet med konsensus förväntar vi oss att resultattillväxten mattas av under 2026, då effekterna av de omfattande kostnadsbesparingarna avtar. Därför följer vi kommentarer om hur resultattillväxten ska kunna hållas uppe i god takt även under detta år. Dessutom förväntar vi oss att bolaget guidar för ett kassaflöde på minst 8 miljarder, vilket är den lägsta möjliga nivån för att återgå till en hållbar utdelningsbas.

1 gillning

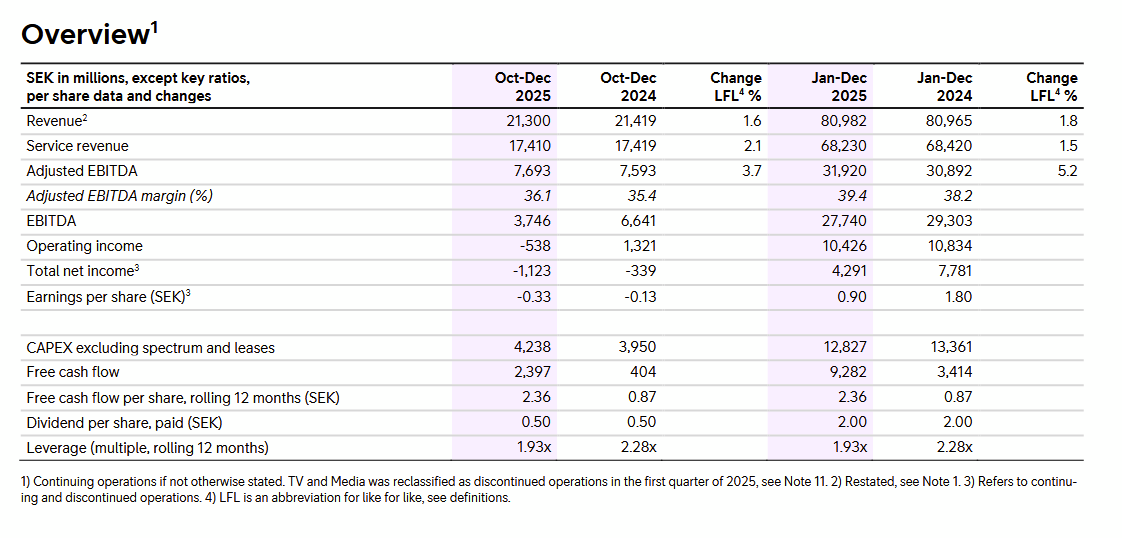

Resultatet är ute:

vs förväntningar (enligt Inderes). Lite trögt då omsättning, justerad EBITDA samt EPS ligger under konsensus.

Ingen rakettillväxt guidas och utdelningen skruvas upp försiktigt.

Utsikter 2026: Tjänsteintäkternas tillväxt, jämförbar, cirka 2 %, justerad EBITDA-tillväxt, jämförbar, cirka 3 %, CAPEX exklusive spektrum och leasing under 13 miljarder SEK och fritt kassaflöde omkring 9 miljarder SEK.

- För 2025 föreslår styrelsen till årsstämman en utdelning på 2,05 SEK per aktie (2,00).

5 gillningar

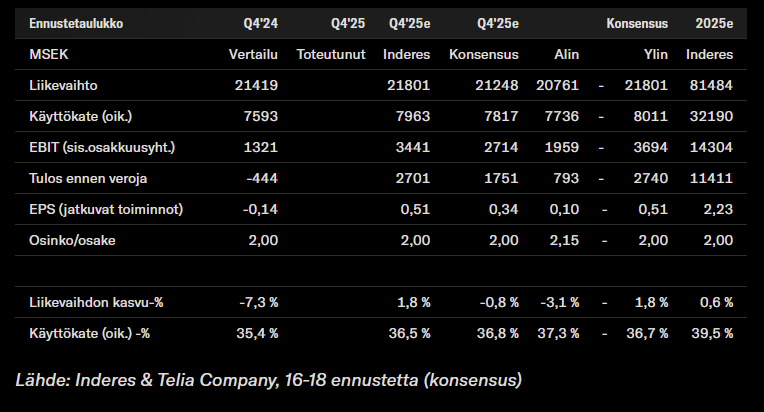

Här är Jonis snabbkommentarer om Telias resultat. ![]()

Telias Q4-rapport var något svagare än våra förväntningar sett till siffrorna, men guidningen var bättre än väntat. Den jämförbara omsättningen ökade, men underskred våra prognoser något. Resultatet växte drivet av kostnadsbesparingar, men resultattillväxten mattades dock av mer än vi förväntat oss. Kassaflödet var bra under Q4 och för helåret 2025, vilket bidrog till att bolaget för första gången på länge föreslog en höjning av utdelningen. Bolagets operativa guidning för 2026 låg över våra och konsensus förväntningar. Vi följer därmed vad som ger förtroende för tillväxttakten i enlighet med guidningen. Dessutom är kassaflödesguidningen för 2026 positiv och täcker med marginal utdelningen.

4 gillningar