Tekova, som bygger hal-lignende erhvervslokaler lige fra indkøbscentre og butikslokaler til multihaller, planlægger en børsnotering! Lad os åbne en dedikeret tråd til det! ![]()

Tekova planlægger en børsnotering på Nasdaq First North Growth Market Finland. Den planlagte børsnotering vil blive gennemført i december som en teknisk børsnotering, hvilket betyder, at der ikke vil blive gennemført nogen aktieemission eller aktiesalg i forbindelse hermed.

Inderes’ interview kan allerede findes på inderesTV: Tekova suunnittelee listautumista - Inderes

Tekova i korte træk

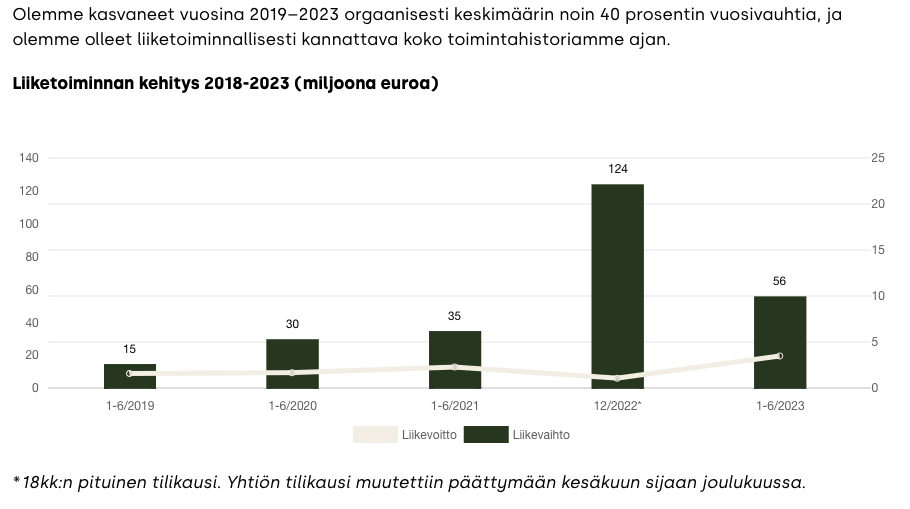

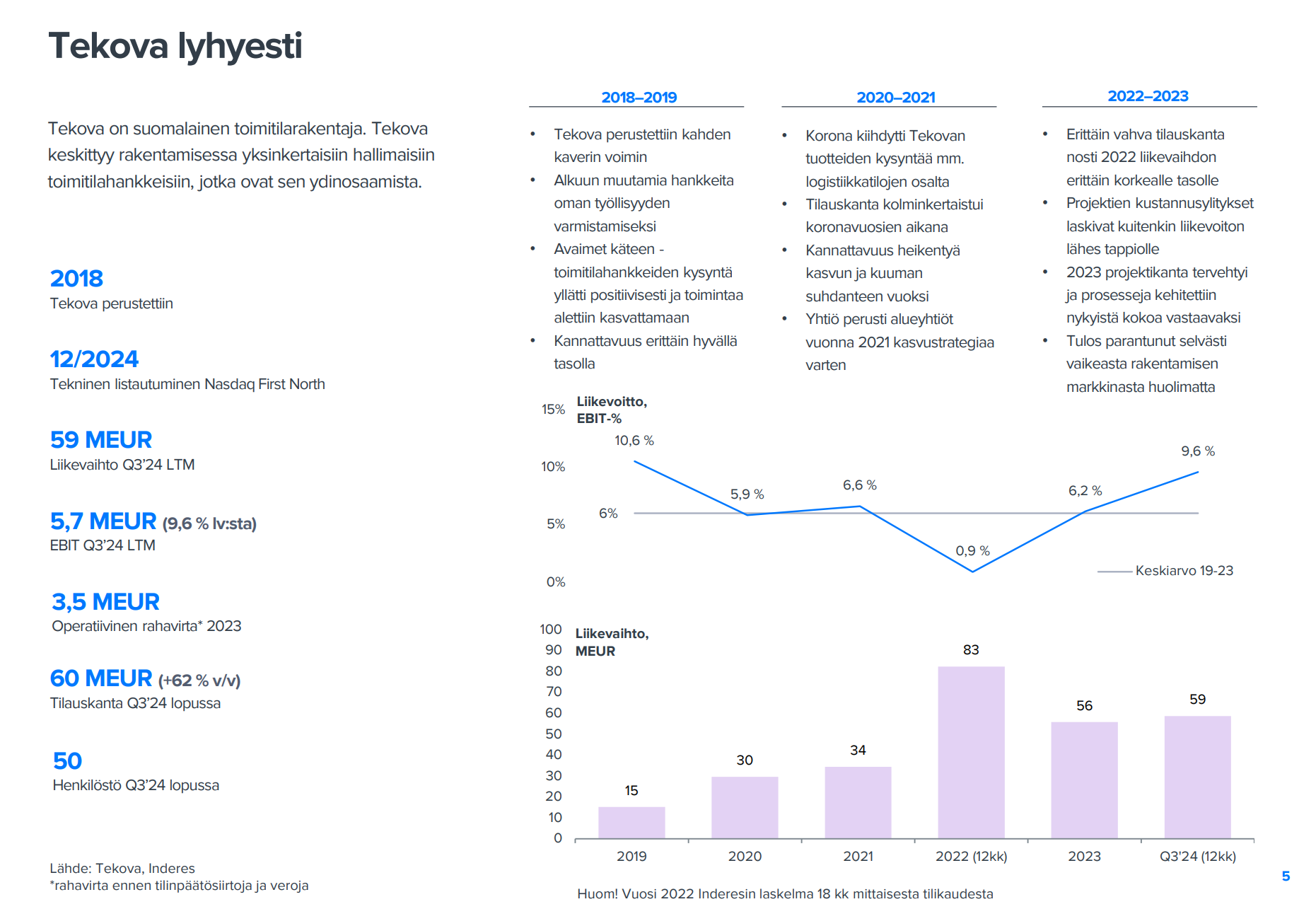

Tekova blev grundlagt i 2018 og har specialiseret sig i opførelse af butiks-, kontor-, logistik-, produktions- og sportsfaciliteter. Vi har gennemført cirka 100 projekter i løbet af vores driftshistorie. Vi har haft succes inden for erhvervsbyggeri ved at fokusere på hal-lignende erhvervsprojekter, der er skræddersyet til vores kunders behov, og hvor byggeprocessen er enkel.

Garantien for Tekova-kvalitet er vores eget kompetente personale inden for projektudvikling samt design- og projektledelse. Byggeriet udføres i samarbejde med pålidelige partnere.

Vores kundekreds består hovedsageligt af kunder fra den private sektor. Vores kunder har omfattet nationale butikskæder og ejendomsinvestorer samt virksomheder, der investerer i enkelte projekter. Tekovas gode omdømme og kendskab i branchen er baseret på en kundeorienteret tilgang og vellykkede projekter.

Læs mere på virksomhedens egne investorsider: https://sijoittajat.tekova.fi/fi