Jeg starter min egen tråd for dette! ![]() Virksomheden er oprettet i inderes.fi-tjenesten Bonava - Inderes

Virksomheden er oprettet i inderes.fi-tjenesten Bonava - Inderes

Q4’19 starter i morgen kl. 11:00 finsk tid Bonava Q4'19 webcast 23.1.2020 11:00 alkaen Suomen aikaan - Inderes

Jeg starter min egen tråd for dette! ![]() Virksomheden er oprettet i inderes.fi-tjenesten Bonava - Inderes

Virksomheden er oprettet i inderes.fi-tjenesten Bonava - Inderes

Q4’19 starter i morgen kl. 11:00 finsk tid Bonava Q4'19 webcast 23.1.2020 11:00 alkaen Suomen aikaan - Inderes

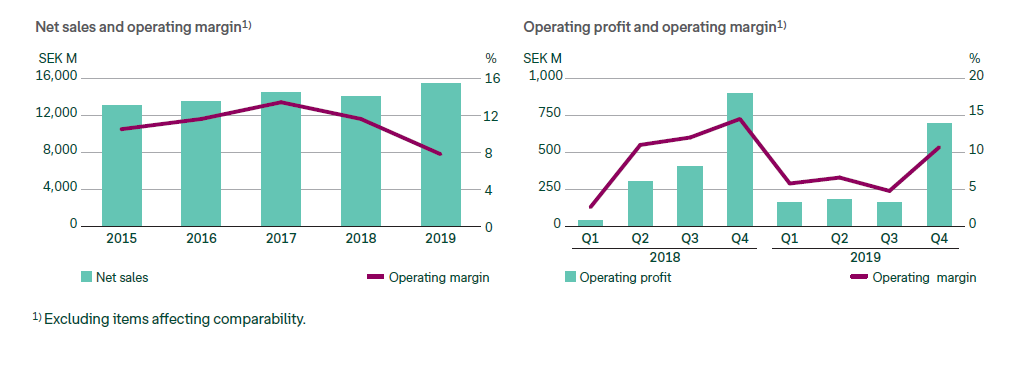

Bonava tilbage blandt de dødelige? Driftsresultatmarginen faldt fra omkring 12 % i 2018 til omkring 8 %, selvom omsætningen steg.

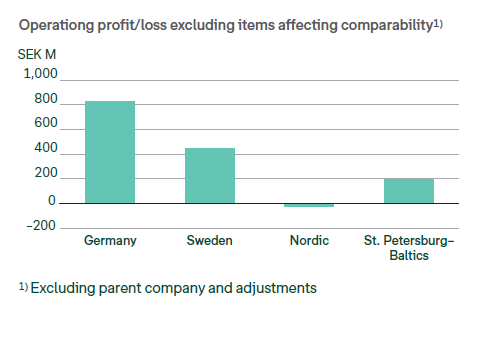

Det går godt i Tyskland og Sverige, men Norden (Finland, Norge, Danmark) volder vanskeligheder.

I Finland er der overudbud, og omkostningerne er høje, hvilket heller ikke lover godt for de finske selskabers rentabilitetsudvikling.

Antallet af usolgte boliger er også steget markant i forhold til året før, og stigningen stammer fra Norden.

Antallet af boligbyggerier i Norden er også faldet markant, og det ser ud til, at markedssituationen ikke begunstiger markederne i Norge, Finland og Danmark.

Redigering: Her er et link til Q4-rapporten for interesserede:

https://vp224.alertir.com/afw/files/press/bonava/202001225589-1.pdf

Hilsner fra Bonavas bygningsmasse. Her er der tale om en såkaldt langsigtet faktor, der har ikke været travlt med at få sikkerhederne tilbage over 4 år efter færdiggørelsen.

De finske omkostninger kan komme under pres, fordi der forhandles i årevis med den færdige bygningsmasse, og det gør måske heller ikke godt for nysalget. Der bliver containere tilbage, når investorerne ved, hvor de ikke skal købe fra.

Jeg kommenterer som lægmand og forbruger, så måske var “4 år efter færdiggørelsen” en forkert term, da huset aldrig er blevet færdigt.

Bedre nyheder fra Bonava.

Lad os vække denne tråd lidt. Jeg har fulgt og ejet lidt af dette i længere tid.

Bonava havde en god start på året.

Højdepunkter

Bruttomarginalen steg Q2 13,8 → 15,2 og H1 13,5 → 14,3

EPS Q2 0,71 → 2,01 og H1 0,65 → 2,73

Samtidig er aktien faldet ~64% på et år 91->33 €

https://vp224.alertir.com/afw/files/press/bonava/202207200159-2.pdf

Prognoserne lover godt

https://stockforecast.com/OM-BONAV%20B

Et ret markant fald på over 6 procent i dag efter en måneds stigning. Ingen nyheder. Er der nogen, der ved noget, som vi andre ikke ved? Kvartalsregnskabet kommer på torsdag, og så finder vi ud af, hvad det handler om.

STOCKHOLM (Nyhedsbureauet Direkt) Kepler Cheuvreux hæver sin anbefaling for Bonava til køb fra behold. Kursmålet hæves til 15 fra 10 kroner.

Det fremgår af en opdatering fra banken.

Aktien lukkede på 9:57 kroner den foregående handelsdag.

Nu begynder interessen at vågne!

"Nordea formidlede klokken 13.55 en aktiepost på 2.407.532 aktier internt i boligudvikleren Bonava til kursen 9,61 kroner.

Posten svarer til cirka 0,7 procent af antallet af aktier i selskabet. Transaktionens værdi beløber sig til cirka 23,1 millioner kroner.

Det fremgår af Factset.

Nordea har i løbet af dagen formidlet yderligere et par store poster i Bonava:

Klokken 13.53 blev der formidlet 1.291.000 aktier til kursen 9,61 kroner,

Klokken 10.54 blev der formidlet 1.195.000 aktier til kursen 9,65 kroner,

Klokken 10.46 blev der formidlet 1.195.000 aktier til kursen 9,6675 kroner

Disse fire poster svarer tilsammen til 1,8 procent af aktierne i Bonava."

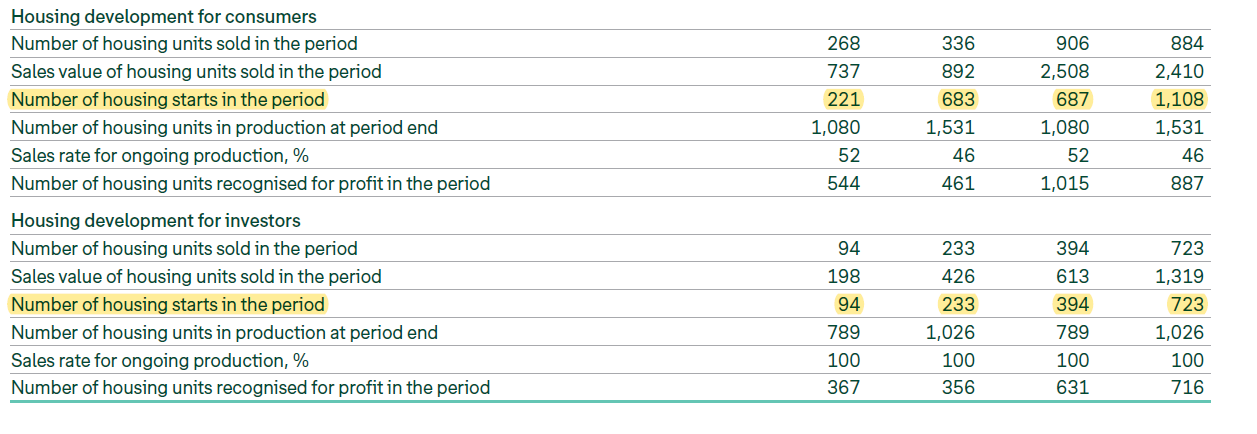

STOCKHOLM (Nyhetsbyrån Direkt) Bonavas rapport for fjerde kvartal var en “game changer” hvad angår udsigterne for marginer og byggestarter.

Det skriver ABG Sundal Collier i en analyse, hvor anbefalingen for aktien hæves til køb (behold) og kursmålet hæves til 15 svenske kroner (10), hvilket Nyhetsbyrån Direkt tidligere har skrevet mandag.

Bonava har ifølge ABG brug for en bruttomargin på omkring 16 procent for at nå sit mål om en driftsmargin på cirka 10 procent i 2026, og selskabets ledelse indikerede i forbindelse med rapporten, at nyere tids projektstarter kan klare det niveau. Da ABG og konsensus ifølge Infront for nuværende regner med en driftsmargin på cirka 7 procent for 2026, ville øget klarhed om marginerne i nye byggestarter kunne betyde, at konsensus for ebit hæves med omkring 40 procent, skriver analysehuset.

Hvad angår volumener, indikerede selskabets ledelse, at 2025 bør indebære “betydeligt flere” starter end 2024, men sandsynligvis ikke nå den normaliserede kapacitet på 3.500-4.000.

Forud for selskabets kommende kapitalmarkedsdag forventer ABG, at ledelsen vil adressere de væsentligste bekymringer: kan balancen klare mere end 3.000 starter, og rækker byggerettighederne til mere end 3.000 starter?

Kursmålet hævet til 15 kroner!

I gang lige nu: Capital Markets Day 2025

Jeg har ikke tid til at deltage lige nu, men materialet kan vel studeres senere.

Her er præsentationen:

Bonavas direktør er optimistisk! Artiklen er bag en betalingsmur.

Hvis du får læst dette, kunne du så give en opsummering af emnet med et par punkter, tak ![]()

“Vi har øget effektiviteten, reduceret omkostningerne, sænket gælden fra 8 til 3 milliarder kroner og ser en vending på markedet fra lave niveauer. Bonava er lavt værdiansat, og det handler nu om at få værdiansættelsen op. Vi står over for en enorm værdistigning”, siger Wallin.

Tallene er offentliggjort.

Det rækker nok ikke til markedet. Snart får vi se det.

Hej, kursen holdt dog stand med en ret stor omsætning. ![]()

Direktøren på indkøb. Ser godt ud!

Bonavas aktier er nu efterspurgte! Norsk milliardær på indkøb.

Foden trykker på gassen …