Der er mange risici og faktorer, der reducerer den acceptable værdiansættelse:

TAM er begrænset, og hvis de bevæger sig uden for deres eget marked, er det mere sandsynligt at mislykkes end at lykkes, da det er svært at skalere forretningen uden for ens eget marked.

Antallet af aktier på markedet er begrænset, og markedsværdien er meget lav. Dette udelukker institutioner i høj grad.

Firmaet gør et fremragende arbejde med sine projekter, og i den henseende er der kun risici for at mislykkes.

Selv med ovenstående i betragtning er værdiansættelsen ekstremt lav. Firmaet kunne udlodde hele sin pengestrøm til ejerne, og afkastet ville dermed være fremragende. Jeg håber på dette. Jeg foretrækker at blive på det kendte marked og skabe fremragende afkast frem for at prøve noget nyt, fordi man er tvunget til at vokse.

Tekova forbliver min fjerde største beholdning i porteføljen.

De ser ud til at holde sig til det, de er gode til. Og med den ordrebog er der ingen grund til at kaste sig over andet end disse halstrukturer. Mange ældre arbejdere som ejere. Jeg kiggede for sjov lige før midsommer, og salgssiden var så fyldt, at der tydeligvis blev betalt for ferierejser og kabanosser.

Et par bemærkninger vedrørende disse punkter. Virksomheden har understreget, at de absolut ikke investerer i omsætning på bekostning af rentabilitet. De deltager ikke i udbud, hvor planen allerede er klar, men fokuserer i stedet på selv at udvikle deres projekter. De holder sig med andre ord tæt til deres kernekompetence. Så jeg ville ikke forvente, at de blindt ville jagte tilbud, og med denne værdiansættelse behøver virksomheden heller ikke at vokse. De nævnte dog i en præsentation, at der er masser af marked at hente selv i Finland.

På det andet punkt har du ret i, at institutioner ikke i stor stil kan blive ejere på grund af den lille markedsværdi, men nogle fonde er også involveret i virksomheder af denne størrelse. F.eks. er Proprius Partners Micro Finland ejer af Tamtron.

Tekova leverer projekter stort set uden fejl og giver 3 års garanti på deres bygninger i stedet for den generelle 2-årige garanti. I den seneste kvartalsrapport/webcast var der vist en bemærkning om, at de reserver, der var afsat til fejl, ikke var blevet fuldt udnyttet. Dette siger helt sikkert noget om byggekvaliteten.

Måske er den største risiko efter min mening forbundet med individuelle store projekter, herunder et datacenterprojekt på 20 millioner. Derudover indebærer selvfinansieret projektudvikling sine risici, men også sine muligheder. I informationen i forbindelse med børsnoteringen fortalte de, at målet på et tidspunkt ville være en projektudviklingsportefølje på 30 millioner, bestående af omkring 4 projekter. Idéen her ville være kortvarigt ejerskab og at opnå bedre marginer. En af idéerne med børsnoteringen var, at man om nødvendigt kunne søge finansiering til disse. På den anden side fortalte de, at de tidligere havde udført projektudvikling med egne kontantbeholdninger. I børsnoteringsinformationen vurderede de, at en selvfinansieret projektudviklingsportefølje kunne kræve 20 millioner i penge. Dette har virksomheden næsten allerede i kassen, så en emission er sandsynligvis ikke nødvendig. Desuden, da de fleste af virksomhedens medarbejdere er aktionærer, vil de næppe arrangere store finansieringsrunder, hvis der er penge i kassen. Udbytteuddeling på det nuværende niveau er en god idé i den forstand, at de med kontantbeholdningen kunne komme i gang med projektudvikling.

Jeg ser selv, at en af de plausible årsager til børsnoteringen var, at aktionærerne netop fik mulighed for at veksle deres aktier til kontanter - selvom børsnoteringen blev foretaget på samme måde som Asuntosalkku gjorde, uden aktiesalg.

Der er sandsynligvis mange aktionærer, som ikke nødvendigvis er interesserede i at investere på børsen.

Og når man ser på månedsstatistikkerne - er salgsmuligheden blevet udnyttet.

Dette forklarer sandsynligvis også, at selvom nyhederne har været gode - ligger kursen lavt, fordi aktier konstant kommer til salg lidt “uden hensyn til prisen”. Gode nyheder skaber jo købelyst, og så kan man nemt sælge ud.

Det vil tage noget tid, før værdiansættelsesniveauet bliver fundamentbaseret.

Jeg ved også, at nogle hardcore private investorer frygter selskabets storaktionærer - med Lehto-sagen i baggrunden.

Ja, du har sikkert ret. Desuden har nok ikke mange hørt om dette firma. Lehto var et så specielt firma, at driftsresultatet blev skabt gennem ændringer i dagsværdi. Virksomhedens pengestrøm var (næsten) konstant negativ, hvilket betyder, at der aldrig rigtig var en rentabel forretning. Derudover blev der betalt skat af disse ændringer i lagerbeholdningens værdi. Den øgede omsætning svækkede kun den operationelle pengestrøm, og udbyttet var sandsynligvis i bund og grund gældsfinansieret. Det kan være, at den operationelle pengestrøm kun var positiv under corona-perioden, da boligmarkedet overophedede. Hos Lehto var likvide midler efter børsnoteringen på intet tidspunkt tilstrækkelige til at betale rentebærende gæld tilbage, balancen var konstant i uføre. Tekova og Lehto er efter min mening som nat og dag, når man ser på deres resultatopgørelser. Og de gamle aktionærers ejerskab skal jo mindskes, så nye ejere kan komme til. På lang sigt bør aktiens værdi afspejle virksomhedens evne til at generere frit cash flow. Jeg vil generelt sige, at kursen følger resultatet, men resultatet er lettere at manipulere end pengestrømmen. Hos Tekova er resultatet dog “mere ærligt” i forhold til Lehto, da der ikke akkumuleres ufærdige ejendomme for hundredvis af millioner i balancen med vilkårlige multiplikatorer, eller måske gør der, når projektudviklingen starter . Tekova havde vist også i 2022 en erfaring med, hvad der sker, når omsætningen vokser hurtigt; rentabiliteten faldt jo dengang. Dette, sammen med erfaringerne fra Lehto, sikrer sandsynligvis også baglandet, at forretningen drives med fokus på driftsresultat/pengestrøm. Jeg vil som en særlig bemærkning tilføje, at administrerende direktør ud fra interviewene virkede som en helt ærlig type efter min mening, han var jo endda fra Kainuu.

Disse skole + idrætshal-kombinationer ser ud til at opstå ret ofte nu om dage. Det er sandsynligvis mere fordelagtigt for kommunen, da man kan søge statsstøtte til opførelse af idrætsanlæg (støtten ser ud til at være op til 20-30 procent af de samlede omkostninger) og dermed reducere kommunens egne udgifter. Støtten til skolebyggeri fra statens side er sandsynligvis betydeligt mere sparsom. Og når man ser på den nuværende skolearkitektur, er det sandsynligvis klart, at opførelsen af en intetsigende stor (men funktionel) idrætshal i et hjørne af en mark er betydeligt billigere, end at lade en entusiastisk arkitekt tegne den samme hal efter eget ønske i forbindelse med en moderne skolebygning.

Jeg blev overhovedet interesseret i Tekova, da jeg i Inderes’ aktiesammenligning så dens øjenbrynshævende lave værdiansættelsesmultipler. Jeg har endnu ikke nået at lave en dybere analyse af selskabet, men lad os alligevel stille et par indledende spørgsmål til Olli og/eller Kaisa:

Hvorfor forventes Tekova kun at have en meget lav (1-2 %) omsætningsvækst i 2026-2027? Skyldes dette primært hensyntagen til engangskarakteren af det store datacenterprojekt? Jeg kunne ikke rigtig finde en klar forklaring i rapporterne på, hvorfor væksten forventes at stoppe efter dette år. Markedet forventes jo dog at udvikle sig ganske gunstigt også i de kommende år?

Forklaringerne på den moderate rentabilitet (i 2026-2027) ser ud til at være mindst 1. projektrisici, 2. omkostningspres i en opgangscyklus, 3. administrations-/generelle omkostninger som følge af organisationens vækst og 4. lavere marginer på større projekter. Jeg kan ikke rigtig finde nogen faktorer i analyserne, der forventes at forbedre rentabiliteten? Er det virkelig sådan, at Tekova allerede har opnået alle skalafordele og har gennemført rentabilitetsforanstaltninger, og at retningen for rentabiliteten uundgåeligt er nedad snarere end opad? For det andet, hvis vi antager, at byggecyklussen får en svag medvind, f.eks. i slutningen af 2025, og vender til en tydelig vækst i 2026, inden for hvilken tidsramme forventer I så, at Tekovas materiale- og serviceomkostninger begynder at stige markant?

Hvem er Tekovas centrale “partnere” inden for byggeri? Hvordan er “magtforholdene” mellem Tekova og underleverandørerne, og er der overhovedet nogen forhandlingsstyrke tilbage, hvis og når cyklussen vender til det mere positive, og der er arbejde for dygtige folk også uden for Tekovas projekter?

Uanset hvad, er det vildt, at selskabets acceptable værdiansættelsesmultipler er i størrelsesordenen 50-80 procent under medianen for sammenligningsgruppen. Selv hvis man fjerner det gigantiske datacenterprojekt fra tallene, er vi stadig ret solidt under sammenligningsgrundlaget. Når det kombineres med den allerede hævede guidance, en god ordrebog og løbende information om nye projekter, tør jeg ikke kalde dette dyrt, uanset hvordan jeg vender og drejer det.

Selvom 2025 stadig generelt er udfordrende i branchen, vurderer vi, at Tekova, takket være en stærk ordrebog og ordreakkumulering, også vil kunne vokse kraftigt i indeværende år. Især den af resultatvæksten drevne afkastforventning stiger til et attraktivt niveau. Derfor hæver vi vores anbefaling for Tekova til køb (tidl. akkumuler) og justerer vores kursmål til 1,15 euro (tidl. 1,05 €).

[…]

Med vores estimater for indeværende år vurderes Tekovas aktie til en P/E-multipel på 6x, og den tilsvarende EV/EBIT-multipel er 2x. Efterhånden som vækstraten aftager, og driftsmarginen falder fra sine topniveauer, falder Tekovas resultat i vores estimater i 2026, hvor de tilsvarende multipler er 8x og 3x. Baseret på estimaterne for 2025-2026 samt vores acceptable værdiansættelse (P/E: 8-10x, EV/EBIT: 6-8x) er der efter vores mening et klart opadgående potentiale i aktien.

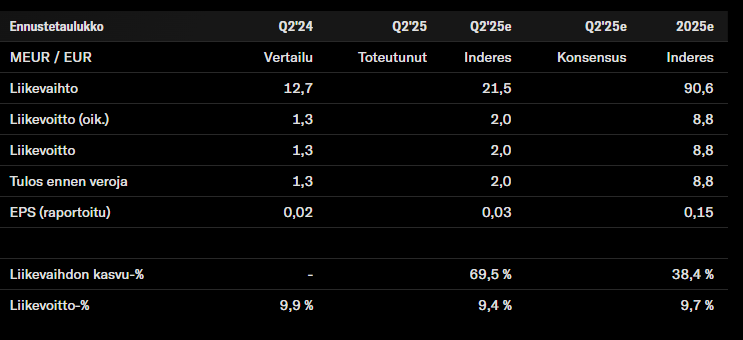

Omsætningen var 25,0 (12,7) millioner euro og voksede med 97,1% (-10,9%) sammenlignet med referenceperioden

Driftsresultatet (EBIT) var 2,6 (1,3) millioner euro, og EBIT-marginen var 10,4% (9,9%)

Ordrebeholdningen voksede i Q2 og var ca. 78 (53) millioner euro ved udgangen af kvartalet

I alt 10 nye totalentreprisekontrakter blev indgået

I løbet af kvartalet blev 3 færdige projekter overdraget til kunderne

Resultat pr. aktie var 0,048 euro pr. aktie

Antal ansatte ved udgangen af kvartalet var 69 (47)

Vigtigste begivenheder januar-juni 2025

Omsætningen voksede med 73,7 procent og var 48,7 (28,1) millioner euro

Driftsresultatet var 5,2 (2,7) millioner euro, og driftsresultatmarginalen var 10,7% (9,6%)

I alt 10 projekter blev overdraget til kunderne i løbet af rapporteringsperioden

I alt 12 nye entreprisekontrakter blev indgået, med en samlet værdi på ca. 51 MEUR

Tekova indgik i februar sin største entreprisekontrakt nogensinde om udvidelse af et datacenter, der skal realiseres i Mäntsälä, til en værdi af 17,2 MEUR. Byggeriet af projektet startede i Q1

I juni solgte Tekova hele aktiekapitalen i KKOY Härkähaankuja 7, som var i dets ejerskab, efter færdiggørelsen af byggeprojektet

Fremragende arbejde! En god start på en super resultatsdag for min egen portefølje.

Det har også personligt været positivt, at mit eget aktievalg har ramt plet (i hvert fald indtil videre). Jeg blev meget overbevist af det faktum, at virksomheden tydeligt fokuserer på det, den er god til. Det bliver spændende at se, hvor disciplineret man formår at holde sig til kerneforretningen fremover.

Virksomheden havde vist folk med baggrund fra Lehto, så der har man nok lært, hvad der kan ske, hvis man begynder at bevæge sig uden for kerneforretningen. Lad os få gang i kaffen, før vi går i saunaen!

I forhold til Tekovas størrelse var salget af KKOY Härkähaankuja 7 en stor handel. Hvordan indregnes den? Hvor betydeligt var det med til at løfte Q2’s driftsresultat “engangsbetonet”? Hvor meget “maskerer” det den underliggende såkaldte kerneforretnings rentabilitet?

Jeg antager, at aktiekapitalen er blevet solgt på én gang her og sandsynligvis til én aktør? Derfor vil jeg sige, at hele omsætningen fra dette projekt falder i Q2. Det er derfor helt sandt, at det forbedrer tallene meget i forhold til sidste år, men har virksomheden ikke kommunikeret, at den ønsker at tage en større rolle i projekter og fortsætte med at agere netop på denne måde, så det er usandsynligt, at disse egenudviklede projekter forbliver helt “engangsforetagender”.

I et interview med ledelsen kunne man måske stadig bekræfte dette?

Her er Kaisas hurtige kommentarer til Tekovas morgenresultat.

Tekova offentliggjorde i morges sin Q2-rapport, som overgik vores prognoser både hvad angår omsætning og resultat. Omsætningsvæksten blev drevet af projekter, der blev afleveret i løbet af kvartalet, og rentabiliteten blev udover omsætningsvæksten understøttet af projektmarginer, der forblev på et godt niveau. Selskabet gentog i forbindelse med rapporten sin guidance, men med en stærk start på året ser guidancen efter vores mening ikke særlig krævende ud, i hvert fald hvad angår den nederste del af intervallet. Tekovas væksthistorie er da også skredet fremragende frem, og takket være en stærk ordrebog og ordreindgang er selskabet i stand til at vokse kraftigt i indeværende år.

Direktøren blev spurgt i en webcast: “Har I overvejet at købe egne aktier tilbage?” og direktøren svarede, at “Selvfølgelig, når aktien ifølge os er så billig”. En sjælden udtalelse om aktiens værdiansættelse.

Direktøren fortsatte med at sige, at der burde være en grund til køb af egne aktier. Samtidig med at jeg tror, at Tekova vil udlodde et betydeligt udbytte, hvorfor kunne køb af egne aktier så ikke bruges på amerikansk vis som en skatteeffektiv profitfordeling?

Kaisa interviewede administrerende direktør Jaakko Heikkilä omkring Q2

Emner:

00:00 Start

00:12 Drivkræfter for stærk vækst

01:11 Korrekte projektvalg som støtte for rentabilitet

01:58 Salgets indvirkning på Q2-resultatet for Härkähaankuja-projektet

02:22 Håndtering af projektrisici

03:50 Start af nye projekter

05:08 Udnyttelse af en stærk balanceposition

06:25 Tekovas præstation på det nuværende marked

07:29 Fødderne på jorden med hensyn til udsigterne

Her er en ny virksomhedsrapport fra Kaisa efter Q2.

Tekovas Q2-rapport overgik vores forventninger både hvad angår omsætning og rentabilitet. Drevet af det overskud, der blev set i kvartalet, hævede vi vores prognoser for indeværende år, og selskabets vejledning ser efter vores mening ikke særlig krævende ud med den stærke H1, i hvert fald ikke for de nedre ender af intervallet. Selvom 2025 generelt er et udfordrende år i branchen, kan Tekova takket være en stærk ordrebog og ordreindgang også vokse kraftigt i indeværende år. Den lave værdiansættelse (2025e P/E: 6x) og udbyttet gør efter vores mening aktiens afkastforventning fortsat meget attraktiv. Derfor gentager vi vores købsanbefaling for Tekova og justerer selskabets kursmål til 1,20 euro (tidl. 1,15 €) efter prognosehævelserne.

Citeret fra rapporten:

Det stigende antal egenudviklede projekter vil dog i de kommende år i stigende grad understøtte rentabilitetsudviklingen, hvilket igen vil vende marginerne til en stigning i vores prognoser i 2028. Hvis projektmarginerne og/eller salget inden for entreprenørarbejde fortsætter med at være stærkere end vores forventninger, og egenudviklede projekter i stigende grad kan igangsættes allerede i de kommende år, kan der også være et opadgående potentiale i vores forsigtige rentabilitetsantagelser i forhold til selskabets nuværende situation.

Endnu et fremragende resultat. Udførelsen, altså eksekveringen, er overbevisende. Tilsyneladende er der kommet en klage over én leverance i H1. Som aktionær håber jeg, at skomageren holder sig til sin læst, især med denne aktiekurs. Køb jeres egne aktier!

Lidt simpel matematik:

I et bull-scenarie er der en omsætning på 100 millioner og omkostningskontrol, hvilket gør det muligt at opnå et resultat på 10 millioner euro for regnskabsåret. Dette er ikke en særlig urealistisk præstation, men kan opnås allerede nu.

I et mere bear-scenarie ender man på 80 millioner, og der opstår fejl i udførelsen, hvilket sandsynligvis vil betyde et nettoresultat på 4-5 millioner euro.

Mellem scenarierne er P/E til nuværende priser 12 for det mest bear-scenarie og 4,7 for bull-scenariet. Tænk, indtjeningen er mindst næsten 9%.

De største risici er efter min mening netop forbundet med udførelsen. For eksempel kan problemer i det største projekt trække resultatet tættere på bunden. Derudover er der stadig fundet nye projekter, som det fremgår af nyheden ovenfor, men kan den økonomiske situation forværres yderligere, så ordrebogen svækkes? Selvfølgelig kan den! Der er altså en halerisiko, men der er også en meget stor sikkerhedsmargen i den vurdering.