Ved udgangen af måneden er det interessant at se, hvordan forskellige investeringsfonde har fundet Tekova. Den ret voldsomt øgede aktiehandel i de seneste dage tyder på, at der er fonde blandt køberne.

1 Synes om

Salgspresset er tydeligt - på trods af gode resultater/fordelagtig værdiansættelse - på grund af ejerstrukturen.

Medarbejderne sælger ud, nu hvor det er muligt at omdanne digital valuta til gangbar mønt og tage på shopping.

På ejerlisten skal man virkelig lede efter mere kendte navne, og kun Berner Capital og, som ny, Jens Kyllönen fangede øjet.

For at salgspresset kan vende til købspres, ville der være brug for fonde og institutionelle investorer. Det ville stadig være ret nemt at købe, hvis interessen vågnede.

Som nævnt her - frygten for Lehto eksisterer. Disse fyre vidste dog, hvordan man forlader Lehto i tide - men at sælge på toppen blev i Lehthos tilfælde betragtet som mindst en halv skurkestreg blandt sociale medie-investorer.

5 Synes om

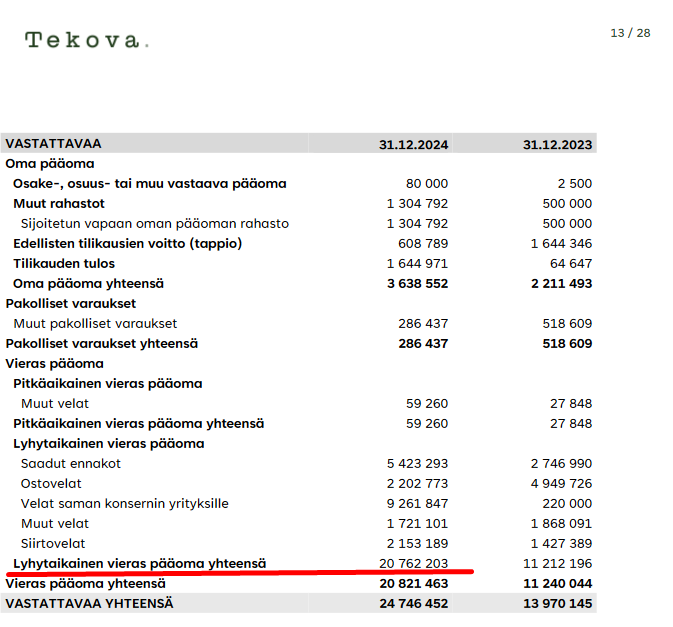

Kan nogen kaste lys over, hvad dette egentlig betyder?

- hvorfor der er afskrivninger i investeringer

- hvad betyder ‘investeringer i andre placeringer’ og hvor vises det i balancen

Med store bogstaver og bindestreger tak ![]()

3 Synes om

Jeg begyndte også at undre mig over dette, men jeg tror, jeg har fundet årsagen. Det så for godt ud til at være sandt. EV/EBIT ser faktisk kun ud til at være to, når man tager højde for årets resultatprognose. Tekova vil sandsynligvis fortsat have lave EV-baserede tal på grund af forretningsmodellen.

Virksomhedsværdi (Enterprise value, EV) = markedsværdi + ( rentebærende gæld - likvide aktiver )

Ifølge mindst én definition, jeg fandt online, er definitionen af likvide aktiver “Likvide aktiver er for eksempel bankkontosaldo, skattekontosaldo og andre kortfristede tilgodehavender.”

Der er rigeligt med likvide aktiver, og disse reducerer EV.

Tekova ser ud til at have en betydelig mængde kortfristet fremmedkapital, og jeg vil sige, at da det sandsynligvis er rentefrit, tages disse ikke i betragtning i den EV-baserede beregning.

Hvis disse blev taget i betragtning, ville tallet stige.

Lad os prøve at estimere en justeret EV/EBIT (beregningen tager højde for anden gæld end rentebærende gæld, og som en advarsel skal det siges, at beregningen kan være helt forkert)

EV/EBIT (justeret):

Markedsværdi 37,13 mio. € + gæld 20,82 mio. € - likvide aktiver 23,16 mio. € / EBIT 8 mio. €

EV/EBIT 4,35

Det lyder stadig ikke særlig udfordrende, men tallet mere end fordobledes.

Jeg mistænker, at i Inderes’ beregninger er andelen af rentebærende gæld langfristet fremmedkapital 0,06 mio. € og anden gæld 1,721 mio. €. Her tages der måske ikke højde for modtagne forudbetalinger, leverandørgæld, gæld til virksomheder i samme koncern og periodeafgrænsningsposter.

Der er sandsynligvis intet forkert i Inderes’ beregning, men det er måske værd at bemærke, at modtagne forudbetalinger, der fremgår af kassen som penge, er modtagne forudbetalinger, som der stadig skal leveres betalte produkter til kunderne for.

9 Synes om

Dette giver anledning til to tanker:

- Nettoarbejdskapitalen er lav, er den måske endda negativ? I hvert fald i den seneste resultatopgørelse ser det ud til at være tilfældet. Det vil sige, at hele systemet kører på kundefinansiering.

- Når man ser på den seneste rapport, ville EV/EBIT = MC 37 + gæld 19 - likvider 28,8 (dog med et lille forbehold) / EBIT 8 M€ med din beregningsmetode give et endnu lavere tal på 3,4 for i år.

Det er stadig ikke dyrt, men jeg ville bede analytikeren om at forklare i detaljer, hvorfor denne ret lave værdiansættelse er misvisende? Hvordan påvirker det, at der er variation i indregningen af poster? Hvordan påvirker dette ROE- og ROI-beregningerne? Har firmaet brug for en stor kasse (likviditet) som sikkerhed for sine projekter? Det virker nu som om, at på grund af den lave arbejdskapital, behøver der faktisk ikke at være meget egenkapital.

Red. Det var noget rod, men jeg tror, at der er meget her, som jeg ikke helt forstår. Formodentlig forstår markedet det, jeg ikke gør, og værdiansætter derfor selskabet lavt. Branchen er dog generelt blevet tæsket ned i værdiansættelse, og på den anden side er selskabet så lille, at der f.eks. ikke er en eneste fond som ejer på den seneste ejerliste.

5 Synes om

Jeg ser Tekovan som en stærk bygherre i Ukraine, når freden er erklæret.

1 Synes om

Kunne analytikeren @Kaisa_Vanha-Perttula åbne op for pengestrømmen og arbejdskapitalkravet for et enkelt projekt? Får Tekova forskudsbetalinger så godt, at projektet kan realiseres fuldt ud med kundens midler?

Typisk har smarte byggevirksomheder i gode projekter en projektspecifik kassebeholdning, der er positiv fra start, og som falder mod nul eller derunder, efterhånden som færdiggørelsesgraden skrider frem. Den sidste rate er normalt større, og afhængigt af dækningsbidraget kan i hvert fald nogle af projekterne køre helt igennem med en positiv kassebeholdning, og dækningsbidragets andel kommer næsten fuldstændigt ind på kontoen fra den sidste rate.

3 Synes om

Jeg tror ikke, man kan få svar på disse spørgsmål uden at spørge virksomheden. Afskrivninger i investeringernes pengestrøm er sandsynligvis en forkert præsentationsmetode.

1 Synes om

11 Synes om

Tekova bygger en ny butik til Puuilo i Hollola.

Den omkring 3000 kvadratmeter store butik kommer til Salpakangas på en grund på knap 9000 kvadratmeter, der ligger tæt på krydset mellem Terveystie og Keskikaantie.

15 Synes om

Tekovalle får mere arbejde. Ganske betydelige partnerskaber, og det bringer sandsynligvis troværdighed og tillid til virksomheden.

7 Synes om

Det bygger bare. Hvis bare disse omkostningseffektivt udførte projekter efterlader noget på bundlinjen, så ser det godt ud.

12 Synes om

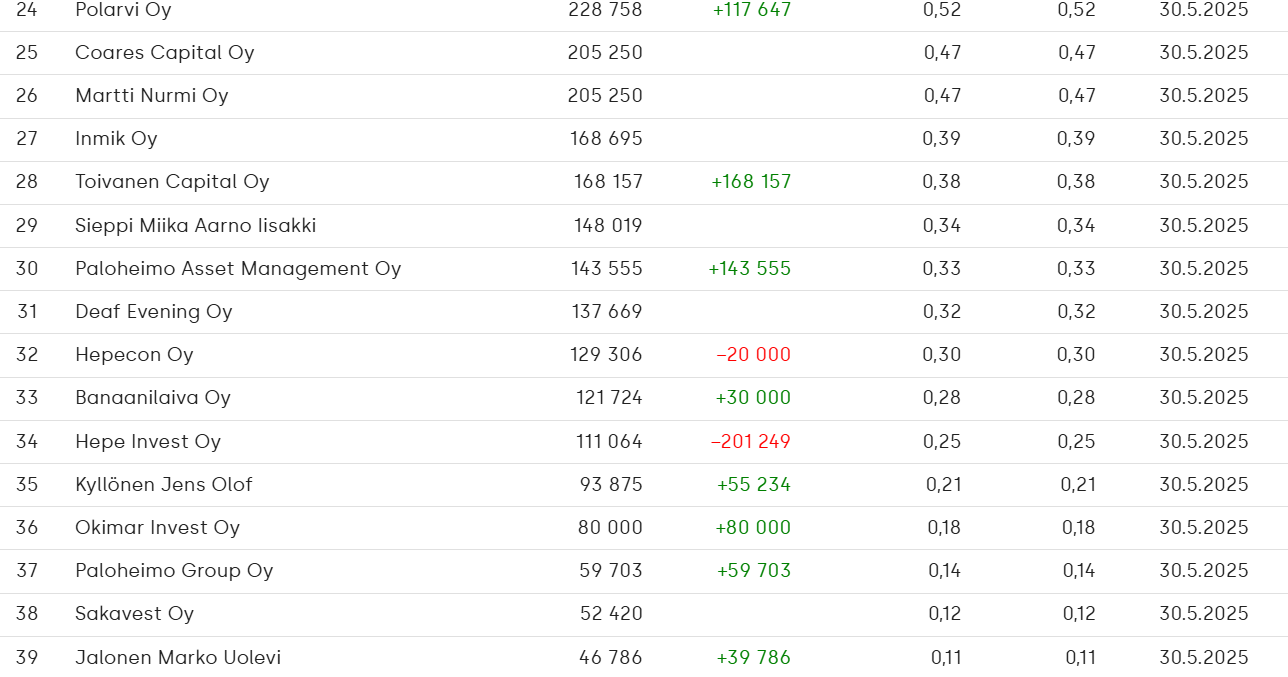

Medarbejderne har stor lyst til at veksle deres aktier til kontanter:

Engros-millionæren har også solgt ud af sine egne:

![]()

Som modvægt køber kendte investorer op i aktier:

![]()

![]()

13 Synes om

Tekovans byggepladser ses overalt. Er årsagen, at jeg selv har sat mig lidt mere ind i virksomheden på det seneste, eller kan det betyde, at firmaet gør noget ekstremt godt, og resultatet vil være derefter. ![]()

7 Synes om

I den forbindelse har jeg gjort den samme observation!

Har nogen beregnet ordrebogen baseret på Q1-rapportens 67 mio. € + nye offentliggørelser?

1 Synes om

Her er Q2 ordrer.

Udgivet: 2025-07-02 07:00:00 CEST

Tekova Oyj - Investornyheder

Tekova indgik ti entreprisekontrakter i Q2/2025 - samlet værdi ca. 33,5 mio. €

Pressemeddelelse, 2.7.2025 kl. 08:00

6 Synes om

Hvad er det, jeg ikke forstår. Gældfrit selskab. 15 millioner i kontanter. Ordrebeholdningen vokser. Nu er ordrebeholdningen nok tættere på 100 millioner. Den operationelle pengestrøm vil sandsynligvis være +10 millioner næste år. Lave Capex-omkostninger. EV er altså 20 millioner. Med væksten taget i betragtning burde værdiansættelsen/kursmålet være lidt højere. Tættere på tre mark end én ![]()

De deler stadig DEC-udbyttegodbidder ud ![]()

10 Synes om

Har tænkt det samme ![]() Begrundelserne er mærkelige: Nu er der udfordrende tider og markeder i den branche, og Tekova opnår resultater nu på bunden af cyklussen, lidt som om det var tilfældigt eller midlertidigt under usædvanlige omstændigheder

Begrundelserne er mærkelige: Nu er der udfordrende tider og markeder i den branche, og Tekova opnår resultater nu på bunden af cyklussen, lidt som om det var tilfældigt eller midlertidigt under usædvanlige omstændigheder ![]() Bedre tider er på vej for markedet, når byggeriet tager fart, men så klarer Tekova sig ikke, fordi konkurrencen vokser

Bedre tider er på vej for markedet, når byggeriet tager fart, men så klarer Tekova sig ikke, fordi konkurrencen vokser ![]() Men er konkurrencen ikke hård lige nu, fordi alle kæmper om de få kontrakter

Men er konkurrencen ikke hård lige nu, fordi alle kæmper om de få kontrakter ![]()

![]()

![]()

Forresten, var dette nævnte KKOY Härkähaankuja 7 et selvfinansieret projekt eller hvad..?

4 Synes om

Kaisa har kommenteret Tekovas ordreakkumulering. ![]()

4 Synes om