Tekovas CEO, tidligere Lehdo forretningsdirektør osv. fint. Billedet er usædvanligt klart. Jeg ville ikke røre det med en ildtang. Jeg ejede ikke Lehto, så jeg har stadig tøjet på…

1 Synes om

Antagelsen er altså, at man ikke kan lære af fejl? Byggebranchen er nu presset, men de, der overlever denne elendige tid, kan forvente en ret god opgang inden for et par år.

1 Synes om

Det gik ret godt for Lehto, da de lavede de simple kasser. “Omkostningsstyret byggeri”. Direktøren talte om, at de ville holde designeren i hånden, da man så bedst kan påvirke omkostningerne.

Sidenhen spildte de deres penge på fabriksfremstillede boliger og renoveringsprojekter.

1 Synes om

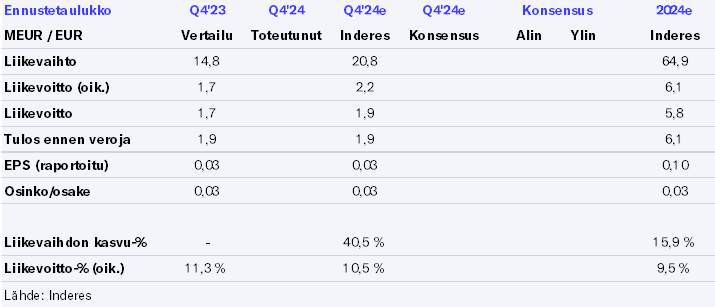

10% op fra resultatets midtpunkt

1 Synes om

Tekova’s strong order book for the end of the year - Inderes

Læser jeg rigtigt, at EPS-prognosen var 0,11€ og nu er aktiekursen 0,78€ → P/E omkring 7. Når man dertil lægger en positiv resultatadvarsel, så er den godt nok i udsalg.

Tekova hæver sin guidance

i dag kl. 14.09 ∙ Arvopaperi

Ejendomsselskabet Tekova hæver sin omsætningsguidance og præciserer sin driftsresultatguidance for regnskabsåret, der slutter den 31.12.2024.

Nogle af koncernens byggeprojekter skred hurtigere frem end forventet i slutningen af året, og derudover blev et projekt overdraget før den kontraktmæssige færdiggørelse i 2024.

I den opdaterede guidance for 2024 forventes regnskabsårets 2024 omsætning at være omkring 62-67 millioner euro. Regnskabsårets 2024 driftsresultat (ebit) forventes at ligge mellem 5,5-6,5 millioner euro.

I den tidligere finansielle guidance for 2024 var estimatet for regnskabsårets 2024 omsætning 55-65 millioner euro og driftsresultatet 4,5-6,5 millioner euro.

6 Synes om

Var dette positive resultat på en eller anden måde en dårlig nyhed?

I mine øjne ret stærke tal.

Så når ordrebeholdningen er steget med 70% i sidste kvartal, kan det være svært at tolke det som negativt. Nå, selvfølgelig har en anden aktør tabt disse ordrer, altså er det jo negativt fra deres synspunkt.

2 Synes om

Overvågning

Anbefaling

Køb

Kursmål

0.95 EUR

Opdateret

07.02.2025

Anbefalingen ændret til KØB hos Inderes.

TEKOVA er på forsiden af Helsingin Sanomat i dag. De havde købt hele forsiden. Det giver i hvert fald synlighed. Godt, for en teknisk børsnotering skaber ikke bred kendskab. Måske vil folk lægge mærke til at se nærmere på den positive resultatadvarsel og den 70% voksede ordrebog.

TEKOVA står på forsiden af Helsingin Sanomat i dag. De havde købt hele forsiden. Det giver i hvert fald synlighed. Godt, for en teknisk børsnotering skaber ikke bred kendskab.

Nedenfor er en meddelelse, der blev udsendt søndag aften, om Tekovas nye entreprisekontrakt. ![]()

Tekova bygger udvidelsen af et AI-datacenter i Mäntsälä, entreprisekontraktens værdi ca. 17,2 mio. €

Tekova Oyj, selskabsmeddelelse 16.2.2025 kl. 18.45

Tekova Oyj og Nebius DC Oy har underskrevet en entreprisekontrakt om byggearbejdet for en ny fase af Nebius’ datacenter, der skal realiseres i Mäntsälä. Entreprisekontraktens værdi er ca. 17,2 mio. € (moms 0%) og projektets størrelse er ca. 20.000 m2.

Nebius DC Oy er et finsk datterselskab af Nebius Group N.V., som driver datacentret i Mäntsälä. Nebius Group N.V. er et Nasdaq-noteret internationalt AI-teknologiselskab med hovedkontor i Amsterdam.

Byggearbejdet for projektet er påbegyndt og forventes at være afsluttet i løbet af 2026. Tekovas entreprise omfatter projektets byggetekniske arbejder. Bygningstekniske installationer og udstyrsanskaffelser relateret til drift udføres som separate indkøb af Kunden.

”Projektet er yderst betydningsfuldt for Tekova. Det er det største i Tekovas historie, både hvad angår entreprisesum og areal. Dette er et bevis på Tekovas evne til at forhandle og udføre projekter også med store internationale aktører. Vi tror, at dette åbner gode muligheder for selskabet til at forhandle og udføre datacenterprojekter også i fremtiden”, udtaler Tekovas administrerende direktør Jaakko Heikkilä.

”Udvidelsen af datacentrets kapacitet i Mäntsälä er en central del af udviklingen af vores globale AI-infrastruktur. Vi er glade for at kunne styrke vores aktiviteter i Finland og samarbejde med lokale partnere om at realisere dette strategisk vigtige projekt,” siger Andrey Korolenko, Nebius’ Chief Product and Infrastructure Officer.

Tekova oplyste, at de forhandlede om projektet i deres selskabsbrochure, der blev offentliggjort den 13.12.2024.

5 Synes om

Her er yderligere Ollis kommentarer vedrørende meddelelsen, der kom søndag i ovenstående besked. ![]()

Tekova meddelte søndag, at de har indgået en entreprisekontrakt for et datacenterprojekt i Mäntsälä til en værdi af 17,2 MEUR og på 20.000 kvadratmeter.

4 Synes om

Efter en positiv resultatvarsel forventer jeg en klar udbytteforhøjelse. Denne virksomhed er privatejet, så det er meget sandsynligt, at de private ejere ønsker et godt udbytte. Ud fra den information, der er tilgængelig om virksomheden offentligt, ser det ud til, at organisationen er slank og skalerbar uden større investeringer. Det er muligt at udbetale en god del af overskuddet.

2 Synes om

Kopsas kommentarer til, når Tekova offentliggør sin Q4-rapport næste torsdag (27.2.). ![]()

Udviklingen i forretningen i årets sidste kvartal og for hele 2024 har ifølge foreløbige data været meget stærk for Tekova. Baseret på allerede kendte modtagne ordrer forventes Tekova at vokse kraftigt også i år, men rapporten søger indikationer på vækstens fart samt rentabilitetens holdbarhed. Vurderingen er billig, når man ser på resultatet, hvis Tekova med sine handlinger eller udsigter kan indfri eller endda overgå vores prognoser for de kommende år, som forventer et stabilt resultat.

Det interessante her er udbyttet. Inderes har tidligere antaget, at størstedelen af den stigende fortjeneste ville blive investeret i virksomhedens vækst. Nu hvor virksomheden allerede har taget et vækstspring, er udbyttet sandsynligvis ret moderat, og virksomhedens omfattende personlige ejerskab øger ønsket om udbytte.

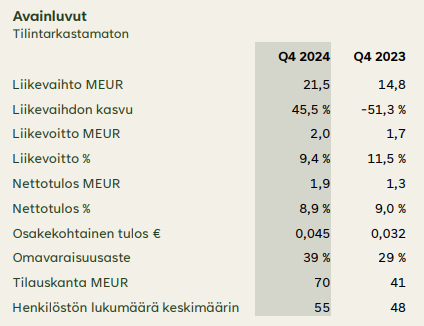

Resultatet er ude:

Omsætningen var 21,5 (14,8) millioner euro og voksede med 45,5% (-

51,3%)

• Driftsresultatet (EBIT) var 2,0 (1,7) millioner euro, og EBIT-marginen var 9,4% (11,5%)

• Kommercielt stærk oktober-december: Der blev indgået 9 nye entreprisekontrakter

med en samlet værdi af 32,4 MEUR. Ordrebeholdningen fortsatte med at styrkes og var ved udgangen af rapporteringsperioden

på ca. 70 (41) millioner euro

• Resultat pr. aktie var 0,045 euro pr. aktie

• Tekova Oyj blev børsnoteret i december. Handlen med selskabets aktier startede den 17.12.2024 på First

North Growth Market Finland –markedspladsen

• I rapporteringsperioden blev 3 færdige projekter overdraget til kunder

• Antallet af medarbejdere ved udgangen af rapporteringsperioden var 58 (46)

• Selskabets bestyrelse foreslår den ordinære generalforsamling, at der for regnskabsåret udbetales

udbytte på 0,040 euro pr. aktie

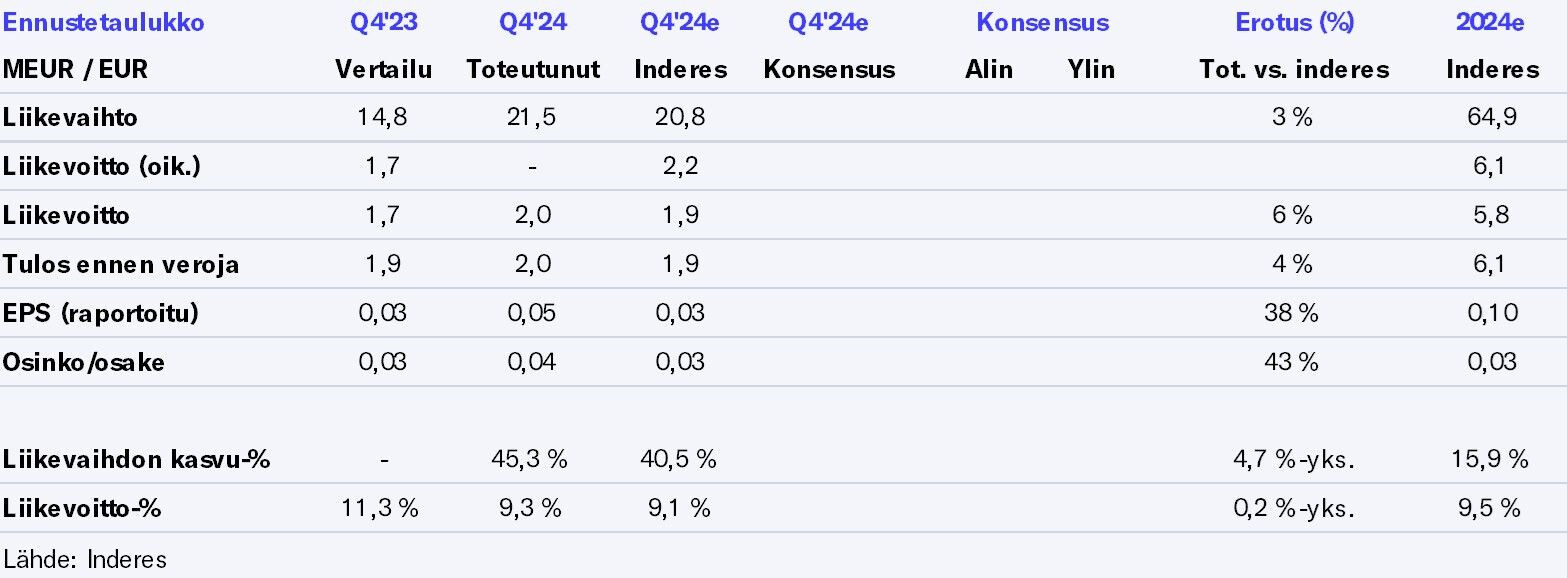

Ollis prognoser blev i hvert fald overgået for omsætning og EPS

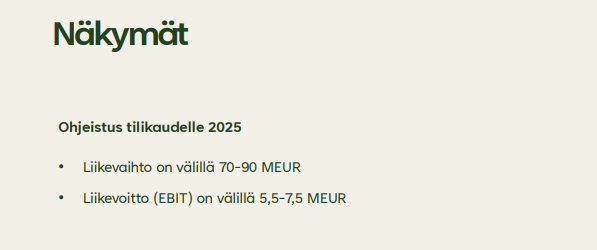

I vejledningen måske en smule forsigtig EBIT i den nedre ende

Udover euroene fangede følgende mit øje fra direktørens gennemgang, selvom der ikke har været et absolut enormt antal projekter, er de kvalitative tal imponerende:

Ifølge kundetilfredshedsundersøgelsen udført for projekter afsluttet i 2024 var NPS-scoren 100, hvilket kan betragtes som usædvanligt godt. (For projekter afsluttet i 2023 var NPS 70.)

I løbet af året blev der afsluttet i alt otte projekter, som alle blev overdraget til kunderne som såkaldte 0-fejlsoverdragelser. Koncernen rapporterer projekter som 0-fejlsoverdragelser, når accepten sker uden en separat eftersyn i henhold til YSE. God projektstyring, høj kundetilfredshed og en håndterbar arbejdsbyrde afspejles også i personalets trivsel. Ifølge medarbejdernes trivselsundersøgelse udført i efteråret 2024 var eNPS-scoren 49.

10 Synes om

Jeg synes, det er en fremragende rapport fra en nyligt børsnoteret byggevirksomhed.

- udbytte på 4,7%

- ordrebogen er fremragende, og derudover en enkelt stor ordre i februar fra en interessant branche

- resultatprognosen er lidt forsigtig, men der er plads til positive overraskelser

Jeg ville undre mig, hvis ikke kursen udvikler sig positivt fremover.

3 Synes om

Tak, Tekova. Fremragende udførelse. Det bedste ved rapporten var, at vi har fundet et kompakt produkt, som skræddersyes efter kundens ønsker. På den måde ved begge parter, hvad de får. Her ser vi, at ikke alle byggefirmaer har det dårligt – snarere fremragende, når de mestrer opgaven.

1 Synes om

I den forbindelse endnu et uddrag fra direktørens kommentarer:

\u003e Opnåelsen af det fremragende økonomiske resultat blev også hjulpet af, at det på grund af den generelle lavkonjunktur i byggebranchen var muligt at anskaffe materialer og underentrepriser til projekterne billigere end forventet.

Jeg kunne forestille mig, at dette delvist påvirker den forsigtige guidance for driftsresultatet? Lidt paradoksalt lægges der pres på Tekovas rentabilitet, når forholdene i byggebranchen forbedres, da efterspørgslen og prisen på ressourcer begynder at stige. Har @Olli_Koponen et synspunkt om, hvor betydelig en faktor dette er i forhold til Tekovas rentabilitet?

4 Synes om

Her er vores kommentarer til morgenresultatet:

Et rigtig godt resultat i tråd med forventningerne. En stor overskridelse på bundlinjen på grund af særegenheder i minoritetsinteresser. Vejledningen er også i tråd med forventningerne. Vækst er på vej.

Det er naturligvis betydeligt og en af de største årsager til, at marginerne i vores prognoser vil falde i de kommende år.

8 Synes om