Tekova har fået nogle gode kontrakter og hævede, relativt forventeligt, deres forventninger (guidance). ![]()

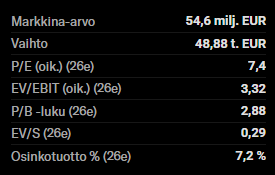

Her er lidt tal:

Den finske økonomi kan begynde at rulle bedre, og byggebranchen vil følge med. ![]()

Selvfølgelig er der projektrisici, og branchen er cyklisk, så udviklingen afhænger af den økonomiske situation. Under alle omstændigheder ser jeg ikke nogen voldsomme risici for selskabet – udover de sædvanlige ting i branchen – men uanset hvad virker aktien billig allerede nu. Derudover er der mange drivere, der kan sætte yderligere skub i aktien.

Atte påmindede dog i analysen:

..Men når man tager Tekovas udviklings- og ekspansionsfase, korte historik samt risikoprofil i betragtning, mener vi, at selskabet bør værdisættes med en klar rabat (~10–30 %) i forhold til sammenlignelige selskaber (peers)..

Hvorfor er Tekova-aktien billig, eller er den i virkeligheden kun tilsyneladende “billig”?