Jag blev intresserad av Tamtron, tillväxtberättelsen ser lockande ut och enligt min mening är den fortfarande förmånligt prissatt i förhållande till det. Så jag började gå igenom bolagets årsredovisning för 2024.

Möjliga varningsflaggor (red flags) som dök upp för min del:

Styrelseordförande Pentti Asikainen äger en betydande majoritet av aktierna (60 %). I årsredovisningen för 2024 fanns också ett omnämnande under punkten om transaktioner med närstående:

- Bolaget hyr fastigheter av styrelseordförande Pentti Asikainen för 275 t€.

- Bolaget köper tjänster för 425 t€ av ett företag som helt kontrolleras av Pentti Asikainen.

Det är i sig inget fel med dessa, men naturligtvis skulle en person med särskild makt i bolaget kunna missbruka sin ställning på detta sätt om hen ville.

Har @Pauli_Lohi eller andra på forumet information om dessa transaktioner? Vilka tjänster köps från Pentti Asikainens företag, eller varför har man landat i lösningen att Pentti Asikainen säljer tjänster till Tamtron via sitt andra företag? Eller hyresavtalet, där företaget hyr lokaler av Pentti Asikainen? Kanske finns det inget mer mystiskt eller felaktigt i saken, men jag tänkte fråga om någon här har mer information eller åsikter om ärendet.

15 gillningar

Relevanta frågor @quartercompounder ! Jag diskuterade ämnet även med bolaget innan jag svarade här på forumet.

-

Bolaget hyr fastigheter av styrelseordförande Pentti Asikainen till ett värde av 275 t€.

Den hyrda fastigheten är Tamtrons verksamhetslokal i Tammerfors, där bland annat onboard-vågar tillverkas och där de nödvändiga renrummen för sensortillverkning finns. Hyreskostnaden har sjunkit något jämfört med nivån före börsnoteringen (2020–21: 337–344 TEUR).

-

Bolaget köper tjänster för 425 t€ från ett företag som helt ägs av Pentti Asikainen.

Inköpen från det av Asikainen ägda bolaget Wuzhou City Tamtron Science and Technology Co består av anskaffning av metallkomponenter från den kinesiska marknaden (bland annat sensorhus och gjutdelar). Tamtron har flera källor för anskaffning av sådana semi-bulk-komponenter, även från Europa. I Kina är det vanligtvis billigare, men leveranstiderna är längre. I praktiken används dessa inköpskällor beroende på situationen, utifrån var det för tillfället är mest lönande att göra inköpen. Bolaget är inte särskilt beroende av WCTST, men det erbjuder en enkel kanal för bolaget genom att fungera som en mellanhand till en bredare grupp kinesiska underleverantörer. Bolaget grundades för cirka 20 år sedan som ett dotterbolag till Tamtron (som en del av en större investeringsplan), men planerna ändrades tydligen och det aktuella bolaget förblev i Asikainens ägo när Intera Partners köpte Tamtron 2011.

Som det också konstateras i börsprospektet baseras båda ovan nämnda affärsrelationer enligt bolaget på normala kommersiella villkor. Bland annat har hyresnivån verifierats som marknadsmässig av externa värderingsmän. Det är dock i praktiken omöjligt för en småsparare att exakt bedöma lönsamheten i dessa affärsrelationer ur Tamtrons perspektiv. En koncentrerad ägarstruktur kan generellt sett betraktas som en risk för minoritetsägare, men i Tamtrons fall har jag inte direkt anat oråd. Huvudägarens ekonomiska intresse via aktieinnehavet i Tamtron är dock betydligt större än de ovannämnda affärsrelationerna.

18 gillningar

Tack @Pauli_Lohi för ett utmärkt förtydligande! Detta undanröjer de största orosmomenten, åtminstone för min del.

3 gillningar

Här är Paulis förhandskommentarer inför att Tamtron rapporterar sitt H2-resultat på torsdag.

Tamtron rapporterar sitt H2-resultat på torsdag den 5.3. Vi förväntar oss en stark tillväxt och ett förbättrat resultat för H2 från bolaget, stöttat av bland annat en god orderstock och företagsköp. Våra prognoser för helåret 2025 ligger nära guidningens nedre gränser på grund av ett svagare H1. Centralt i rapporten med tanke på prognoserna är hur mycket utrymme bolaget ser för förbättringar inom systemförsäljning, där 2025 var betydligt bättre än tidigare år sett till orderingången. Vi bedömer att den långsamma återhämtningen av den industriella konjunkturen i Europa har fortsatt på sistone, vilket möjliggör en fortsatt rimlig organisk tillväxt.

5 gillningar

Tamtrons resultatsändning börjar idag klockan 8.55

3 gillningar

Juli–december 2025 i korthet

- Omsättningen ökade med 12,4 % från föregående år och uppgick till 31 407 (27 936) tusen euro

- Rörelsevinsten var 1 736 (1 163) tusen euro och rörelsemarginalen 5,5 % (4,2 %)

- Rörelsevinsten justerad för avskrivningar på koncernens goodwill var 2 880 (2 261) tusen euro, och rörelsemarginalen 9,2 % (7,9 %)

- EBITDA var 3 981 (3 020) tusen euro och EBITDA-marginalen 12,7 % (10,8 %)

- Räkenskapsperiodens vinst var 834 (10) tusen euro

- Avkastningen på eget kapital, % var 3,8 % (0,1 %) under den 6-månadersperiod som avslutades 31.12.2025

- Avkastningen på eget kapital, % justerad för avskrivningar på koncernens goodwill var 9,0 (5,2) % under den 6-månadersperiod som avslutades 31.12.2025.

Januari–december 2025 i korthet

- Omsättningen ökade med 5,5 % från föregående år och uppgick till 55 666 (52 741) tusen euro

- Rörelsevinsten var 1 868 (2 318) tusen euro och rörelsemarginalen 3,4 % (4,4 %)

- Rörelsevinsten justerad för avskrivningar på koncernens goodwill var 4 090 (4 433) tusen euro, och rörelsemarginalen 7,3 % (8,4 %)

- EBITDA var 5 931 (5 916) tusen euro och EBITDA-marginalen 10,7 % (11,2 %)

- Räkenskapsperiodens vinst var 471 (597) tusen euro

- Avkastningen på eget kapital, % var 2,2 % (3,0 %) under den 12-månadersperiod som avslutades 31.12.2025

- Avkastningen på eget kapital, % justerad för avskrivningar på koncernens goodwill var 12,6 % (13,5 %) under den 12-månadersperiod som avslutades 31.12.2025

- Soliditeten vid räkenskapsperiodens slut var 51,6 % (51,1 %)

- Koncernens orderstock vid räkenskapsperiodens slut var 8 193 (6 857) tusen euro

Styrelsen föreslår för bolagsstämman att en dividend om 0,15 euro per aktie delas ut

PROGNOS FÖR 2026 (PUBLICERAD 5.3.2026)

Tamtron förväntar sig att omsättningen och EBITDA kommer att öka jämfört med år 2025.

https://tamtrongroup.com/fi/mfn_news/tamtron-group-oyjn-tilinpaatostiedote-1-1-31-12-2025-liikevaihto-uuteen-ennatykseen-vuonna-2025-toinen-vuosipuolisko-historian-vahvin/

5 gillningar

Bolaget missar sin guidning för andra året i rad och ger ingen vinstvarning någotdera året. Vad är ens poängen med att ge guidning?

12 gillningar

Prognosen för år 2025 (publicerad 12.3.2025) var att Tamtron bedömde att omsättningen skulle överstiga 58 miljoner euro och att EBITDA skulle överstiga 6 miljoner euro. Utfallet blev en omsättning på 55,6 M€ och en EBITDA på 5,9 M€.

Den faktiska EBITDA:n låg så nära prognosen att jag inte orkar störa mig på avsaknaden av en vinstvarning. Eftersom resultatet per aktie också förbättrades från föregående år, 0,08 € → 0,11 €, är jag helt nöjd med utvecklingen, särskilt med tanke på det allmänna marknadsläget.

11 gillningar

Pauli intervjuade VD Mikko Keskinen angående H2

Ämnen:

00:00 Start

00:20 Utvecklingen under H2

01:54 Varför guidningen inte uppdaterades

03:20 Utvecklingen av on-board-verksamheten

05:12 Utvecklingen av digitala tjänster

06:53 Guidning för 2026

08:43 Tillväxtsatsningarnas inverkan på lönsamheten

10:08 Företagsförvärv

12:50 Uppdaterade finansiella mål

5 gillningar

Pauli har skrivit en ny bolagsanalys efter Tamtrons H2-rapport

En svagare H2-rapport än väntat ledde till måttliga prognosjusteringar för de kommande åren, men i det stora hela är caset oförändrat. Det strategiska tillväxtarbetet med bland annat internationaliseringen av SaaS och systemförsäljning fortsätter. Vi förväntar oss att resultatutvecklingen tar fart under innevarande år, vilket påverkas av både en rimlig omsättningstillväxt och av att ERP-projektet avslutades förra året. Värderingen är enligt vår uppfattning attraktiv i förhållande till bolagets värdeskapande profil, även med de sänkta prognoserna. Vi sänker rekommendationen till öka (tid. köp) och riktkursen till 6,0 euro (tid. 6,4 €).

Citat från rapporten:

Den relativa lönsamheten stärktes avsevärt

H2:s EBITDA var 4,0 MEUR och förbättrades med 1 MEUR jämfört med den svaga jämförelseperioden. Den relativa lönsamheten stöddes särskilt av en gynnsam utveckling av bruttomarginalen, vilket påverkats av framgångsrika systemleveranser samt SaaS-tillväxtens gradvisa positiva inverkan på bolagets marginalprofil. Justerad EBIT var 2,9 MEUR (H2’24: 2,2 MEUR, prognos: 3,5 MEUR).

2 gillningar

Hej @Pauli_Lohi och trevlig helg.

Jag har varit aktieägare i Tamtron sedan börsnoteringen och är ganska nöjd med prestationen. Jag anser att den nu kommunicerade utdelningen är hög i förhållande till bolagets tillväxtmål och kassaflöde. Vad anser du själv, och är jag på rätt spår i nedanstående resonemang?

Enligt min beräkning har det fria kassaflödet (justerat för företagsförvärv i investeringarna) för 2022–2025 varit ungefär hälften av Inderes justerade EPS. I tabellen nedan: 2022–2025 FCF 0,69 / EPS (just.) 1,35.

Om Tamtrons årliga EPS-nivå nu är cirka 0,4 € och hälften av det återstår som fritt kassaflöde, det vill säga 0,2 €, återstår efter utdelningen på 0,15 € endast 1/4 av det fria kassaflödet (0,05 €/aktie) för att skapa tillväxt? Är tanken alltså att bolagets tillväxt främst ska ske genom skuldsättning och egna aktier?

Å andra sidan, skulle det fria kassaflödet kunna vara större i förhållande till resultatet? Eller har jag tänkt fel i att kassaflödet från investeringar även inkluderar tillväxtinvesteringar? Har du en uppdelning mellan underhållsinvesteringar och tillväxtinvesteringar i förhållande till helheten?

2022 2023 2024 2025

Kumulativ EPS (just.)

0,29 0,62 0,99 1,35

Kumulativ OCF/aktie

0,14 0,32 1,14 1,63

Kumulativ FCF/aktie

−0,10 −0,09 0,47 0,69

6 gillningar

Bra fråga, och det här ämnet är det nu ett lämpligt tillfälle att granska, då bolaget i och med utdelningen förändrar sin kapitalallokering jämfört med den linje vi vant oss vid de senaste åren.

Jag skulle inte dra slutsatser enbart baserat på genomsnittet av tidigare års kassaflöden, eftersom bland annat mängden nettorörelsekapital i balansräkningen ökade betydligt under 2023 (förmodligen i samband med förvärvet av Lahti Precision), vilket tyngde kassaflödet. En motsvarande ökning av nettorörelsekapitalet är dock inte att vänta framöver.

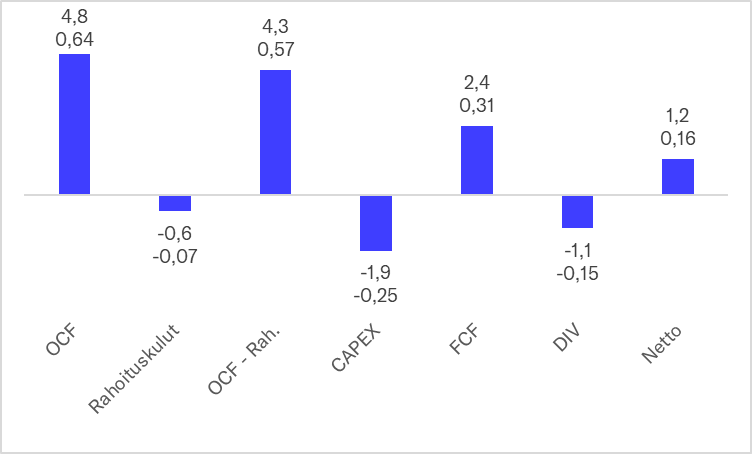

Jag gjorde en egen beräkning av bolagets kassaflödesprofil baserat på prognoserna för 2026. Enligt prognosen skulle utdelningen uppgå till ungefär hälften av det fria kassaflödet (FCF: 2,4 MEUR eller 0,31 €/aktie), vilket innebär att cirka 1,2 MEUR (0,16 €/aktie) skulle återstå för amortering av skulder eller företagsförvärv. Prognosen antar vad gäller rörelsekapitalet att förhållandet mellan nettorörelsekapital och omsättning ökar till 15,1 % (2025: 14,9 %), så i det avseendet är prognosen relativt måttlig när det gäller kassaflödet.

Förutom kassaflödet är balansräkningens nuvarande skuldsättning måttlig (2025 nettoskuld/EBITDA: 1,3x), så företagsförvärv kan delvis finansieras med skuld. Bolaget har också ofta i samband med företagsförvärv genomfört mindre nyemissioner, som riktats till åtminstone säljaren i affären eller eventuellt även till befintliga ägare. Sålunda används förutom internt kassaflöde och skuld även aktieemissioner för att finansiera företagsförvärv.

Tamtrons kassaflöden 2026e (övre siffran i MEUR, undre i EUR per aktie)

OCF: Operativt kassaflöde

OCF - Rah.: Operativt kassaflöde efter finansieringsposter

CAPEX: Organiska investeringar

FCF: Fritt kassaflöde

DIV: Utdelning

Netto: Hur mycket pengar som återstår netto för amortering av skuld eller företagsförvärv

12 gillningar

Tack för svaret!

Jag blev inte själv överraskad över att utdelningen inleddes, men jag hade väntat mig en mer moderat nivå till en början. För tillfället får man tro och lita på att bolaget gör alla nödvändiga satsningar och investeringar med god kapitalavkastning före utdelningsbeslutet, så att svansen inte börjar vifta på hunden. Som ägare ska det bli intressant att följa hur bolaget utvecklas.

När det gäller det här bolaget föredrar jag särskilt siffror per aktie, eftersom bolaget aktivt använder den egna aktien för tillväxt.

1 gillning

Pauli har gjort en utmärkt och omfattande rapport om Tamtron

Tamtron, som producerar vägningslösningar för industrin, är ett ganska stabilt och lönsamt företag, eftersom dess lösningar är kritiska för kundernas processer och å andra sidan utgör tjänster över en tredjedel av företagets omsättning. Företaget har under de senaste åren satsat betydande på tillväxt inom SaaS-lösningar och utvidgningen av försäljningen av industriella doseringssystem utanför Finland, vilket bör stödja resultatutvecklingen på medellång sikt. Den svaga industriella konjunkturen har under de senaste åren bromsat den organiska utvecklingen, och omsättningstillväxten har huvudsakligen varit beroende av förvärv. Vi har sänkt prognoserna för innevarande år något, då kriget i Iran skapar nedåtriktat tryck på de ekonomiska tillväxtförväntningarna, och vi sänker riktpriset till 6,0 euro (tidigare 6,2 €). Vi anser dock att värderingen är förmånlig i ett större perspektiv, så vi upprepar vår rekommendation om att öka.

Capex-investeringsbehovet är måttligt

Vi prognostiserar att de organiska investeringarna kommer att uppgå till 1,9-2,2 MEUR/år 2026-30, vilket är i linje med vår prognos för normal avskrivningsnivå. Enligt vår bedömning har bolaget för närvarande inget behov av att öka capex-investeringarna, så den förväntade resultatutvecklingen kommer att synas som en tydlig ökning av det fria kassaflödet. Investeringarna kan till och med minska på kort sikt när ERP-projektet är slutfört och mScales-utvecklingsarbetet eventuellt effektiviseras med AI. Förvärvsrelaterade immateriella avskrivningar prognostiseras till 2,3 MEUR år 2026e men minskar till 1,5 MEUR år 2030e under antagandet att bolaget inte genomför nya förvärv.

Citat från rapporten:

6 gillningar

Miksu och Pauli diskuterade Tamtron utifrån en omfattande rapport

Ämnen:

00:00 Inledning

00:15 Vilket problem löser Tamtron?

02:13 Molnbaserade datalösningar

03:01 Utvecklingen på marknaden för vågar

04:19 Prognoser för de närmaste åren

05:19 Finansiella mål och företagsförvärv

06:58 Fragmenterad konkurrens

10:04 Rekommendation om att öka

4 gillningar