Jag öppnar en egen tråd för det här IPO-bolaget. ![]()

Företagssida: Nordic Lights - osake - Inderes

Pressträff idag: Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Jag öppnar en egen tråd för det här IPO-bolaget. ![]()

Företagssida: Nordic Lights - osake - Inderes

Pressträff idag: Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Verneri intervjuade Nordic Lights VD Tom Nordström. ![]()

-Ämnen i videon-

00:00 Introduktion

01:25 Vad gör Nordic Light, förenklat?

02:24 Kunder

03:20 Storlek på verksamheten

03:40 Målmarknad

05:45 Cykliskhet

06:44 Konkurrensfördelar enligt egen åsikt

07:45 Konkurrens

09:35 Strategi

11:00 Lönsamhetsmål

14:15 Varför planerar ni en börsnotering?

Nu måste jag erkänna att jag inte har en aning om den här branschen, men ett riktigt intressant produktsegment! Själv är jag alltid intresserad av sådana här företag som har ett tillräckligt snävt fokus och jag ger definitivt plus för att de fokuserar på att göra en viss egen sak så bra som möjligt, istället för att försöka vara allt för alla.

Poäng också till vd:n som presenterade caset utmärkt! Jag gillade att Tom har en stark säljbakgrund (vilket betyder att tillväxtens betydelse förstås) och att strategins steg verkade vara tydliga. Jag hann inte lyssna på presskonferensen än, jag ska försöka titta på den när inspelningen släpps.

Här är några höjdpunkter från videon (jag lyssnade med ett halvt öra, så som en ansvarsfriskrivning är siffrorna kanske inte helt exakta)

Varför går det inte att se presskonferensen i efterhand? Var inte inspelningen på ![]()

Inspelning är alltid på ![]() Kan jag be dig att fråga företaget om detta?

Kan jag be dig att fråga företaget om detta? ![]()

Jag var redan på hemsidan och letade efter kontaktuppgifter för ett mejl, men jag ändrade mig. Jag är inte längre intresserad, eftersom de uppenbarligen inte är intresserade av mig heller.

Företaget kontaktade mig och bad att videon skulle göras tillgänglig. Ursprungligen var det inte meningen att inspelningen av detta evenemang skulle publiceras, eftersom företaget anordnar ett liknande, men ännu större, evenemang onsdag 22 juni kl 18.00. Men de ville nu svara på allmänhetens önskemål, respekt ![]() !

!

Inspelningen kommer senare när jag får den publicerad med produktionen.

Tidigare har också @Verneri_Pulkkinens Toast-intervju med Nordic Lights publicerats: Nordic Lights suunnittelee listautumista - Inderes

EDIT: Roadshow flyttas till: 28.06.2022 kl 18:00!

Härligt! Ja, Verpus intervju har redan setts och utifrån den började jag titta på presentationen. Den kanske inte innehåller något som inte skulle dyka upp på andra ställen, men jag gillar inte osäkerheten att om det fanns något där. Banden den 22/6 kommer nog att ses under kvällen nu ändå ![]()

Japp, inspelningen är nu publicerad! ![]() Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Nordic Lights pressitilaisuus - 14.06.2022 klo 10:00 - Inderes

Bolagspresentationen finns nu på inderesTV och startar den 28.06.2022 kl. 18:00!

Teckningspriset är 5,02 euro per aktie. Är det totala antalet aktier synligt någonstans, eller kommer den informationen att finnas i prospektet?

Enligt pressmeddelandet kommer emissionen att emittera högst 2 992 455 nya aktier och sälja högst 2 988 048, det vill säga högst 5 990 503 aktier kommer att erbjudas.

Dessutom nämns i pressmeddelandet att

De erbjudna aktierna motsvarar preliminärt högst cirka 29 procent av Bolagets samtliga aktier.

Därför skulle det totala antalet aktier vara cirka 5 990 503 / 0,29 ≈ 20 656 907.

”Sponsor Capital, pensionsbolaget Elo och några andra nuvarande ägare av Nordic Lights säljer totalt 2 988 048 aktier, det vill säga ungefär lika mycket som emissionen, för 15 miljoner euro i samband med noteringen.”

Detta nämndes också i det tidigare meddelandet, men det väcker kanske lite tvivel. Varför litar inte ägarna på bolaget till 100%?

Kanske är det relevant att också lägga till följande avsnitt från länken:

"Ankarinvesterare har förbundit sig att teckna aktier i Nordic Lights för följande belopp: Swedbank Robur Fonder 5,5 miljoner euro; Ömsesidiga pensionsförsäkringsbolaget Ilmarinen 4,7 miljoner euro; Thomasset Oy 2,5 miljoner euro; S-Pankki Fenno Osake 1,8 miljoner euro; Oy Julius Tallberg Ab 0,5 miljoner euro; Danske Invest Suomi Osake-fonden 3,0 miljoner euro; och vissa fonder som förvaltas av SP-Rahastoyhtiö Oy 2,0 miljoner euro.

Totalt har ankarinvesterarna allokerats 20 miljoner euro av den 30 miljoner euro stora emissions- och försäljningspotten."

Så, detta skulle man kanske kunna se som en breddning av ägarbasen och en strävan från dessa få stora aktörer att få en mindre betydande roll i bolaget (Sponsor skulle fortfarande ha en andel på 35% om emissionen genomförs fullt ut med optioner – det skulle vara svårt att se dem ha en ännu större andel)?

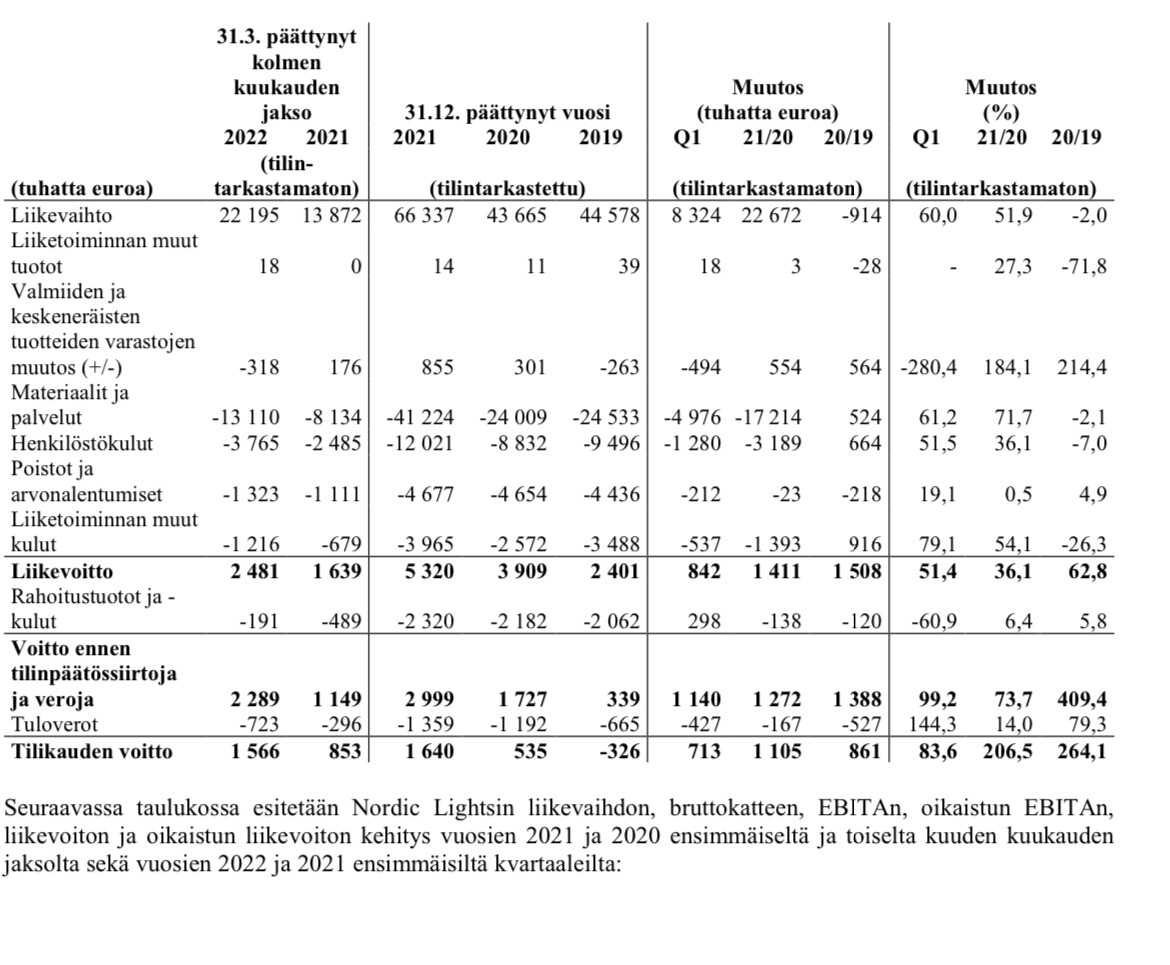

Jag började studera antidokumentation när detta lämpligtvis började intressera mig som en nischverksamhet. Resultaträkningen kan förmodligen länkas här (nedan). Här är några observationer – mitt eget beslut att delta är ännu inte fattat:

Vid en snabb anblick borde svaren på de två första frågorna i fråge- och svar-sektionen redan ha funnits i presentationen, där vikten av innovationer etc. framhävdes.

Vad är företagets patentportfölj?

t.ex.

WIPO - Search International and National Patent Collections

Konkurrenter

– detta behandlades i frågesektionen, men det borde på något sätt ha funnits med i presentationen, kanske som ett diagram.

Och varför säljer ägarna, man skulle tro att ett pensionsbolag eller liknande skulle behålla dem.

En kort presentation av företaget i bloggen Omavaraisuushaaste. Nischstyrkan är väl framhävd. Förhoppningsvis håller man fast vid den, även om förvärv görs.

När det gäller patentportföljen var svaret att de har några patent, men alla produkter har mönsterskydd. Utan att känna till branschen bättre kan jag mycket väl föreställa mig att kunderna är mindre entusiastiska över patent, så mönsterskydd kan vara en ganska bra strategi. Så kanske de inte ser detta som en så betydande sak? För en investerare kan detta naturligtvis framstå som en brist på vallgrav, men jag själv ser vallgraven mer som en del av företagskulturen.

Frågan om nuvarande ägares försäljning är naturlig och jag har försökt att skapa en slags översikt för mig själv:

Dessa försäljningar är alltså bara en överföring av ägande till en bredare ägarbas i samband med emissionen (ankarna köper alltså mer än vad nuvarande aktier säljs).

Så för mig verkar detta helt logiskt och inte alls oroande.

Igår fick jag lite mer information om konkurrenterna. Det finns 5 större konkurrenter på marknaden och en av dem är till och med mindre än de. Efter emissionen är avsikten att undersöka företagstransaktioner och detta är en viktig orsak till emissionen (även nämnd som orsak i prospektet). De marknader som Nordic Lights eftersträvar är mycket fragmenterade, dvs. många mycket små aktörer som erbjuder lösningar (5-10% andel för enskilda aktörer).

Hella är uppenbarligen den största konkurrenten i storlek och genom att studera deras information får man intrycket att de är starkt positionerade på massmarknaden inom fordonssegmentet (personbilar etc.), de verkar också inom premiummarknaden och talar mycket om innovation och kundorienterad produktutveckling. Det är värt att notera att Hella var föremål för ett offentligt bud förra året och har hamnat i Forvias ägo (75% om jag förstod rätt), som i sin tur är en mycket stor leverantör av fordonskomponenter. Jag tror att denna utveckling kommer att påverka Hellas förmåga att betjäna dessa mycket specialiserade segment.

Det är intressant att se att Nordic Lights har ökat sin marknadsandel på sina målmarknader (3%-6%), dvs. de kan tydligt erbjuda något intressant på marknaden samtidigt som lönsamheten har varit på en ganska bra nivå. Så jag tolkar det som att det finns en ganska bra potential här.

“Utan att känna till branschen bättre kan jag mycket väl tänka mig att kunderna är mindre entusiastiska över patent, så det där med designskydd kan vara en ganska bra strategi. Så kanske de inte ser detta som en så betydande fråga? För investeraren kan detta förstås framstå som en brist på vallgrav, men jag ser snarare vallgraven som företagets kultur.”

(Nästan) alltid är målet det överlägset bästa, det vill säga patent. Det kompletteras ofta med designskydd.

När ett företag tydligt lyfter fram innovation och så vidare, så är dess kulturs konkretisering patent, som hos Apple, Tesla, Nokia, Kone etc.

Nu måste jag ställa en pinsam fråga, men kan någon förklara i detalj hur @Omavaraisuushaaste i sin text kom fram till ett P/E-tal på 24 för 2021?

Jag har slitit mitt hår med detta, men jag kan inte på något sätt komma fram till samma resultat. Vilka siffror har använts här?

Själv har jag famlat med följande siffror: Antalet aktier kan öka till 20,9 miljoner efter noteringen. Rörelseresultat för räkenskapsåret 2021 är 1,64 miljoner euro. Från detta skulle jag få en EPS på 0,078 euro, och om man dividerar det med noteringspriset på 5,02 euro skulle P/E-talet vara 64. Detta är säkert fel, men jag skulle vilja förstå vad jag har räknat fel på.

Själva noteringen verkar intressant, men jag ogillar marknadsföringen med “18 % genomsnittlig omsättningstillväxt 2016-2021”, när tillväxten under fyra år har varit ganska obetydlig och sedan under två år har det varit en ordentlig ryck. Det är sant, men jag tänker genast på vad som har gjorts under dessa två år för att en sådan ryckning ska vara möjlig. Jag måste gräva mer i materialet…