Jag är nöjd med den stora bilden. Givetvis hade mycket kunnat gå ännu bättre. Enligt min erfarenhet tenderar det ofta att vara så i affärslivet. Mycket är bra, men aldrig allt på samma gång

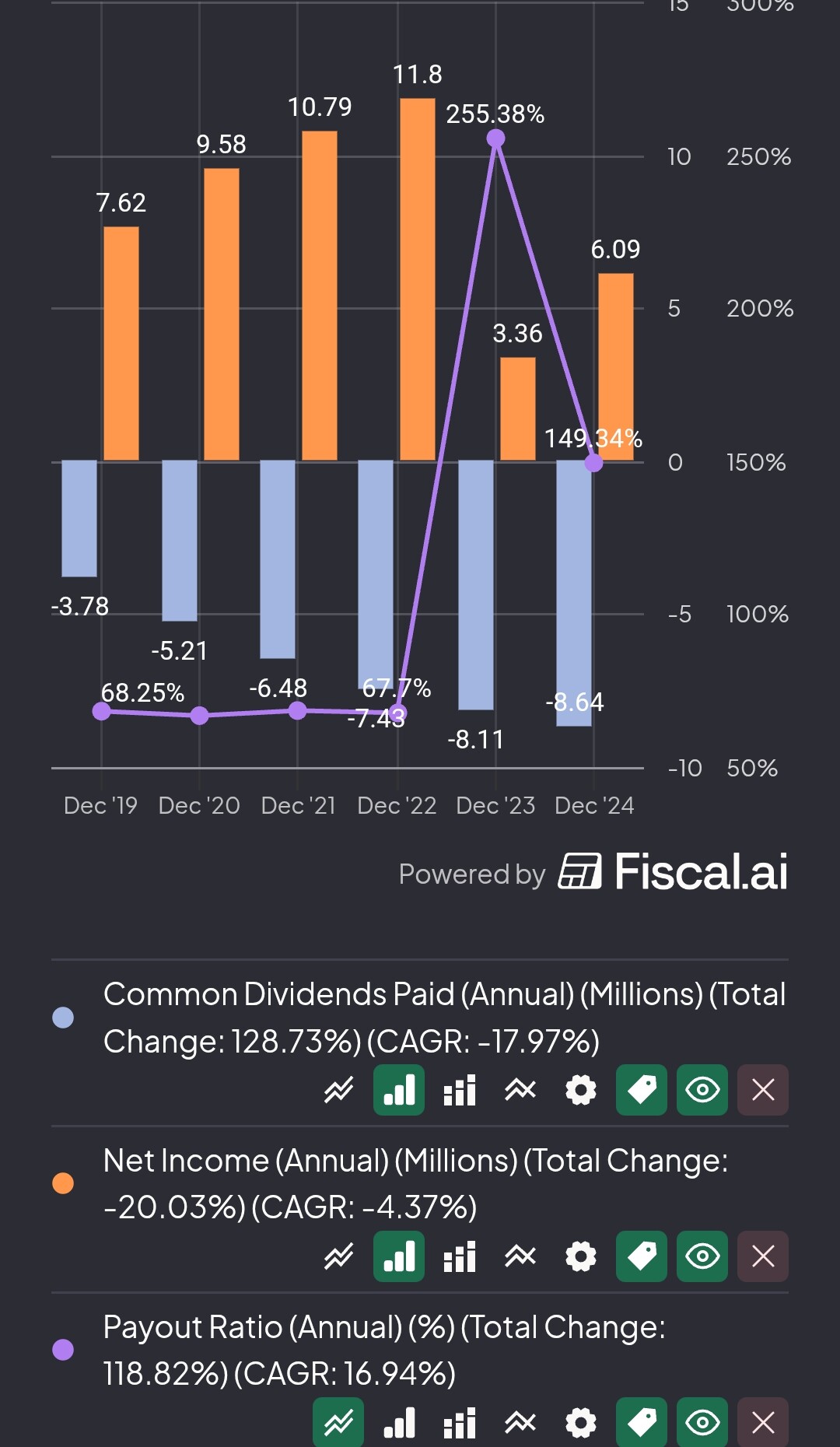

Men när tillväxt, och i synnerhet internationell tillväxt, har varit målet, så sker det inte precis utan ansträngning och det har funnits gott om överraskningar. Lönsamheten har lidit, och även det är ett medvetet val. En stor förklarande faktor är också Finlands svaga konjunkturläge. Det har drabbat finländska företag hårt, vilket syns hos bokföringsbyråerna. Under en normal konjunktur skulle även Talenoms siffror se helt annorlunda ut. Med hänsyn till konjunkturen har det operativa utförandet i Finland varit utmärkt. Tillväxten har fortsatt, lönsamheten har förbättrats och vi har fått många nya kunder.

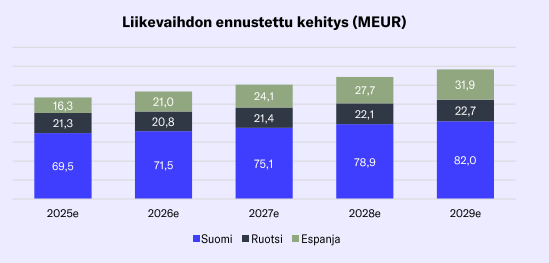

Det hade naturligtvis varit möjligt att stanna i Finland och försöka växa med 5 % årligen på en mättad marknad. Och förbättra lönsamheten i samma takt. Dessa siffror hade garanterat en stämpel som kvalitetsbolag på Helsingforsbörsen, men det har inte varit bolagets mål utan blicken ligger längre fram. För att öka omsättningen (översta raden) på nya marknader krävs företagsköp. Senare är även organisk tillväxt möjlig där. Det är så vi till största del har vuxit i Finland under de senaste 15 åren.

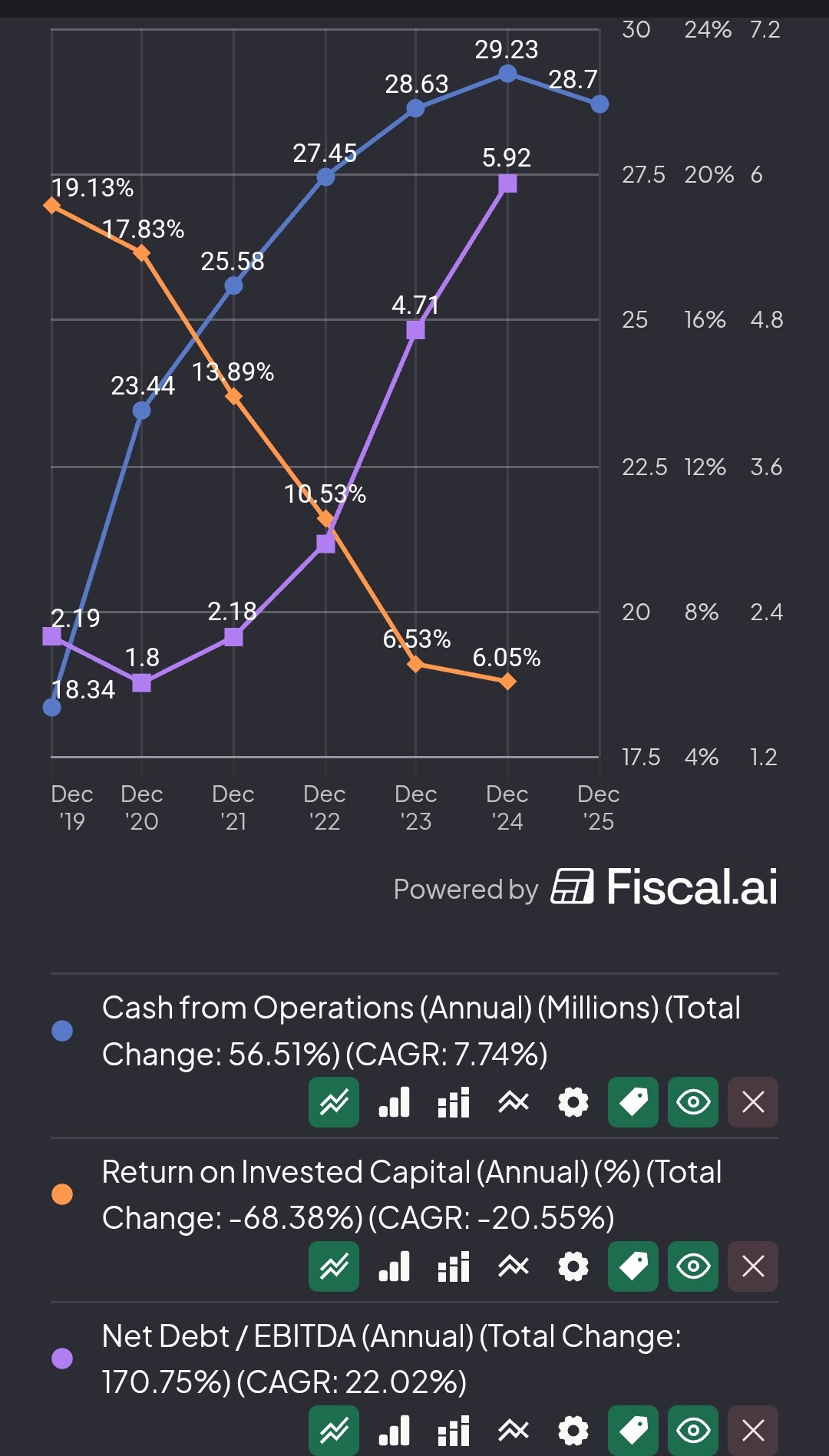

Om balansräkningen skulle vara i dåligt skick med den skuldsättningsgraden, så har den alltid varit det i bolaget. Vi har alltid maximerat användningen av banklån för tillväxt. Som gräns har jag hållit (under de drygt 30 år som jag har varit i huset) att skulden i en sådan här defensiv bransch får vara cirka 3x EBITDA (käyttökate). Vi har under denna tid vuxit från cirka 1 miljon euro till 130 miljoner euro. Om denna rejäla användning av hävstång för tillväxt har varit klok vet jag inte, men det har i vilket fall som helst varit vårt val. För finansiärerna är detta inte ett problem.

I Sverige har vi inte lyckats så snabbt som vi hade önskat, men trenden vände där redan för över ett år sedan. Spanien har gått enligt plan. Lärdomarna från Sverige finns i bakfickan och Spaniens expansionsstrategi ser annorlunda ut. Export av personaltjänster är en långsam process och förändringstakten kan inte vara särskilt snabb.

För Q3/25 rapporterade vi att kassaflödet förbättrats med 45 % från föregående år. Våra investeringar har minskat, och från Talenoms sida kommer de rentav att rasa nu när IT-investeringarna från och med idag flyttas till Easori.

Uppdelningen av Easori gav Talenoms ägare möjligheten att vara med i två tillväxtresor. Och jag understryker, tillväxtresor. Bolaget har fungerat på samma sätt under hela sin historia (snart 55 år) och jag antar att vi kommer att fortsätta på ungefär samma sätt.

Förhoppningsvis förbättras konjunkturläget i Finland snart så att tillväxten kommer igång. Det är något alla företag, människor och hela vårt samhälle behöver!