Talenoms kurs har verkligen dykt djupt nu, rejält under till exempel Inderes SOTP-värde. En del av förklaringen är säkert den tidigare alltför höga värderingen och den stora mängd besvikna aktieägare som följt av den långa “baksmällan” från den tiden. Då, för fem år sedan, hade bolagets värdering lämnat all realism bakom sig; det gick inte att förklara med en miniräknare. På kort sikt (<1 år) kommer även psykologi och känslor in i bilden; Talenoms kursgraf påminner sorgligt nog mycket om det kända “greed-fear”-mönstret. Är vi nära en kapitulation nu? Det återstår att se. Och ses Talenom kanske just nu som ett mjukvarubolag (Easor) placerat i investerarnas skamvrå, som AI kommer att förstöra?

Kort sikt och psykologi åsido, bolagets – eller i det här fallet snart bolagens – förmåga att generera vinst är på lång sikt den enda förklaringen till aktiens värdering. Om man tänker sig att AI inte disrupterar Talenoms bokföringsverksamhet, utan att den delen snarare kan dra nytta av effektivisering och automatisering, skulle det vara en tråkig men kassaflödesgenererande tjänsteverksamhet. Easor står snart på egna ben; här följer några tankar kring det, förutsatt att det inte tillhör de bolag som blir disrupterade, utan kan växa, vara lönsamt och därmed eventuellt bli ett uppköpsobjekt.

Det “tråkiga” Talenom genererar ett EBITDA på 20 miljoner euro utifrån ett genomsnittligt omsättningsestimat på 115 miljoner, med ett möjligt rörelseresultat (EBIT) på 9 miljoner. Med 70 miljoner i räntebärande skulder skulle EPS kunna landa på 8–9 cent. Av detta skulle man kunna betala 8 cent i utdelning eftersom kassaflödet är gott, och en direktavkastning (yield) på 5 % skulle ge Talenom-delen ett bottenvärde på 1,6. Detta är alltså siffror för 2026, som även inkluderar extrakostnader för delningen, men verksamheten kommer att växa i framtiden och därmed skulle 2026 utgöra en bottennivå.

Med en omsättning på 21 miljoner för Easor, en rörelsemarginal på ca 18 % (20 % år 2025), en skuldbörda på 20 miljoner och efter skatt, skulle Easor kunna nå ett resultat på 5 cent/aktie. Ingen utdelning. Vid en kurs på 80 cent skulle marknadsvärdet vara under 40 miljoner och EV 60 miljoner. Så sent som vid årsskiftet talades det om ett EV på 100 miljoner för Easor, så 80 cent borde väl vara ett bottenvärde?

Jag räknade själv enligt ovan att botten för gamla Talenom skulle vara 1,6 + 0,8 = 2,4, men nu ligger kursen redan under det. 2,4 är dock rejält under Inderes SOTP-mittvärde på 3,6 och under deras nedre gräns på 2,7. Och om bara Talenom betalade 8 cent i utdelning skulle man slippa kritiken om överdriven utdelning. Finns det nu kortsiktig psykologi i negativ bemärkelse inprisat i kursen?

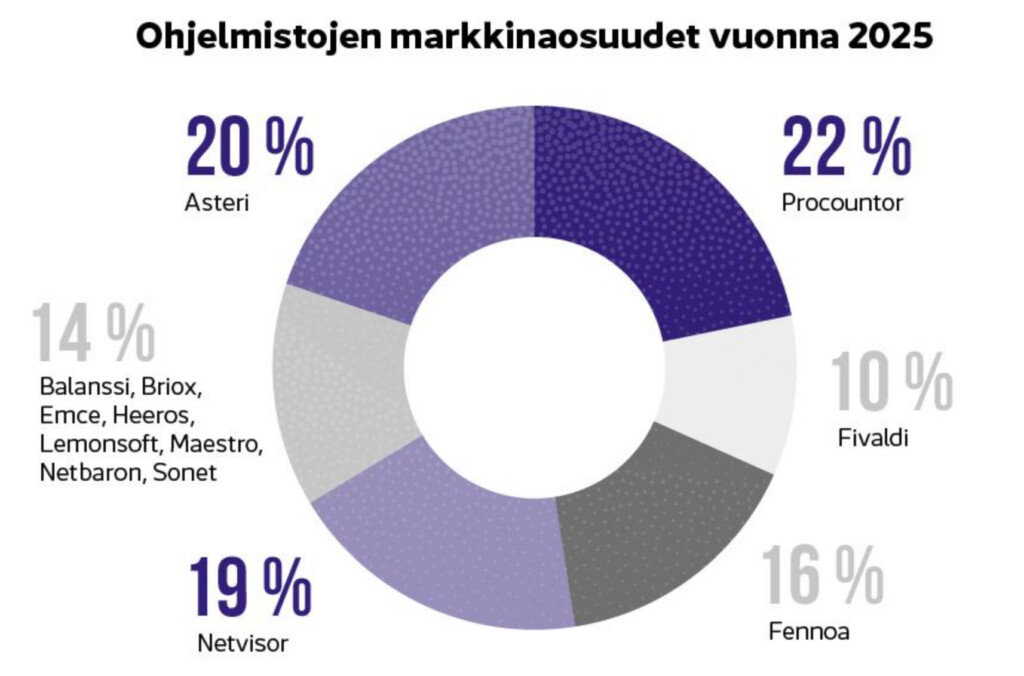

Och ännu en observation: Easor vs. Procountor. Jag använder båda för att hämta rapporter och vissa verifieringar – Easor är betydligt trevligare att använda, tydligare och modernare. Det irriterar mig alltid när jag måste använda Procountor.