Köptes inte både WithSecure och Neles av parter som redan känner företaget mycket väl? Med denna analogi samlar alltså någon tähkölä ett köparkonsortium?

Det duger också om det är samma 70% premie ![]() CVC äger dock nu 73% av Withsecure och Siilasmaas andel minskade något från tidigare till 27%. Det blev en av de bästa vinsterna från de senaste åren…(om man visste hur man skulle köpa på botten, host host)

CVC äger dock nu 73% av Withsecure och Siilasmaas andel minskade något från tidigare till 27%. Det blev en av de bästa vinsterna från de senaste åren…(om man visste hur man skulle köpa på botten, host host)

Nu behöver du inte vänta längre, uppdateringen är ute…

20 gillningar

Här är kommentarer från mannen från Sotkamo angående frågor relaterade till Talenoms delning, baserat på bolagets senaste pressmeddelande, bland annat om förtydligandet av tidsplanen för delningen. ![]()

10 gillningar

Och en resultatvarning kommer. Ännu en i raden av besvikelser.

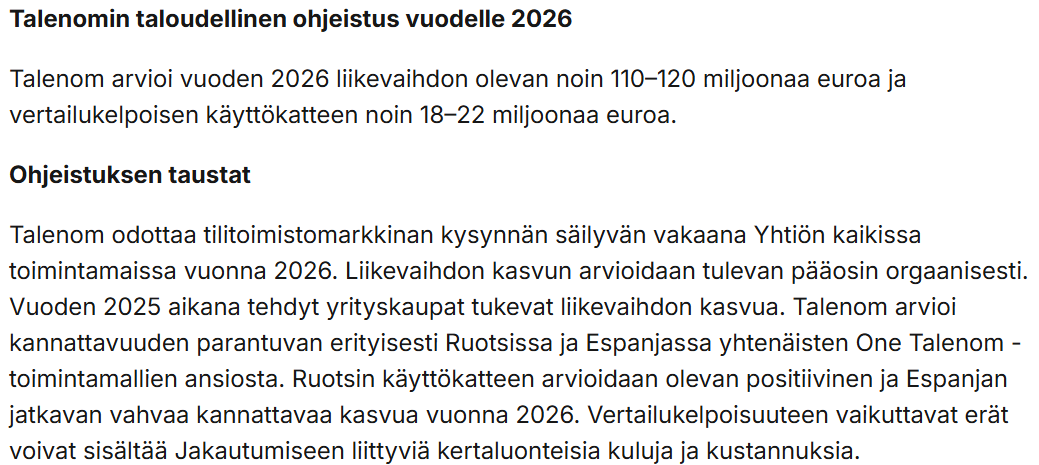

Ny vägledning för år 2025:

Talenom uppskattar att omsättningen för år 2025 kommer att vara cirka 129–131 miljoner euro och rörelseresultatet (EBITDA) cirka 33–35 miljoner euro, inklusive kostnader som uppstår från strategisk utvärdering, uppdelning och notering.

22 gillningar

Är det dags för styrelsen att ta sig i kragen och skicka Huhtala någon annanstans för att förstöra affärerna? Eller så leder spåren till syltfabriken, det vill säga företagets styrelse, som är för omedveten om internationella affärer? I princip bör finska små och medelstora företag inte försöka erövra världen. Eller åtminstone bör man göra en ordentlig kartläggning av konkurrensfältet i förväg.

Nå, Huhtala fick tydligen fortfarande en chans att visa sina förmågor på Easor. Jag kommer definitivt att sälja skiten så snart uppdelningen har skett. Jag måste verkligen se mig själv i spegeln, att jag har trott på Huhtalas struntprat i otaliga delårsrapporter…

19 gillningar

Cirka 5 MEUR skars ner från både omsättnings- och EBITDA-nivå när man tittar på mittpunkterna. Av EBITDA-nedskärningen var drygt 1 MEUR fördelningskostnader. Den ursprungliga prognosen hade getts redan för cirka 1 år sedan 12/2024.

Ett ganska stort EBITDA-fall, har man kanske då antagit att omsättningen skulle hamna i den övre delen av intervallet, och EBITDA i den nedre delen, när man operativt skulle minska både omsättning och EBITDA i ett 1:1-förhållande…

Ny prognos för år 2025:

Talenom uppskattar att omsättningen för år 2025 kommer att vara cirka 129–131 miljoner euro och rörelseresultatet (EBITDA) cirka 33–35 miljoner euro, inklusive kostnader som uppstår från strategisk utvärdering, uppdelning och notering.

Tidigare prognos för år 2025 (given 13.12.2024):

Talenom uppskattar att omsättningen för år 2025 kommer att vara cirka 130–140 miljoner euro och rörelseresultatet (EBITDA) cirka 36–42 miljoner euro.

6 gillningar

“Talenom har genomfört färre företagsförvärv än planerat under 2025, vilket har minskat omsättningen och EBITDA-genereringen.”

En ganska intressant (delvis) förklaring till vinstvarningen. Företagsförvärven har för övrigt gått åt skogen om man tänker på att man går med förlust utomlands. De genererar inte den EBITDA. Vem vid sina sinnens fulla bruk vill ha fler av dem.

Bolagets nettoskuldsättningsgrad är runt +160% och bolaget inkluderar företagsförvärv i sin prognos. Borde man inte försöka betala av gamla skulder innan man skuldsätter bolaget till max? Bolagets skuldsättning har nästan fördubblats under 4-5 år.

Att pyssla med skulder är grundorsaken till bolagets svaga framgång. Vinstvarningen är bara en följd av dåligt hanterad kärnverksamhet.

33 gillningar

I princip kan resultatet fortfarande vara i linje med den gamla vägledningen, men på grund av distributionskostnader var man tvungen att sänka vägledningen.

6 gillningar

Och företagsförvärv har förmodligen gjorts färre eftersom balansräkningen är stram. Ändå var man tvungen att dela ut den andra delen av utdelningen. Jag har för närvarande ingen tilltro till att smarta beslut kommer att fattas i framtiden under huvudägarnas ledning.

23 gillningar

Samma sak här, borde inte ha tittat på intervjuerna. Borde ha tittat på siffrorna och deras utveckling.

Det är också särskilt irriterande att dåliga siffror kom i många delårsrapporter och jag kunde inte dra rätt slutsatser från dem. På något sätt föll man för tanken att ett koncept som bevisats i Finland skulle kunna replikeras åtminstone måttligt. Men skillnaden i prestation mellan Finland och Sverige är helt fruktansvärt stor.

13 gillningar

Och när det gäller Sverige är problemet den annorlunda konkurrenssituationen där och kundernas inställning till utländska mjukvaruföretag. Ja, om de hade undersökt Fortnox marknadsandel och verksamhet noggrannare samt med ett lite ödmjukare tankesätt, skulle erövringen av Sverige ha lämnats därhän.

10 gillningar

Det är lätt att hålla med om detta… Att nu åka till det värsta land man kunde välja.

2 gillningar

Det är ganska idiotiskt på Talenom, motiveringen för den negativa prognosen är ganska otrolig när de hänvisar till låg M&A-aktivitet ![]() Med en finsk - börsjargong - finsk ordbok:

Med en finsk - börsjargong - finsk ordbok:

”Vi sänker prognosen eftersom vår balansräkning, på grund av vår dumma kapitalallokering, inte möjliggör tidigare tillväxt.”

51 gillningar

Hej!

Utöver Negar kom även Easors noteringsprospekt igår, vilket hade mycket mer att gå igenom igår. Några kommentarer om Negar och prospektet här:

Det kommer mer information än man kan ta emot, men mer borde vara på gång, åtminstone gällande Talenoms redovisningsbyråverksamhet. Vi får titta närmare på det då.

41 gillningar

Ur noteringsprospektet:

“Easor’s mest betydande konkurrenter är Netvisor, Procountor och Fennoa, som specifikt fokuserar på redovisningsbyråer och SME-segmentet.”

Fennoa har för övrigt vuxit i en mycket snabb takt och lönsamt. Tillväxten kommer nog inte att bli särskilt lätt. De möter företag på en marknad av Finlands storlek vars tillväxt och lönsamhet redan nu ligger på en helt annan nivå än Easors.

Nyckeltal (2024): (Fennoa)

-

Omsättning: 17,8 miljoner euro.

-

Omsättningstillväxt: +36,8 %.

-

Rörelseresultat: 8,5 miljoner euro.

-

Rörelsemarginal: 47,4–47,7 %.

-

Personal: 54.

17 gillningar

Dessa programvaror Easor, Fennoa, Netvisor etc, är alla väldigt olika ur användarsynpunkt. Dessutom är deras prismodeller olika. Det blir intressant att se om Easor överhuvudtaget är konkurrenskraftig i denna tävling när man måste sälja till andra än Talenoms egna kunder. Visst kan Spanien överraska.

3 gillningar

Shopping i Spanien

17 gillningar

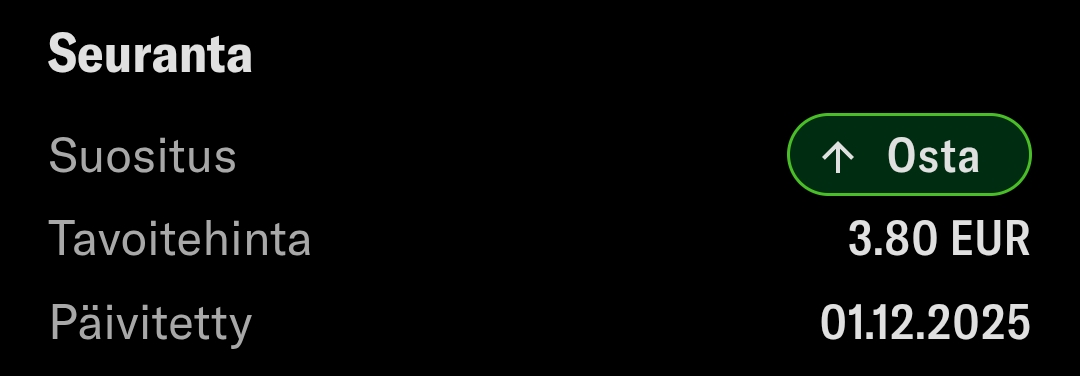

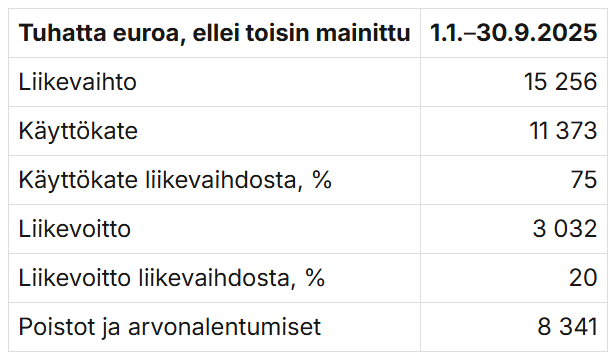

Nu finns det riktlinjer för 2026 för Talenom och Essor separat, samt siffrorna för 1-9/2025

22 gillningar