Taboola är en plattform för annonsering och marknadsföring på det öppna webben, vars verksamhet bygger på användaranalys snarare än normal spårning och insamling av användardata, som hos stora aktörer i mer eller mindre slutna miljöer, som Amazon, Google, Facebook osv.

Taboolas motto, “innehåll du kanske gillar”, beskriver mycket av dess affärsprincip. Det vill säga annonser med texten “Rekommenderat för dig” etc. är ofta producerade av Taboola eller konkurrenten Outbrain.

Användaren presenteras alltså med saker och innehåll som han sannolikt är intresserad av. Motsatsen till att söka efter något specifikt via t.ex. Google. Ett slags omvänd sökmotor.

Dessutom är den teknik som används betydande. Det används inga cookies, som för närvarande orsakar problem och sannolikt kommer att försvinna i framtiden eller begränsas avsevärt. Taboolas verksamhet bygger på maskininlärning och i framtiden ännu mer på djupinlärning:

För fyra år sedan utvecklade vi vår teknik från maskininlärning till djupinlärning. Enkelt uttryckt tittar maskininlärning på kända parametrar för att försöka förutsäga användarbeteenden och -behov. Även om det är effektivt, beror det på att vi exakt vet vilka de rätta parametrarna var för att förutsäga beteenden. Djupinlärning är mer avancerat i den meningen att det räknar ut vilka parametrarna är, vilket gör beteendeförutsägelser mycket mer exakta, självlärda och oberoende av vår intervention. Vi tror att detta sätter oss långt före våra konkurrenter och vår betydande erfarenhet gör det svårare för dem att komma ikapp.

Kunder och referenser

Globalt sett många mediehus som är angelägna om att få besökare att stanna på sidorna. Innehållsmarknadsföring är avgörande och här hjälper Taboolas algoritmer besökarna att få intressant innehåll.

SPAC-fusion

Taboola planerar att noteras genom en SPAC-fusion under Q2 2021 eller i början av Q3. ION Acquisition Corp. är fusionsmålet och handlas under tickern $IACA. Efter fusionen blir tickern $TBLA.

Vid tidpunkten för offentliggörandet av det bindande avtalet pratades det mycket om Taboola och kursen nådde 17 dollar, och som ett bra objekt höll den en bra kursnivå runt 13 dollar. På grund av att tillväxtaktier och särskilt SPAC-marknaden smält, ligger kursen för närvarande på NAV-nivå. Värderingen är dock fördelaktig på denna nivå och efter fusionen kan även många institutioner köpa när köpbegränsningarna tas bort. Kursrörelserna för deSPACs har varit varierande, så även med detta kan volatilitet förväntas.

Investeringsmaterial, januari 2021.

Annat rekommenderat läsmaterial

Investopedia - Taboola: How “Content You May Like” Makes Money

https://www.investopedia.com/articles/personal-finance/032515/taboola-how-content-you-may-makes-money.asp

Mycket bra artikel från Seeking Alpha, som förklarar verksamheten, riskerna och potentialen:

https://seekingalpha.com/article/4415134-taboola-out-of-favor-adtech-presents-good-buying-opportunity

I samband med Q1-rapporten, kommentarer från VD och grundare Adam Singolda. Förklarar företagets verksamhet ytterligare:

https://sec.report/Document/0001140361-21-017575/

Några utdrag ur artiklarna:

Affärsmodell – varifrån pengarna kommer

Hur content marketing-branschen fungerar

- Innehållsbidragsgivarna (annonsörerna) som vill driva trafik till sina webbplatser och är villiga att betala för det i rollen som annonsörer.

- Publicisterna (bloggare/webbplatsägare) som lägger en Taboola-widget på sin webbplats och får betalt för att visa länkarna.

- Gränssnittet (Taboola) som förbinder bidragsgivarna och publicisterna och underlättar marknadsplatsens funktion.

Adblockers är en risk, dvs. om annonser inte visas uteblir intäkterna. Om de genereras via servern till sidorna är de mer synliga och adblockers fastnar inte lika lätt.

Även om Taboola riskerar intäktsförluster från adblockers, använder de till skillnad från många andra annonsörer inga tredjepartscookies. Tredjepartscookies är redan blockerade i vissa webbläsare som Safari och Firefox, och kommer snart att blockeras i Chrome. Detta gör Taboola lite mer motståndskraftigt än vissa andra adtech-plattformar. Ökningen av adblockers kommer dock sannolikt att fortsätta vara ett hot mot Taboolas affärsmodell.

Annonser visas på många andra ställen än i webbläsare. E-handelsplatser, spel, appar, TV-apparater osv.

Under de kommande 10 åren ser jag Taboola växa till att driva rekommendationer för allt, såsom e-handel, spel, applikationer, och jag ser dessa rekommendationer överallt, på varje enhet. De kommer att finnas på våra uppkopplade TV-apparater hemma, rekommendera program som folk älskar, samt i människors bilar som visar innehåll de älskar, podcasts och text-till-ljud från det öppna webben. – Adam Singolda, grundare och VD för Taboola

Konkurrenter

Outbrain fungerar på ett mycket liknande sätt. Taboola och Outbrain har en marknadsandel på 80 % i t.ex. Storbritannien (källa tidigare Seeking Alpha-artikel) för annonser på det öppna nätet.

Stora onlineannonsörer: Google, Facebook osv. – Dessa verkar dock huvudsakligen i sina egna miljöer. Google förstås även på många andra sätt.

Mindre nischaktörer

Ekonomi och affärsverksamhet

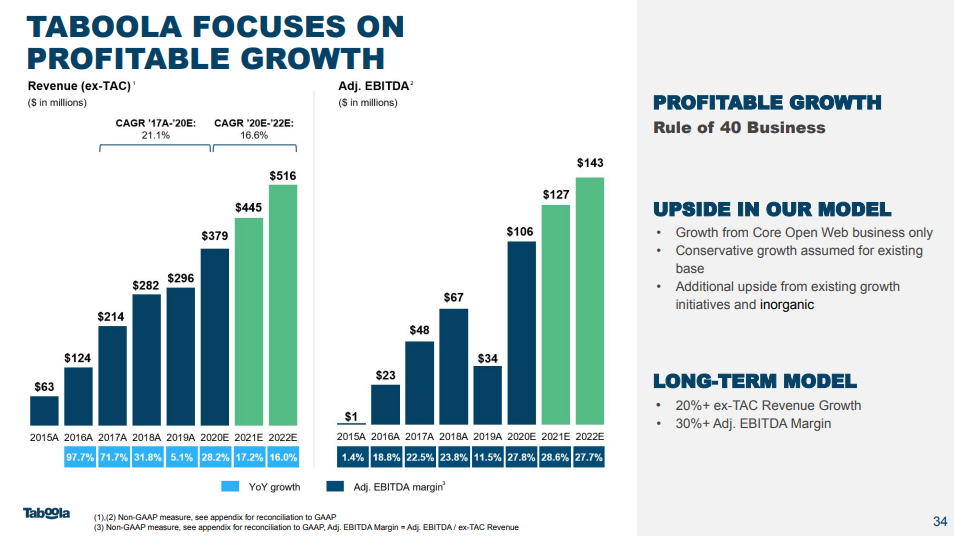

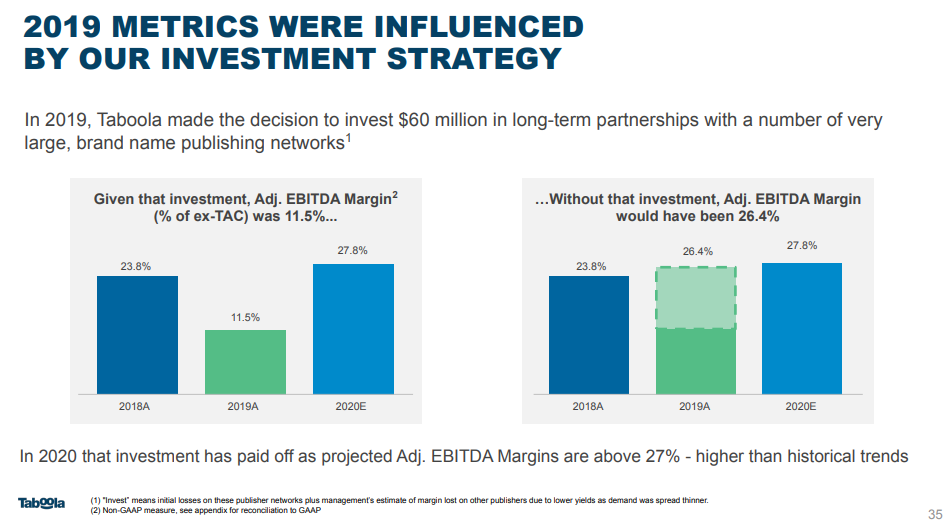

Vid noteringen var värderingen 2612 M$ och omsättningen (ex-TAC) 2020 var 379 M$, 2021E 445 M$.

ex-TAC är alltså ett tal där annonsörernas andel har dragits från bruttointäkterna. Jämför med affärsmodellen där pengaflödena förklaras.

Efter sammanslagningen återstår 582 M$ i kassan, som är avsedd att användas för att accelerera tillväxten.

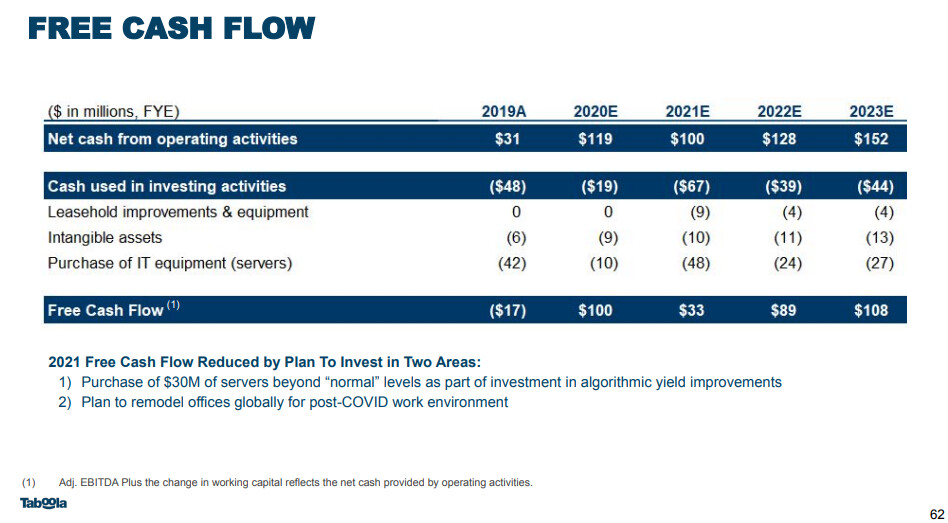

Till skillnad från många SPAC:er är Taboola redan lönsamt, med positivt fritt kassaflöde och goda tillväxtsiffror. Värderingen, baserat på investerarmaterialet, är fördelaktig med ett antaget pris på 10 $:

2021E: P/S ~5 och P/E ~16

2022E: P/S ~4 och P/E ~14

Q1 2021 överträffade uppskattningarna, och prognoserna för Q2 och FY2021 har höjts, vilket gör ovanstående ännu mer fördelaktiga.

Q1 2021 rapport och nya utsikter:

https://sec.report/Document/0001140361-21-017574/

Friskrivning: Vid tidpunkten för detta skrivs har jag en betydande position i portföljen – åtminstone en del av positionen är avsedd att behållas på längre sikt.