Låt oss öppna en tråd för ett mycket intressant Adtech/Content & Comparison & SaaS-företag från Sverige.

Citat från en utmärkt beskrivning av företaget av användaren Helel:

Företaget verkar alltså inom lead-genereringsbranschen. Syftet är att producera tjänster som på ett meningsfullt sätt styr besöksflöden till köparens webbplatser.

Detta sker genom två segment: AdTech och C&C.

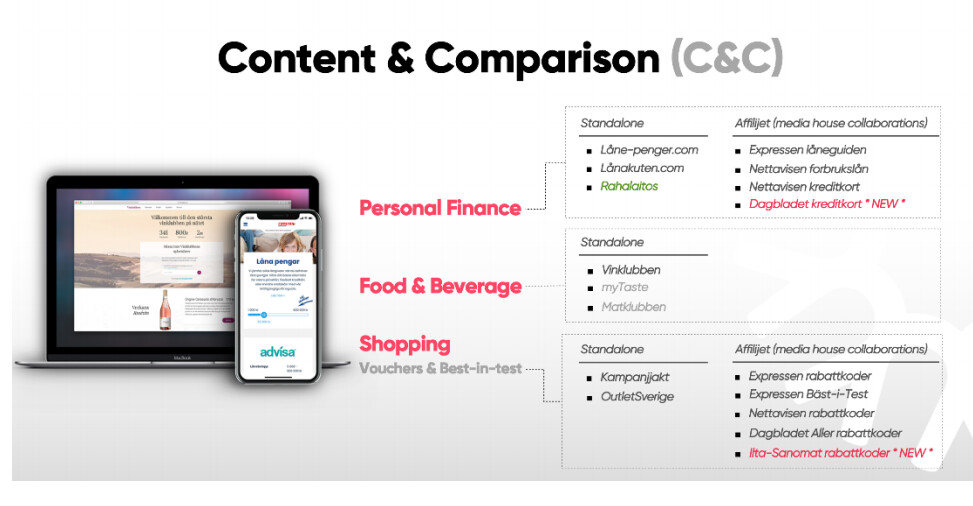

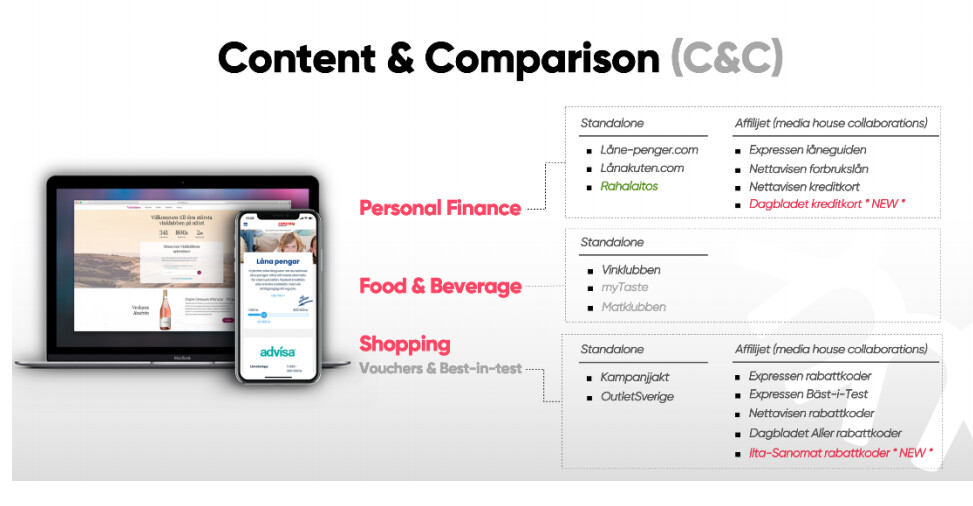

- C&C (Content & Comparison) innebär: drift av olika fristående jämförelsesajter (Vinklubben etc.) samt kundflödesstyrning relaterad till e-handel, “jämförelsesamarbeten” (Affiljet) med dagstidningar etc. med hjälp av rabattkuponger för att locka besökare. Dessutom är Speqta en förmedlare av konsumtionslån. Du kanske märker t.ex. Rahalaitos.fi som är en sådan låneförmedlare. Likaså är Ilta-Sanomats rabattkuponger numera via Speqta.

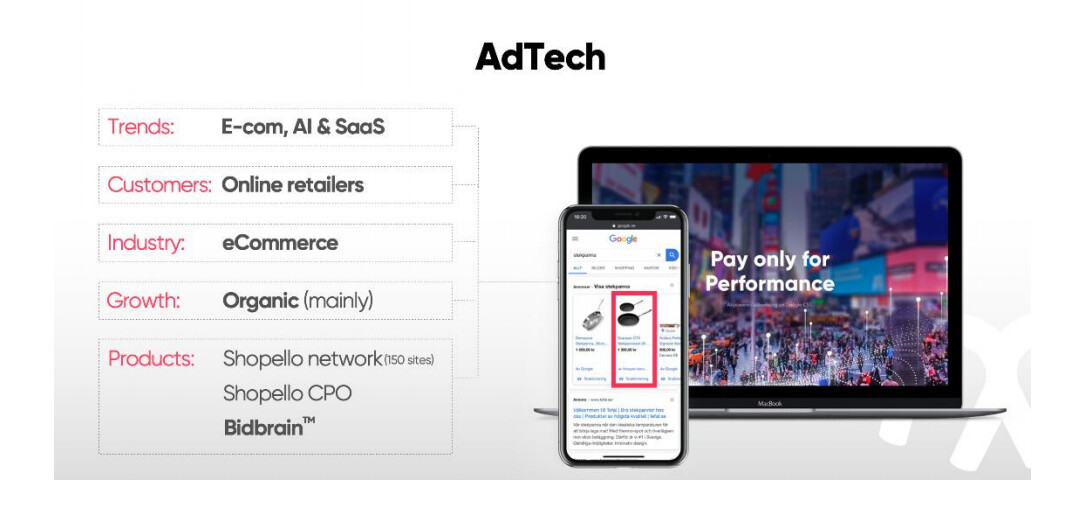

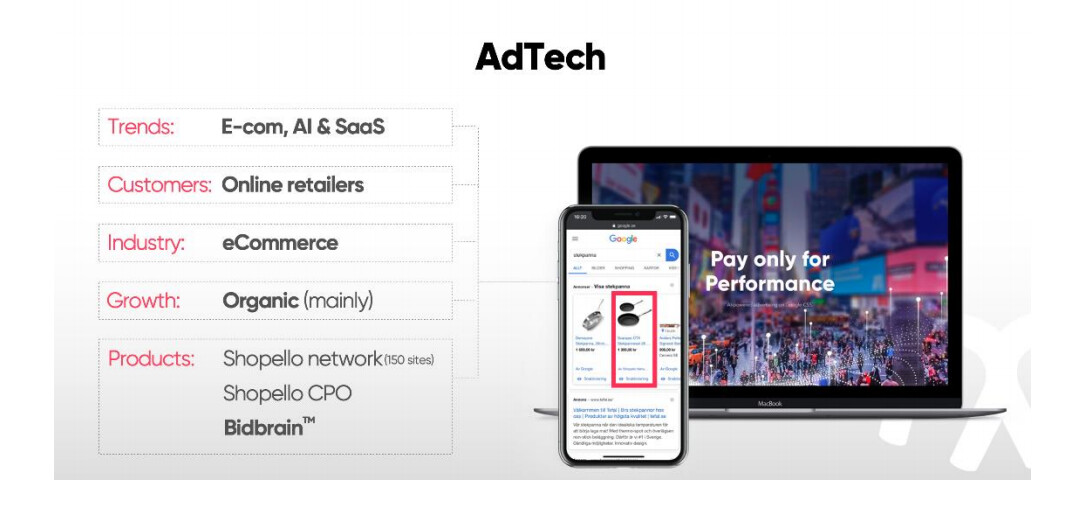

- AdTech. Produkten är Shopello och BidBrain

Shopello är Google CSS (Comparison Shopping Service. E-handlare kan välja Googles egen Google Shopping eller någon annan CSS som köper annonsutrymme från Google för produkter på kundens vägnar)

(Produkten via Shopello: möjlighet att annonsera på Google på CPO-basis (Cost per Order, till skillnad från Cost per Click = CPC). De flesta CSS:er fungerar alltså på CPC-basis. Shopello erbjuder möjligheten att “inte betala för onödan”, det vill säga att endast fakturera sin användare om ett klick leder till ett köp. Detta anses vara en fördel. Shopello var tidigare Shopello BidBrain, men nu har BidBrain separerats till en egen SaaS-baserad produkt.)

BidBrain är AI. En dataanalysmaskin som syftar till att optimera annonsplacering och samlar in pengar från kunder för lyckade försäljningar. Shopello fungerar i samband med Google, men BidBrain-helheten vill man utnyttja även utanför Google.

BidBrain begär alltså att få se kundens (webbutikens) egen Google Analytics-data och dessutom rättigheter att operera ett Google Ads-konto med sin automatik för att skapa annonskampanjer.

Red Eye har följt sedan 2016 och följer fortfarande. Senaste uppdateringen från november.

Låt oss prata lite om ägarstrukturen. Insiderägande uppgår till cirka 20% av företaget och dessutom har de optioner att teckna ytterligare några procent. Två insiders sålde i december cirka en tredjedel av sitt innehav, men detta förklarades med att de skulle betala tillbaka ett personligt lån.

De hade alltså för ett par år sedan lånat ut pengar till företaget, och dessa skuldebrev omvandlades till aktier 2019 som sedan pantsattes som säkerhet för ett personligt lån.

De centrala drivkrafterna just nu anses vara 1) marknadens uppvaknande, 2) tillväxt i C&C-segmentet genom Affiljets organiska tillväxt samt möjliga företagsförvärv och 3) Möjliga nya satsningar inifrån företaget.

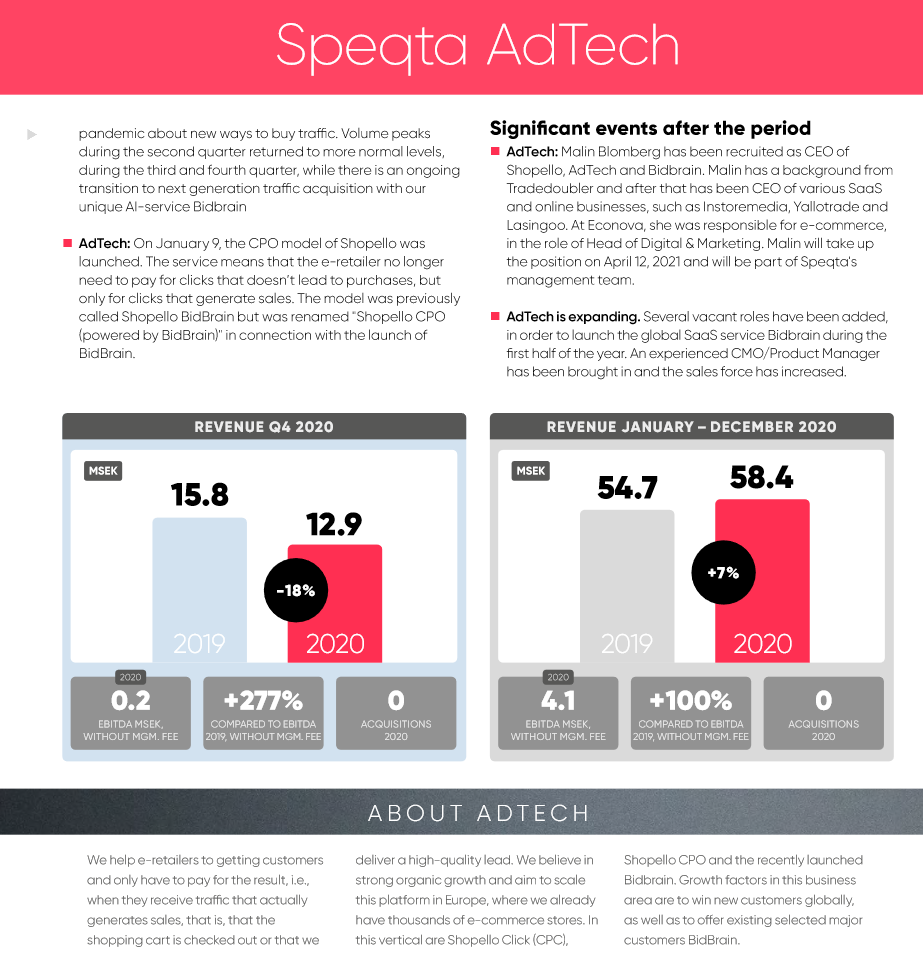

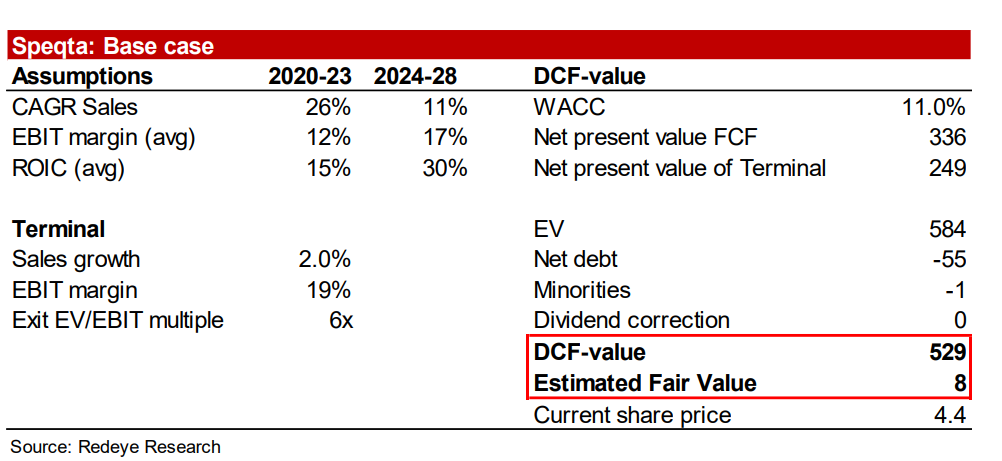

Red Eye bedömer att BidBrain-utvecklingen kommer att synas som kostnader inom en nära framtid och pressa ner resultatet. Därför sänkte de riktkursen från 10 SEK till 8 SEK i slutet av året. BidBrain nämns dock inte som en drivkraft, och det är nog för närvarande mycket experimentellt.

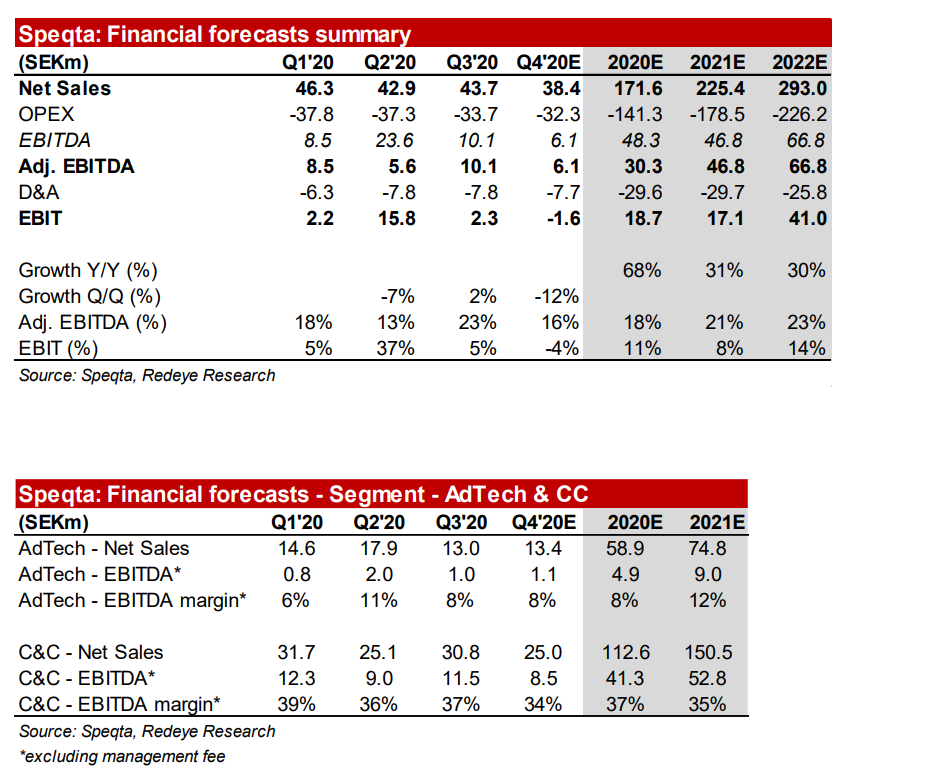

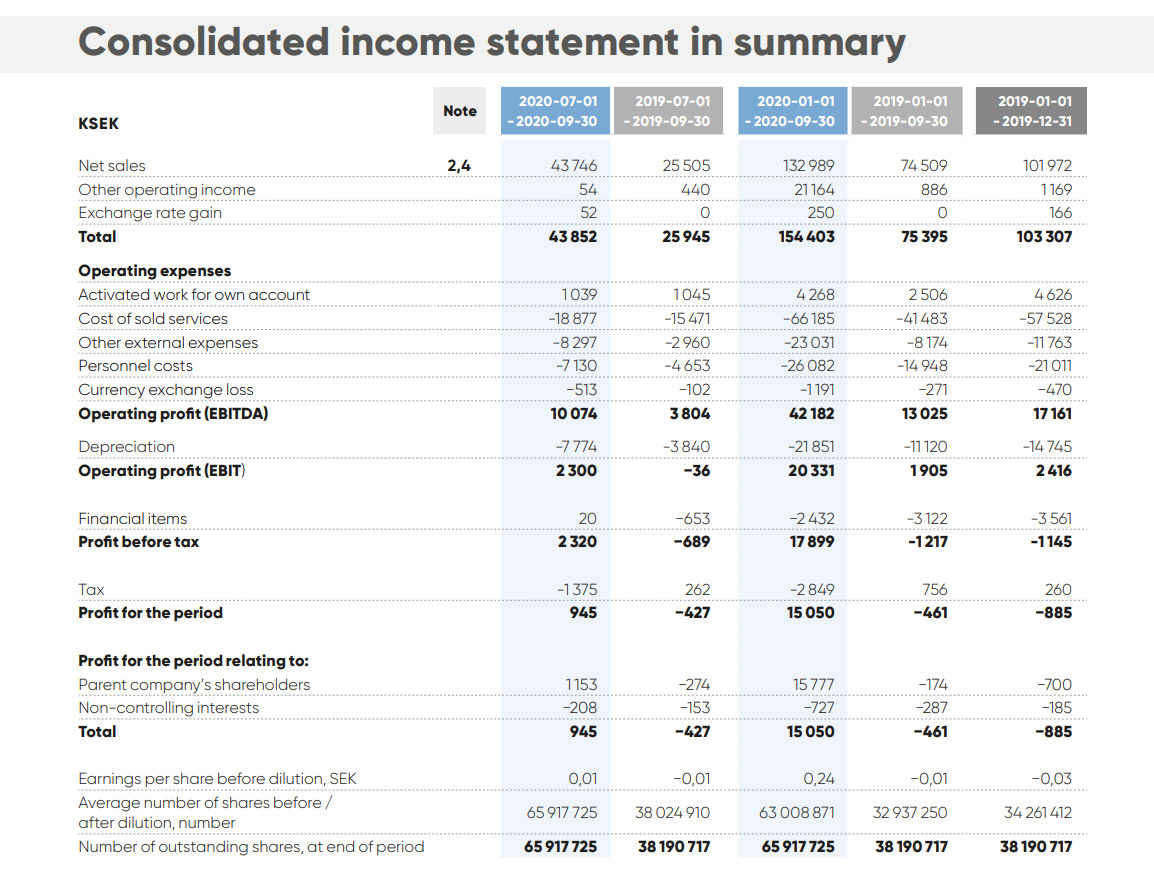

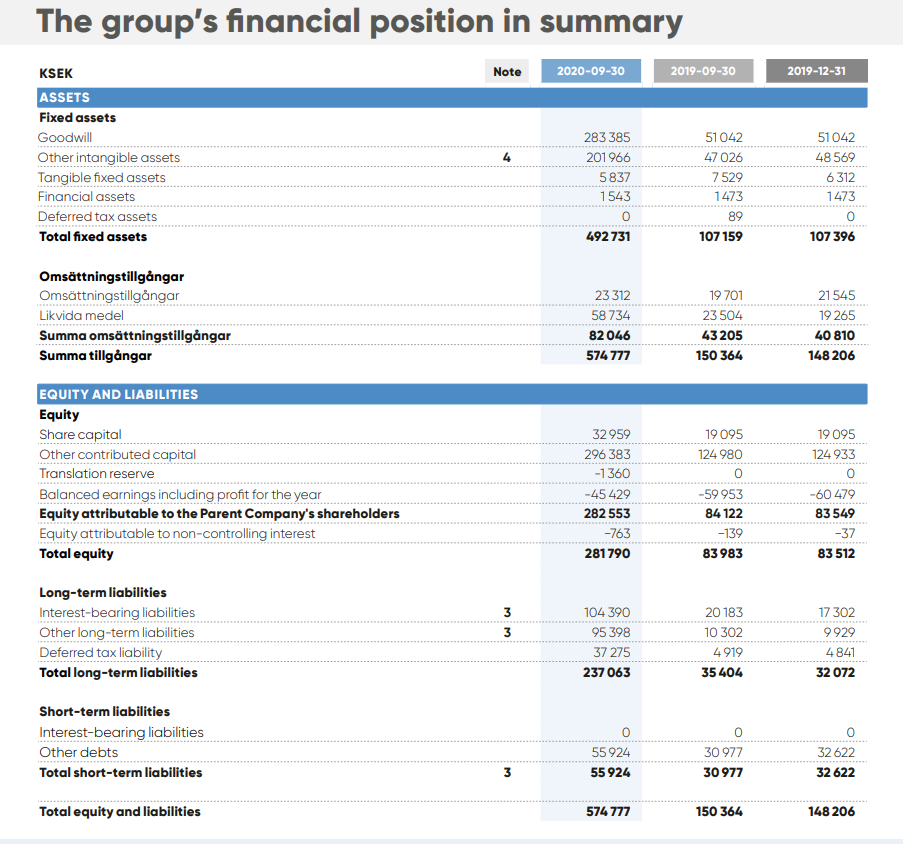

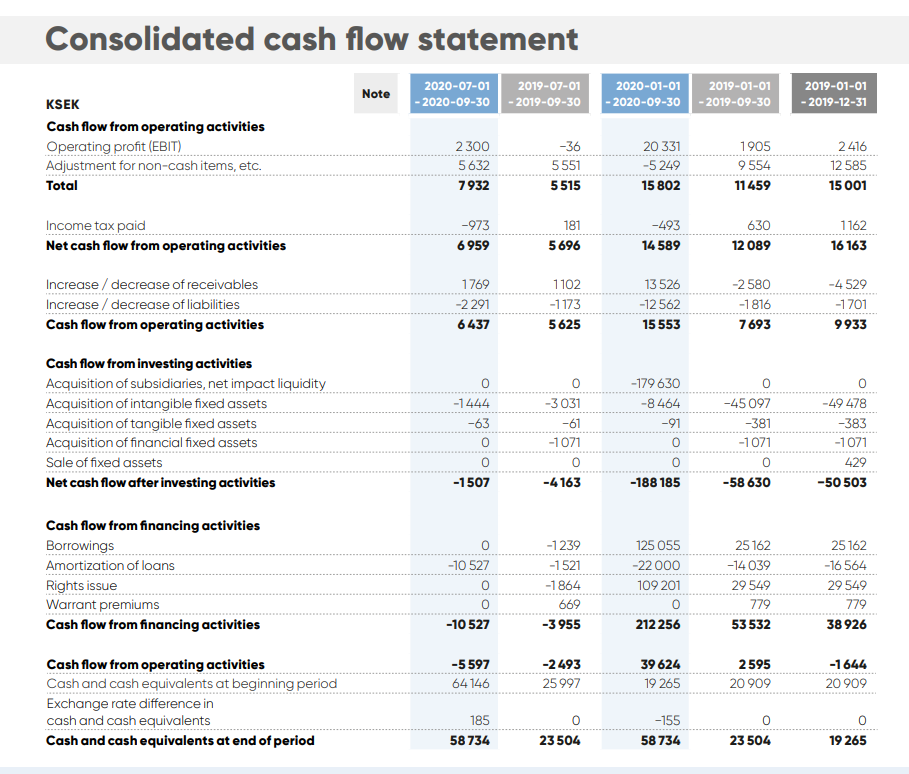

Q3-rapport. I år kommer alltså en nedskrivning av tilläggsköpeskillingen på 21 MSEK att stärka resultatet och, justerat, skulle EBITDA-marginalen vara drygt 10%, men detta verkar ändå inte svagt för mig, och kassaflödet från C&C-segmentet borde vara tillräckligt.

Risker!

Men i grunden måste man förstå att detta är en mycket konkurrensutsatt bransch. Särskilt Google är potentiellt en svår utmanare för BidBrain på CSS-nivå. Den goda nyheten är att en bråkdel (promilleklass) av marknaden räcker för att Speqta ska vara lönsamt. Om företaget fortfarande har en gnutta fördel eller framgång, ser jag stor potential i förhållande till nuvarande marknadsvärde. ![]()

Inom C&C finns det också många aktörer. Företaget har under sin historia drivit andra matrelaterade fristående sajter under olika namn, och communitys lever och dör med tiden. Tidigare hette Speqta myTaste och var börsnoterat. Denna nya strategi (som företaget nu genomför, bred C&C/Affiljet + AdTech) infördes för några år sedan, jag tror 2017.

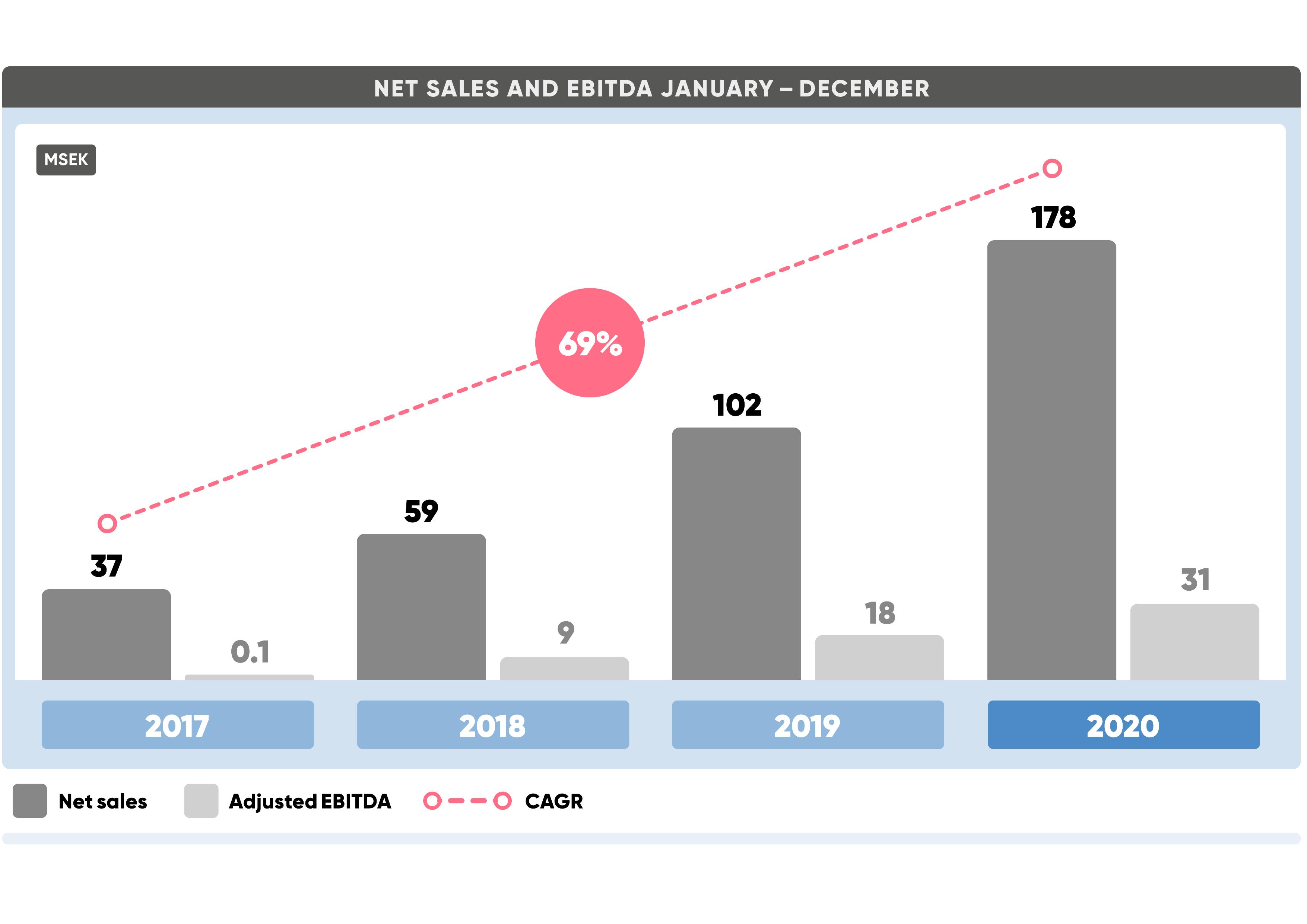

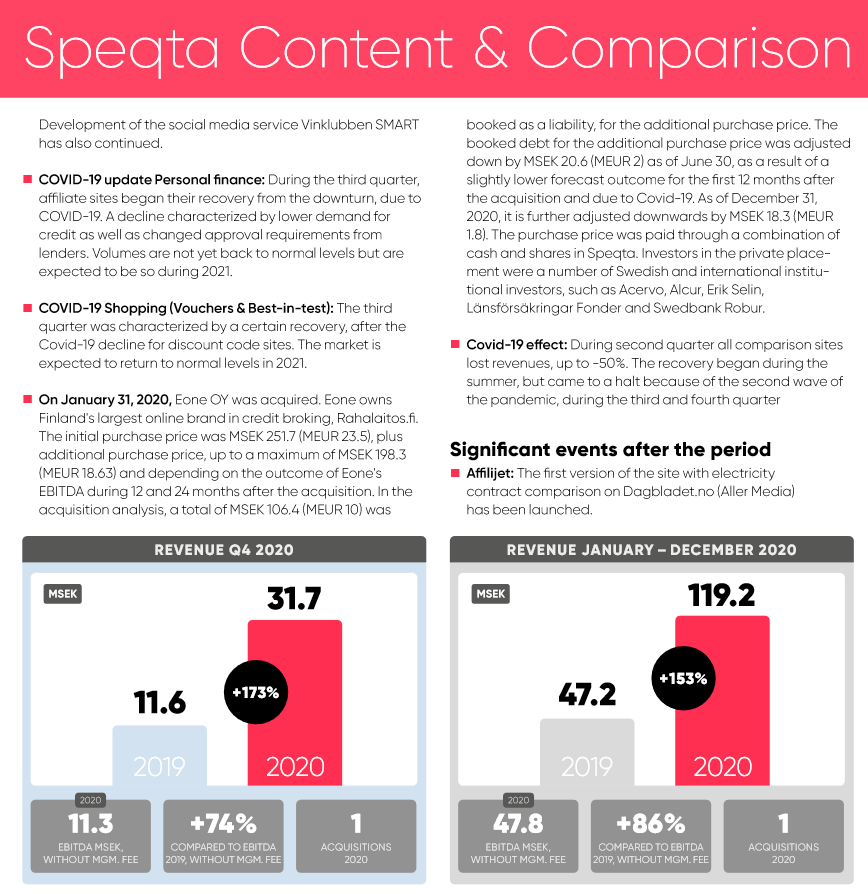

Tillväxten har till stor del kommit från C&C. Årets tillväxt förklaras till stor del av förvärvet av Rahalaitos. Dock finns det även tydliga organiska tillväxtinitiativ inom denna C&C, och förväntningsvis är den nuvarande lönsamheten en slags baslinje, eller snarare, jag ser ingen anledning att förvänta mig att lönsamheten försämras väsentligt. (jag 2020)

BidBrain AI utnyttjar ”smart” kundens egen Google Analytics- och Google Ads-data och skapar annonskampanjer på kundens vägnar. Google fakturerar sedan BidBrain på CPC-basis och BidBrain fakturerar kunden på CPO-basis. Allt här beror på hur väl AI faktiskt fungerar, eftersom det inte kommer in pengar utan framgångsrik annonsering.

I vilket fall som helst är tredjepartscookies det sätt på vilket AdTech-företag nu riktar sina annonser. När dessa tas bort är det svårt att säga vad som händer. Å ena sidan sker en allvarlig disruption, å andra sidan är det svårt att nu säga om Speqtas BidBrain och dess förstapartsdataanalys kommer att bli en vinnare. Å andra sidan, eftersom BidBrain verkar baseras på analys av förstapartsdata, ”borde” det enligt min lekmannabedömning inte drabbas av stor disruption i sig. För det andra verkar grunden C&C vara i ordning.

På SaaS-sidan finns alltså AdTech/BidBrain, vars lansering är i år. C&C/Affiljet är på sätt och vis en elektronisk tjänst som säljs till olika aktörer, men det är inte direkt egen mjukvara som säljs för andras användning. I sig spelar denna definition ingen roll om tillväxt och pengar kommer in.

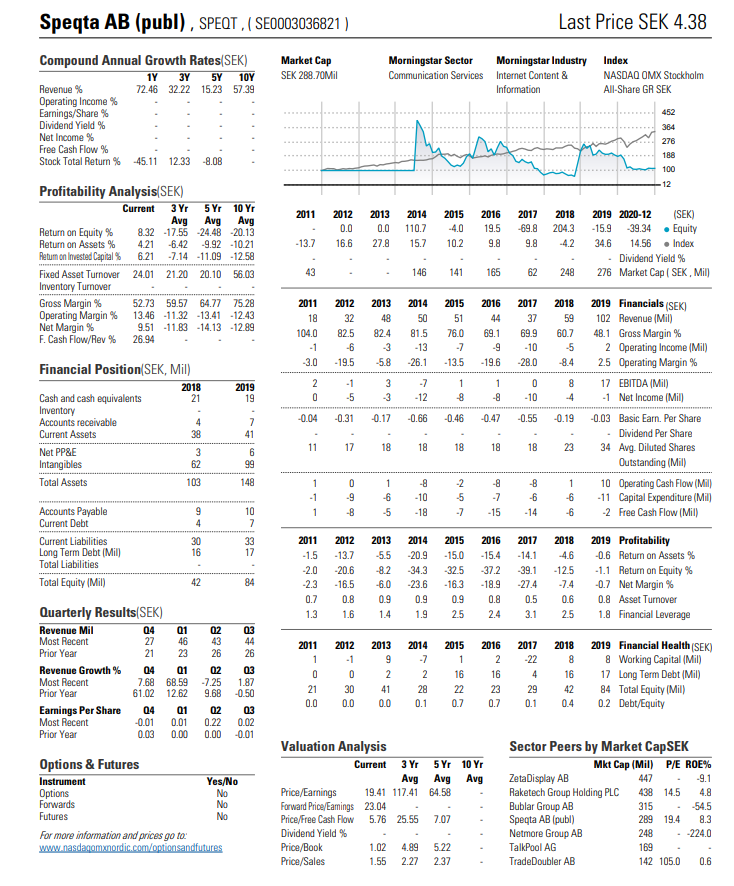

Omsättning 2020: 177 600 000 SEK

Marknadsvärde: 303 221 535 SEK

EV/Sales: 1,7x

P/E: 10,95