Låt oss starta en tråd här om Stockholmsbörsens Svenska Aerogel (AERO.ST), då det inte verkade finnas någon ännu.

Kort sagt har företaget utvecklat aerogel för massproduktion, vilket tidigare har konstaterats vara en svår process. Företaget ligger i Gävle, Sverige. Som egen produkt har företaget nu det aerogelbaserade Quartzene, som används för att addera eller förbättra egenskaper i slutprodukter. Nedan följer några axplock om dessa:

Svenska Aerogel vinnare i innovationstävling - Quartzene, isolering med nanoteknologi

Svenska Aerogel utvecklar termisk isolering i textil - Konsortieavtal med textilindustri

Quartzene ger brandskydd i färg - Positivt projektresultat för Svenska Aerogel Holding AB (publ)

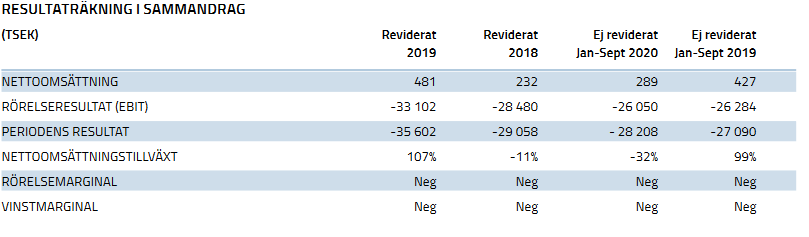

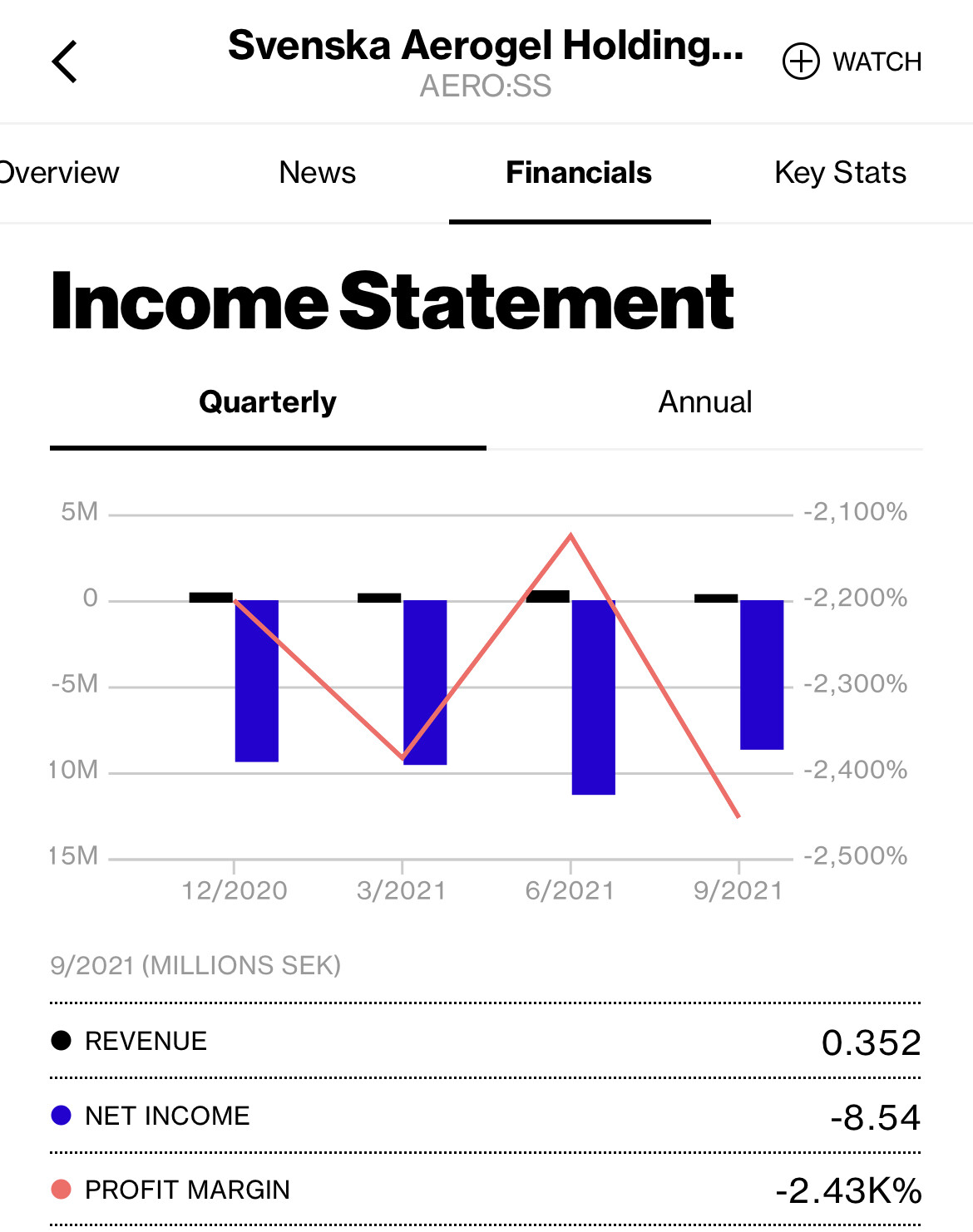

Företaget har gått igenom några nyemissioner och håller nu på att avsluta den senaste emissionen. Pengarna från emissionen ska användas till marknadsföring och försäljning, produktutveckling tillsammans med kunder, produktionsutveckling och för att stärka kassan. I emissionsprospektet framgår förmodligen bäst vilket skick företaget är i och vilka planer som finns för framtiden; jag rekommenderar att man bekantar sig med det om man överväger att lägga till aktien i portföljen.

Det kommande året är ett “bevisår” för företaget och försäljningen måste komma igång. Själv förväntade jag mig kanske detta redan under 2020, men corona påverkade säkert försäljningen, då företagets säljorganisation ännu inte är särskilt stor och det säkert har varit svårt att ta sig från Sverige för att sälja på andra ställen.

Den första produktionslinjen färdigställdes för ungefär ett år sedan. Under byggfasen lyckades man göra ytterligare förbättringar i linjen som bland annat minskade vattenförbrukningen med 75 % och råvaruförbrukningen med 30 %. Den aktuella linjen var den första fasen i anläggningen Master Pilot Plant 2019 (MPP 2019), där totalt fyra produktionslinjer är planerade med en sammanlagd kapacitet på 900 ton Quartzene per år. Det innebär 225 ton med den nuvarande enskilda linjen.

I prospektet för den senaste nyemissionen nämns även att förhandlingar förs med kunder om betydligt större produktionsvolymer. Möjligheten att placera produktionslinjer direkt i kundens lokaler, som en del av deras produktionskedja, nämns också i prospektet.

Det har tidigare funnits väldigt lite information tillgänglig om det exakta priset på Quartzene, men i slutet av november meddelade Svenska Aerogel att de nått ett försäljningsrekord och att två tidigare kunder beställt mer vara genom förnyade order. Mängderna är förstås små, totalt såldes 2,5 ton i november, vilket är cirka 13 % av vad den nuvarande kapaciteten skulle räcka till per månad. Den viktigaste observationen här var dock det sammanlagda värdet på beställningarna som var 680 000 SEK (66 330 €), vilket innebär ~26 500 € per ton eller 26,5 € per kilo.

Tyvärr nämndes inte inom vilken tidsram dessa order på över ett ton hade förnyats, det vill säga om varan beställs månadsvis eller några gånger per år. Jag antar att det ännu inte rör sig om månadsvisa beställningar. Detta kommer dock säkert att klarna i framtiden om/när försäljningen tar fart.

Ser man till siffrorna med priset på 26 500 €/ton och den nuvarande årskapaciteten på 225 ton, har företaget möjlighet att sälja vara för 5 962 500 €. Företagets nuvarande marknadsvärde är 60 623 000 SEK, alltså grovt räknat 5,9 miljoner euro. Visst ändras detta i och med nyemissionen när de nya aktierna kommer ut på marknaden, men storleksordningen förblir i miljontals euro.

Uppsidan är därför enligt min mening enorm om försäljningen bara gör sitt jobb. De förhandlingar med kunder om betydligt större produktionskapacitet som nämns i prospektet tyder dock på att en försäljning över 225 ton per år skulle kunna bli aktuell under 2021, om den nuvarande produktionen på 225 ton inte räcker för att tillgodose de berörda kundernas behov? Hur mycket man går över 225 ton är bara gissningar i det här skedet och omöjligt att ens spekulera i. Försäljningen kan dock mångdubbelt överstiga det nuvarande marknadsvärdet.

Hittills har beställningar främst kommit i mindre mängder från Rayoung Chemtech, Novcoat och Ekomarine, och i produktutveckling och förhandlingar har större aktörer som bland andra Worlée Chemie GmbH (1, 2) och Barozzi Vernici varit involverade. Det finns även andra om man går igenom pressmeddelandena, men där är några exempel.

Det finns förstås många risker här, då företaget lever på nyemissioner och annan finansiering och ännu inte har lyckats skapa ett ordentligt resultat. Quartzene-baserade produkter har presterat bra i tester, så jag tror att produkten är bra. Det största frågetecknet för mig gällande försäljningen är om produkten är prissatt så att den är lönsam att använda? Quartzene verkar i vilket fall väcka intresse och till viss del redan efterfrågan i form av beställningar, men tiden får utvisa hur det går med försäljningen. Själv har jag en vy av att äga över 150 000 aktier efter att denna nyemission från 2020 är helt genomförd och efter Q3 2021, om teckningsoptionerna/warranterna från emissionen kan utnyttjas i sin helhet.

Någon som är bättre på svenska och siffror får gärna korrigera om jag (troligtvis) har tolkat saker fel på någon punkt eller sett på det med alltför blågula glasögon.