Jag lovade att vid något tillfälle öppna en tråd för Aspen Aerogels. Det senaste prisfallet i värderingen väckte intresset på nytt, så här är ett paket att öppna för de intresserade:

Företaget

Aspen Aerogels är ett amerikanskt företag grundat 2001 som specialiserar sig på aerogelbaserade isoleringsprodukter. Företagets huvudkontor ligger i Northborough, Massachusetts, och dess verksamhet fokuserar på utveckling, tillverkning och kommersialisering av aerogeler. Aerogeler är extremt porösa och lätta material som erbjuder utmärkt värme- och brandbeständighet. Aspen Aerogels är särskilt känt för sina innovativa, miljövänliga lösningar som kan förbättra energieffektiviteten inom många olika industrisektorer.

Produkter och tjänster

Aspen Aerogels erbjuder olika produkter och tjänster som stödjer energieffektivitet, säkerhet och hållbarhet. Dess mest centrala produkter är aerogelbaserade isoleringsmaterial, såsom Pyrogel® och Cryogel®, som används till exempel inom olje- och gasindustrin för termisk isolering av rörledningar och utrustning. Aerogeler kan isolera värme i extremt tunna skikt, vilket sparar utrymme och ger goda brandskyddsegenskaper.

Bolaget satsar också på den snabbt växande elbilsmarknaden. Dess aerogelbaserade lösningar används för temperaturhantering (thermal management) av elbilsbatterier, vilket förbättrar batteriernas säkerhet och hållbarhet. På så sätt kan Aspen Aerogels möta fordonsindustrins behov, då elbilstillverkare strävar efter att förbättra batterisäkerheten och räckvidden.

Affärssegment

Aspen Aerogels verkar inom tre huvudområden:

- Energiindustri: Företaget erbjuder isoleringsmaterial för industriella rörledningar, tankar och processutrustning som minskar energiförbrukningen och utsläppen.

- Elbilsbranschen: Lösningar för termisk hantering i elfordon möter den växande efterfrågan, och företaget har partnerskap med flera betydande elbilstillverkare.

- Byggbranschen: Aerogelbaserade produkter används för att förbättra byggnaders energieffektivitet och brandsäkerhet, särskilt när det behövs tunna och lätta isoleringslösningar.

Aerogeler

Aerogel är ett extremt lätt och poröst material som består av ett fast ämne och en stor mängd luft (vanligtvis över 90 % av volymen). Det framställs genom att avlägsna vätska från ett gel-liknande ämne så att en porös fast struktur lämnas kvar, vilken behåller sin ursprungliga form och struktur.

Aerogelens mest kända egenskap är dess exceptionella värmeisoleringsförmåga, vilket är anledningen till att den används i många värmeisolerande applikationer, såsom i byggnader, rymdteknik och industriell isolering. Aerogel är också extremt lätt och kallas ibland för “fast rök” eller “frusen rök” på grund av sitt genomskinliga och spröda utseende.

https://en.wikipedia.org/wiki/Aerogel

2 gram aerogel som bär upp en tegelsten som väger 2,5 kg. (Bild från Wikipedia)

2024 / Q2 rapport och presentationsmaterial

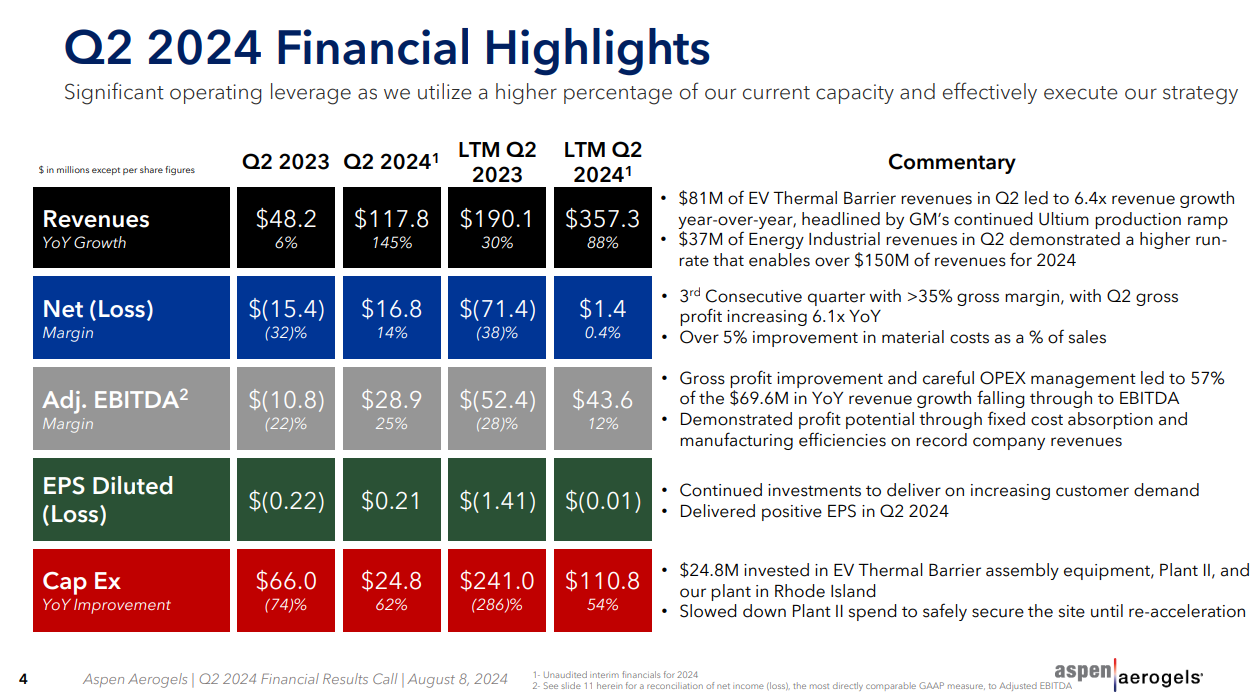

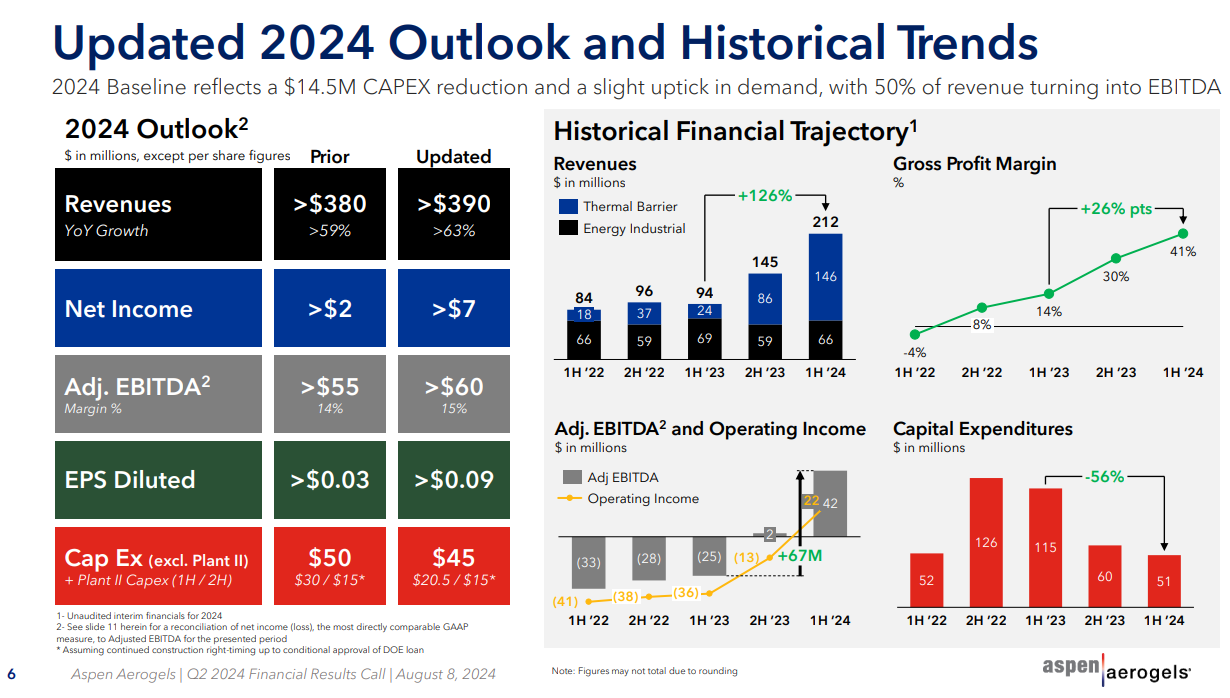

https://ir.aerogel.com/news/news-details/2024/Aspen-Aerogels-Inc.-Reports-Second-Quarter-2024-Financial-Results-and-Recent-Business-Highlights/default.aspx

https://s28.q4cdn.com/942626632/files/doc_financials/2024/q2/ASPN_Q2-2024-Earnings-vFinal-2.pdf

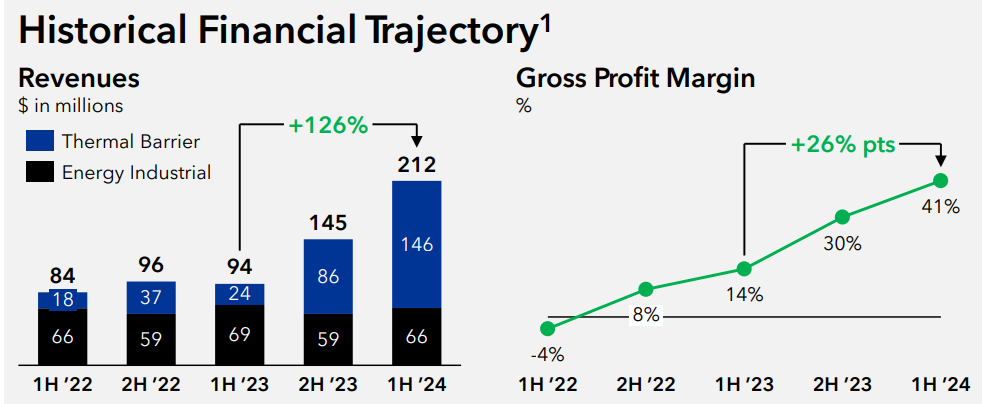

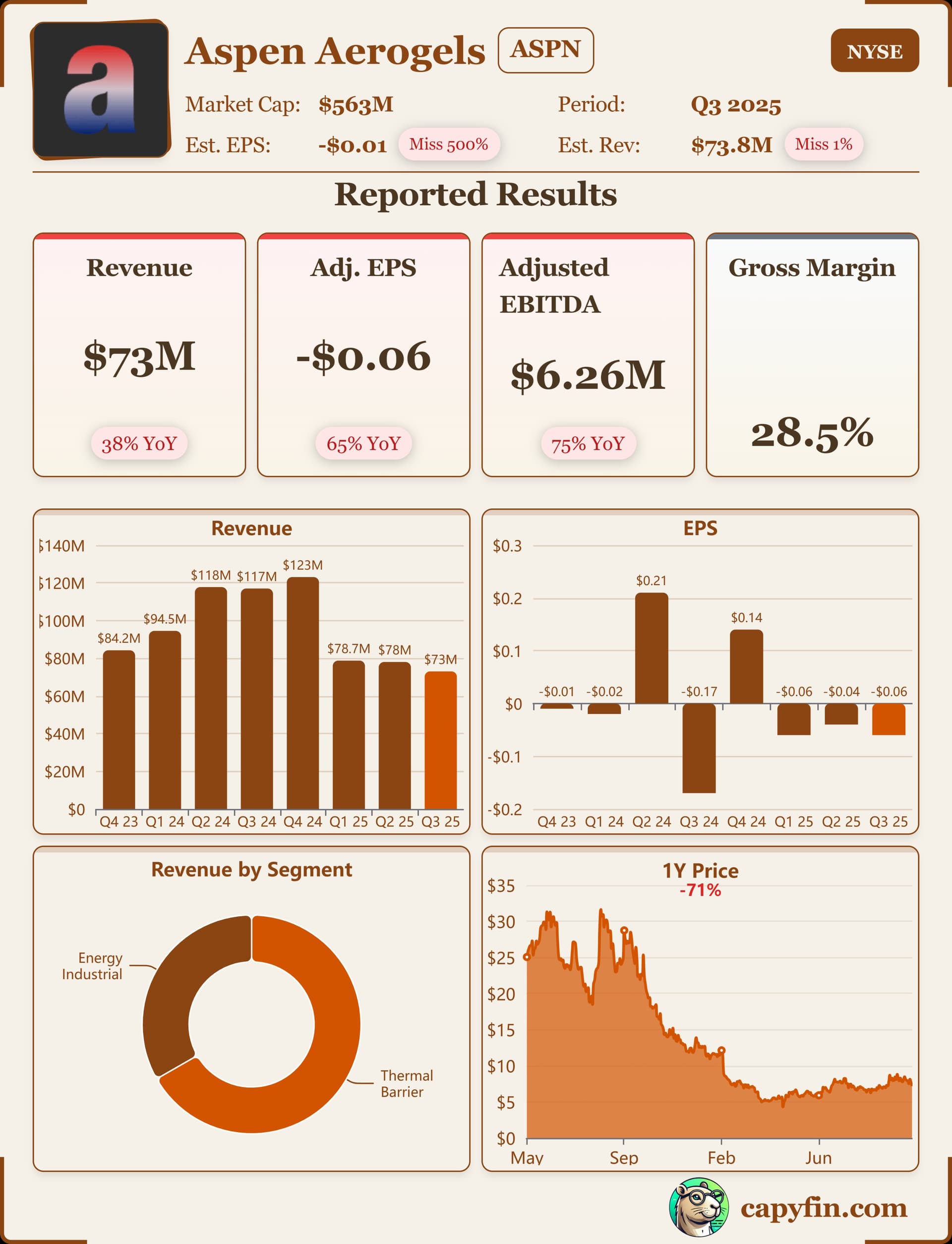

Verksamheten växer alltså snabbt, lönsamheten är på väg att vända till plus och kassan har bränts än så länge.

Källa: Tradingview

För kassahantering tog företaget nyligen in 85 miljoner euro i bruttopital, till ett pris av 20 $ per aktie.

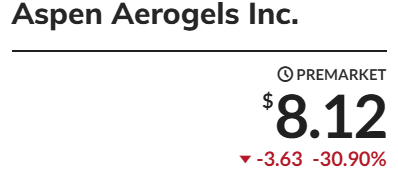

Aktiens värdering har svängt väldigt mycket, nu har det gått utför. En stödnivå bör hittas här omkring, men det rör sig om ett mycket volatilt fall. Bild från perioden januari–oktober 2024.

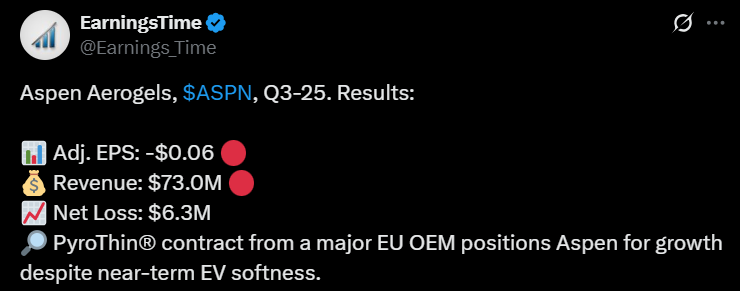

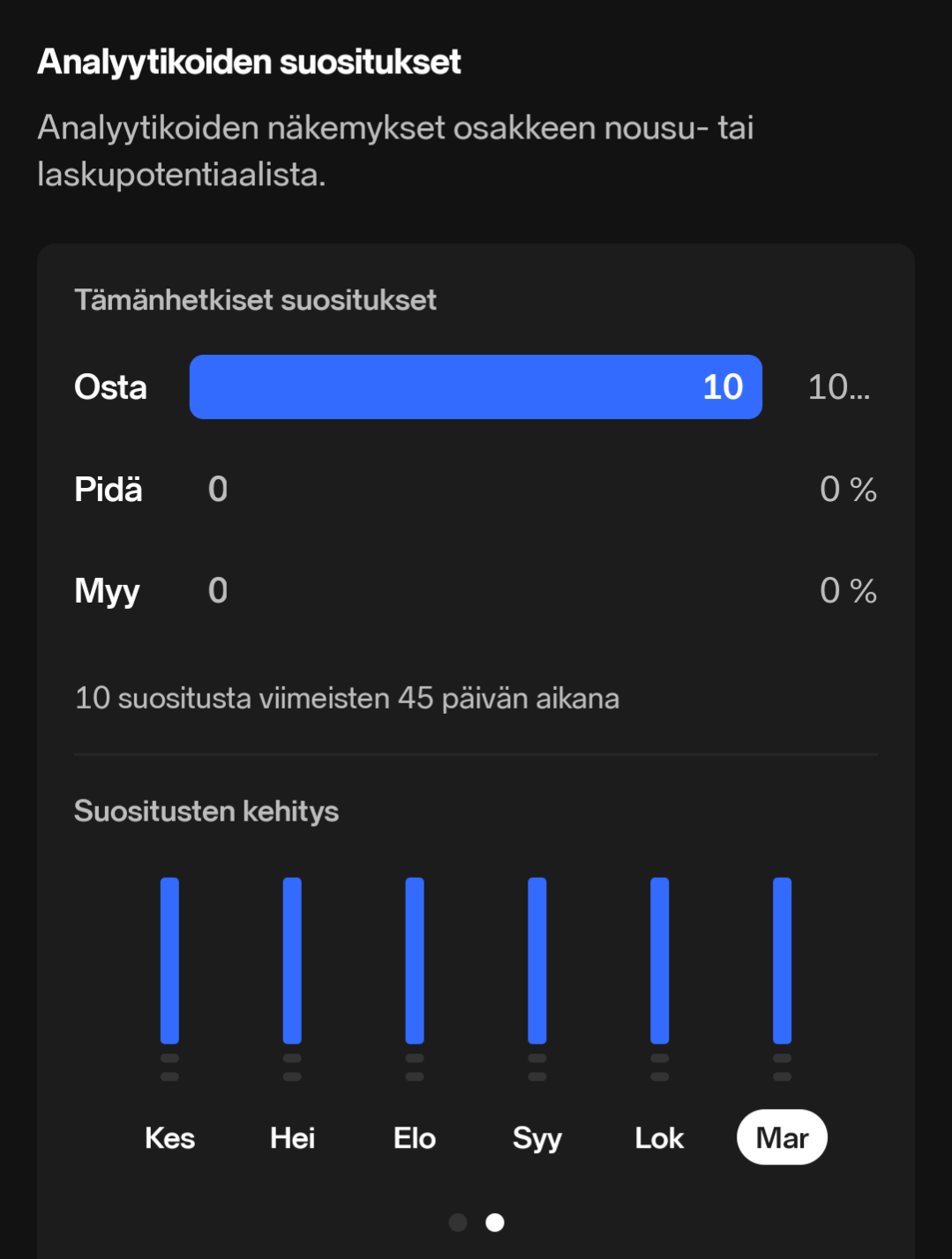

Q3-rapporten den 6 november kommer att definiera riktningen starkt. Analytikerna har stort förtroende, dessa är från Nordnets vy 1.11.2024.

Det finns förstås även konkurrenter, ChatGPT lyfte fram några stycken:

Aspen Aerogels största konkurrenter på marknaden för aerogelbaserad isolering är:

- Cabot Corporation – Tillverkar aerogelbaserad isolering särskilt för bygg- och energiindustrin.

- Armacell – Känd för sina isolerings- och dämpningslösningar för industri och byggbranschen; erbjuder aerogelbaserade lösningar bland annat för rörisolering.

- BASF SE – Erbjuder aerogelprodukterna SLENTITE® och SLENTEX®, riktade mot bygg- och infrastrukturmarknaden för att förbättra energieffektiviteten.

- Aerogel Technologies – Fokuserar på utveckling av aerogeler och skräddarsydda lösningar för olika industriella tillämpningar, inklusive flyg och försvar.

- Nano Tech Co., Ltd. – Tillverkar aerogelbaserade isoleringsmaterial för bland annat elektronik- och byggindustrins behov.