Jag har inte heller något konto. Det kom ett sammandrag om det i Recuros nyhetsbrev. Precis så, att författarna vill ha bättre ersättning. Tiden får utvisa om det blir något av det här.

1 gillning

Starkt Q3-resultat och uppdatering av prognosen för 2024. Ny VD har tillträtt.

Höjdpunkter

Om inget annat anges avser siffrorna Q3 2024 och jämförs med Q3 2023

● Koncernens intäkter ökade med 7 % till 954 (896) MSEK, och 8 % i konstanta valutakurser (CER)

● Streamingintäkterna ökade med 5 %, och 8 % i konstanta valutakurser (CER)

● Förlagsintäkterna ökade med 13 % med en ökning av den digitala försäljningen på 18 % och den tryckta försäljningen på 6 %

● Justerat bruttoresultat ökade med 18 % till 436 (368) MSEK, vilket motsvarar en marginal på 45,7 % (41,1 %)

● Justerad EBITDA ökade med 77 % till 178 (101) MSEK, vilket motsvarar en marginal på 18,7 % (11,3 %)

● Koncernen uppdaterar sin prognos för 2024: justerad EBITDA-marginal förväntas bli omkring 15 % (från 13 %), operativt kassaflöde minst 10 % (från 8 %) och organisk intäktstillväxt omkring 8 % (från 10 %)

● Bodil Eriksson Torp tillträdde rollen som VD för Storytel Group den 1 oktober 2024

Den tidigare VD:ns (Johannes Larcher) tvååriga sejour vände bolagets inriktning från ambitiös tillväxt till fokuserad lönsamhet. Nu när bolaget har blivit relativt stabilt lönsamt återstår det att se hur man fortsätter härifrån. Det finns fortfarande en enorm tillväxtpotential utanför dessa kärnmarknader.

3 gillningar

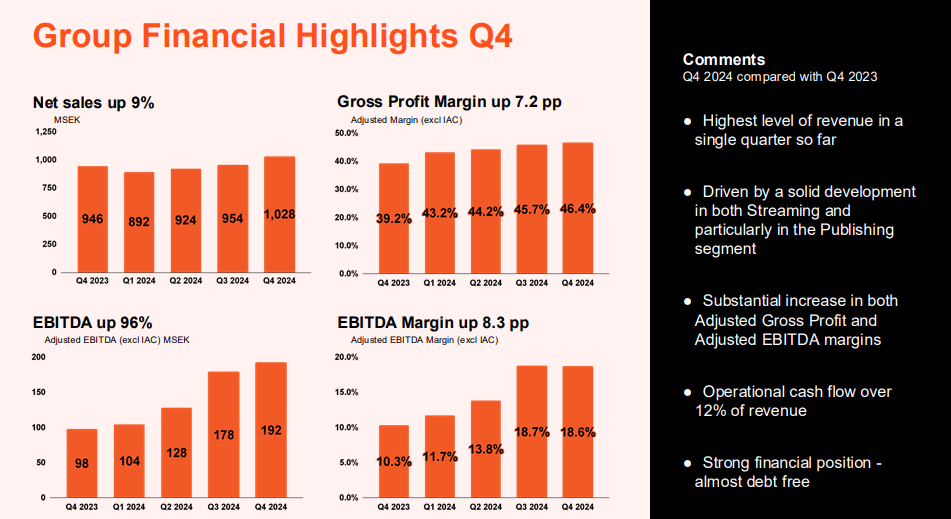

Om inget annat anges avser siffrorna Q4 2024 och jämförs med Q4 2023

-

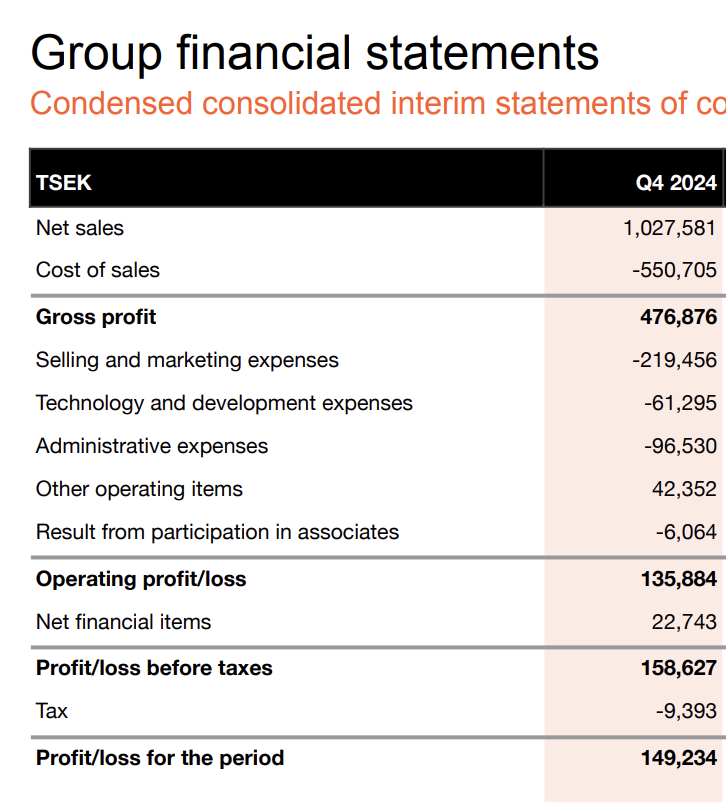

Koncernintäkterna ökade med 9% till 1 028 (946) MSEK, och med 8% vid konstanta växelkurser (CER).

-

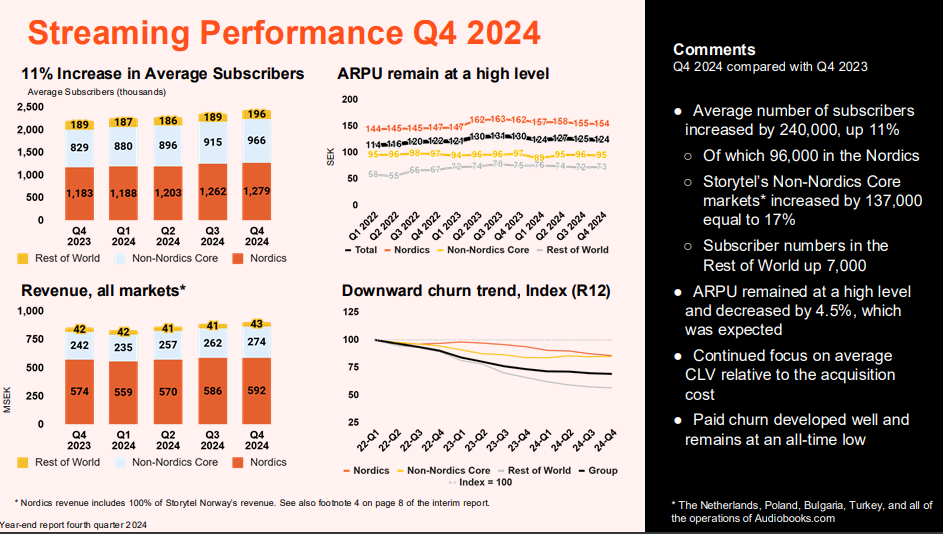

Streamingintäkterna ökade med 7%, och med 6% vid konstanta växelkurser (CER).

-

Förlagsintäkterna ökade med 15% med en ökning av extern försäljning på 17% och intern försäljning på 13%.

-

Justerat bruttoresultat ökade med 29% till 477 (370) MSEK, vilket motsvarar en marginal på 46,4% (39,2%).

-

Justerat EBITDA ökade med 96% till 192 (98) MSEK, vilket motsvarar en marginal på 18,6% (10,3%).

-

Jämförelsestörande poster (IACs) om 31 MSEK inkluderar en engångsersättning på 34 MSEK från Copyswede relaterad till privatkopieringsavgifter i Sverige för historiska perioder.

-

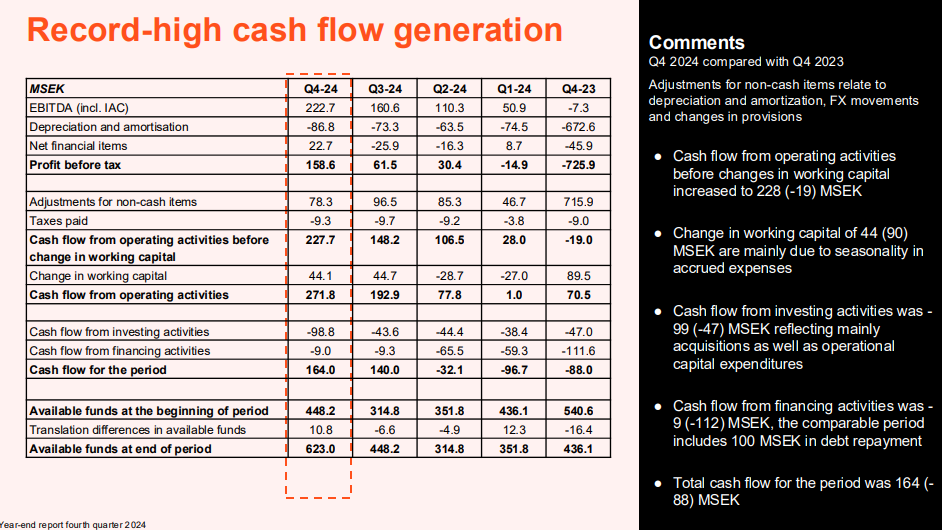

För helåret 2024 överträffar Storytel Group sin prognos för organisk intäktstillväxt (faktiskt: 9%, prognos: ”runt 8%”), för justerad EBITDA-marginal (faktiskt: 15,8%, prognos: ”runt 15%”), och för operativt kassaflöde (faktiskt: 12,1%, prognos: ”minst 10%”).

-

Efter perioden förvärvade Storytel Group en majoritetsandel i det svenska förlaget Bokfabriken. Efter diskussioner med Konkurrensverket (SCA) i februari har Storytel beslutat att frivilligt ge Konkurrensverket (SCA) möjlighet att granska transaktionen, även om det inte fanns någon skyldighet att göra det.

5 gillningar

Här fortsätter precis den utveckling jag hoppades se efter förra kvartalet: marknadsförings- och försäljningskostnaderna växer mindre än omsättningen (och samtidigt har kundretentionen förbättrats / churn minskat). Effektiviteten i kundanskaffningen förbättras alltså avsevärt.

Detta tyder på att företaget inte behöver massivt långa gratis provperioder på samma sätt (eller åtminstone att folk inte försvinner efter dem).

Detta syns säkert redan i aktiekursen, men jag börjar få tillräckligt med förtroende för att på allvar överväga att hoppa på tåget.

3 gillningar

Nej, de försvinner inte, eftersom kunderna förra året i en kampanj lovades permanent -50 % priser så länge prenumerationen är aktiv. Det får även mig att inte pausa Storytel-prenumerationen. Tio euro i månaden med en användningsgräns på hundra timmar är en ganska bra deal för konsumenten.

3 gillningar

Bra information! Detta sänker ganska drastiskt intäkterna från vissa beställningar (teoretiskt sett), men å andra sidan kan det totala kundvärdet öka ganska rejält när churn minskar, och kunden behöver inte alltid “köpas” in igen med nya kampanjer (och pengar som går till reklam).

1 gillning

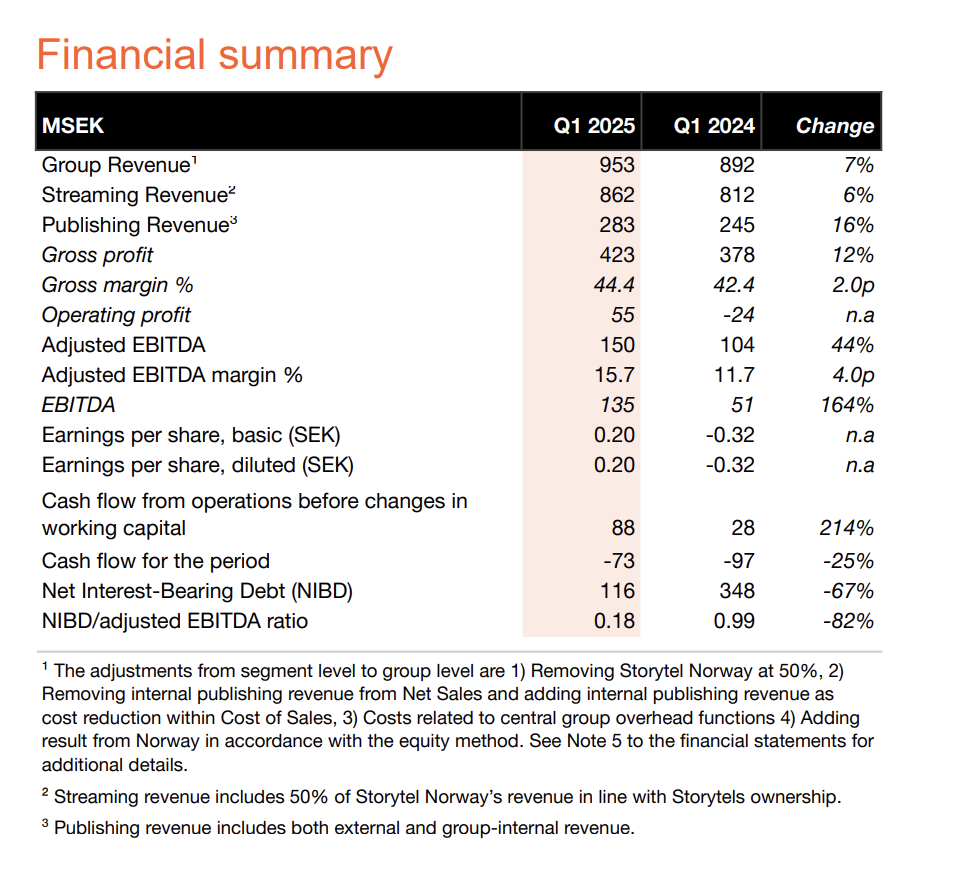

Resultat

Storytel Group rapporterar stark operativ prestation och överträffar 2,5 miljoner prenumeranter under första kvartalet 2025

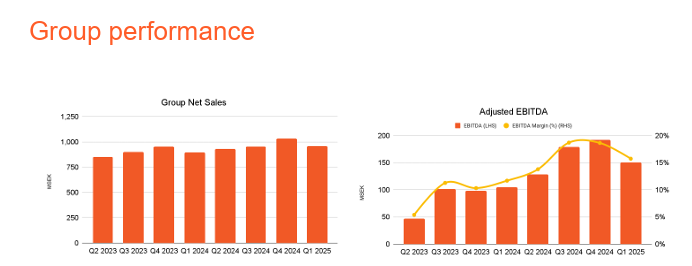

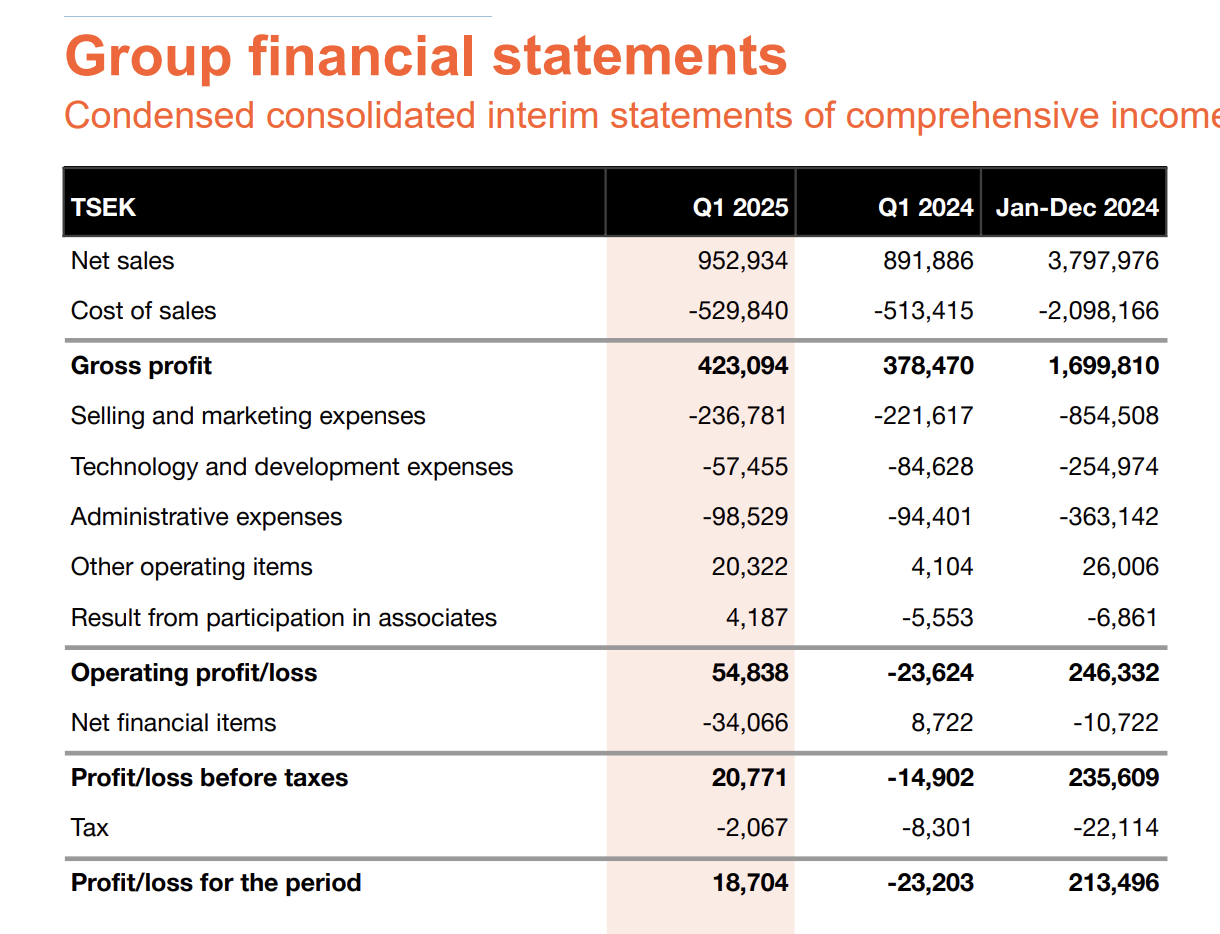

Koncernens intäkter ökade med 7% till 953 (892) MSEK, och motsvarar 7% vid konstanta växelkurser (CER).

● Streamingintäkterna ökade med 6% och förlagsintäkterna ökade med 16%.

● Bruttoresultatet ökade med 12% till 423 (378) MSEK, vilket motsvarar en marginal på 44,4% (42,4%).

● Justerad EBITDA ökade med 44% till 150 (104) MSEK, vilket motsvarar en marginal på 15,7% (11,7%).

● Poster som påverkar jämförbarheten (IACs) på -15 (-55) MSEK, helt relaterade till långsiktiga incitamentsprogram och påverkar inte kassaflödet.

● Periodens nettoresultat uppgick till 19 (-23) MSEK.

● Resultat per aktie, före och efter utspädning, uppgick till 0,20 (-0,32) SEK.

● Styrelsen för Storytel Group föreslår till årsstämman en engångsutdelning om 1,00 SEK per aktie.

4 gillningar

Siffrorna ser bra ut där, men marknadsreaktionen är brutal med -15% just nu. Kanske förklaras det av en något svag prestation jämfört med föregående kvartal. Måste analysera mer senare ikväll.

1 gillning

Det här ser ganska bra ut i mina ögon och jag överväger att öka mitt innehav.

- Tillväxten har varit stadig, även om det var en dipp jämfört med föregående kvartal (den större nedgången var enligt min mening inom publishing-sidan, cirka -50 MSEK, där säsongerna påverkar mer)

- Marknadsföringskostnaderna ökade något jämfört med Q4/24 men kostnaden för sålda varor minskade mer.

Det finns också en del negativa punkter/frågor:

- En engångsutdelning på en krona föreslås. Jag förstår inte riktigt varför en sådan.

The Board of Directors of Storytel Group proposes to the Annual General Meeting a one-off dividend of SEK 1.00 per share.

- I Norden stannade abonnenttillväxten av (föll med 5000 abonnenter jämfört med föregående kvartal – visserligen är detta bara mindre än 0,5 procent).

- ARPU sjönk måttligt överallt. Detta rapporteras dock i SEK, men intäkterna kommer i andra valutor, vilket förmodligen betyder att försvagningen av euron (eller andra valutor) i början av året jämfört med SEK påverkar detta?

4 gillningar

Ny konkurrent på marknaden: den här gången den betalda podcasttjänsten Podme – som ägs av Schibsted, ett ganska betydande företag i nordisk skala – börjar också erbjuda ljudböcker (åtminstone i Finland och Sverige): Podme laajentaa sisältötarjontaansa äänikirjoihin | Podme

Jag tror inte att detta kommer att ha någon betydande inverkan (åtminstone inte än), men Podmes styrka ligger just i “originalinnehållet”, som Storytel också har strävat hårt efter att producera. Naturligtvis är detta på Storytels sida både podcaster och egna böcker/ljudserier.

1 gillning

Ljudböcker är tillgängliga för prenumeranter av Podmes nya prenumerationsalternativ, Premium Total. I Finland är priset för Premium Total-prenumerationen, med vilken användaren kan lyssna på ljudböcker 100 timmar per månad, 19,99 euro/månad. En Premium Total-prenumerant kan också lyssna obegränsat på premium-podcasts.

Det verkade vara samma pris som Storytel. Jag personligen värdesätter Storytels originalinnehåll mer.

Som tidigare nämnt har jag själv tidigare använt ljudbokstjänster kortvarigt, typ några månader. Men en varaktig relation uppstod med Storytel när premium-prenumerationen en gång lovades permanent till halva priset. Alltså tio euro i månaden. För närvarande erbjuds en liknande prenumerationsmodell för standard-prenumerationen: Hinnat ja tilaukset - Storytel

Sådana kampanjer äter förstås upp marginalerna, men de hjälper verkligen till att behålla kundbasen.

Det kommer säkert fler ljudbokstjänster, men de stora aktörerna har naturligtvis en betydande fördel när det gäller att erbjuda originalinnehåll och bättre förutsättningar att klara sig lönsamt i priskonkurrensen.

3 gillningar

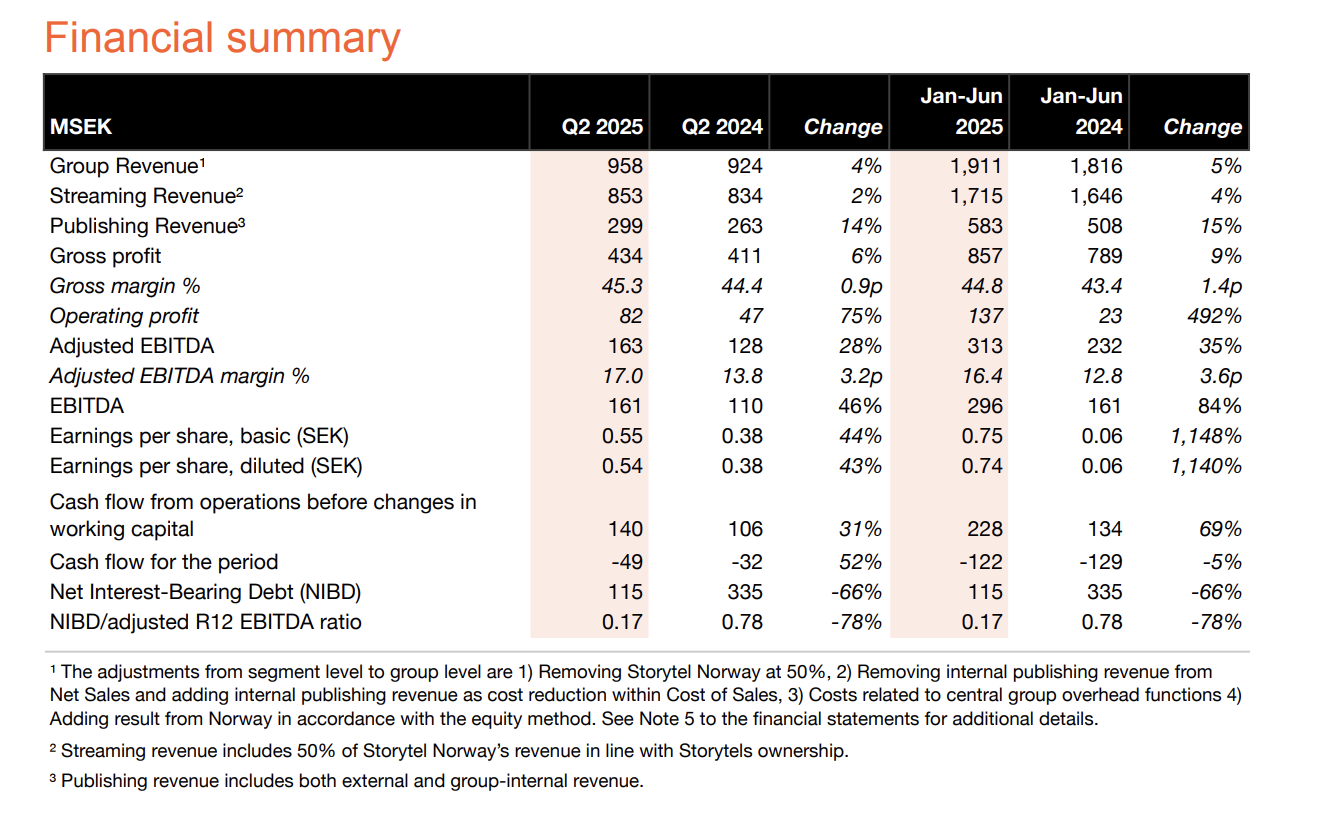

Q2:

- Koncernens intäkter ökade med 4% till 958 (924) MSEK och motsvarar 8% vid konstanta växelkurser (CER).

- Streamingintäkterna ökade med 2%, motsvarande 7% vid CER, och Förlagsintäkterna ökade med 14%, motsvarande 15% vid CER.

- Bruttoresultatet ökade med 6% till 434 (411) MSEK, vilket motsvarar en marginal på 45,3% (44,4%).

- Justerat EBITDA ökade med 28% till 163 (128) MSEK, vilket motsvarar en marginal på 17,0% (13,8%).

- Jämförelsestörande poster (IACs) om -2 (-17) MSEK, helt relaterade till långsiktiga incitamentsprogram och påverkar inte kassaflödet.

- Periodens nettoresultat uppgick till 47 (32) MSEK.

- Resultat per aktie uppgick till 0,55 (0,38) SEK före utspädning, och till 0,54 (0,38) SEK efter utspädning.

- Kassaflöde från den löpande verksamheten uppgick till 155 (78) MSEK.

- Konkurrensverket godkände Storytel Groups förvärv av Bokfabriken

Hämtat från VD:s kommentar:

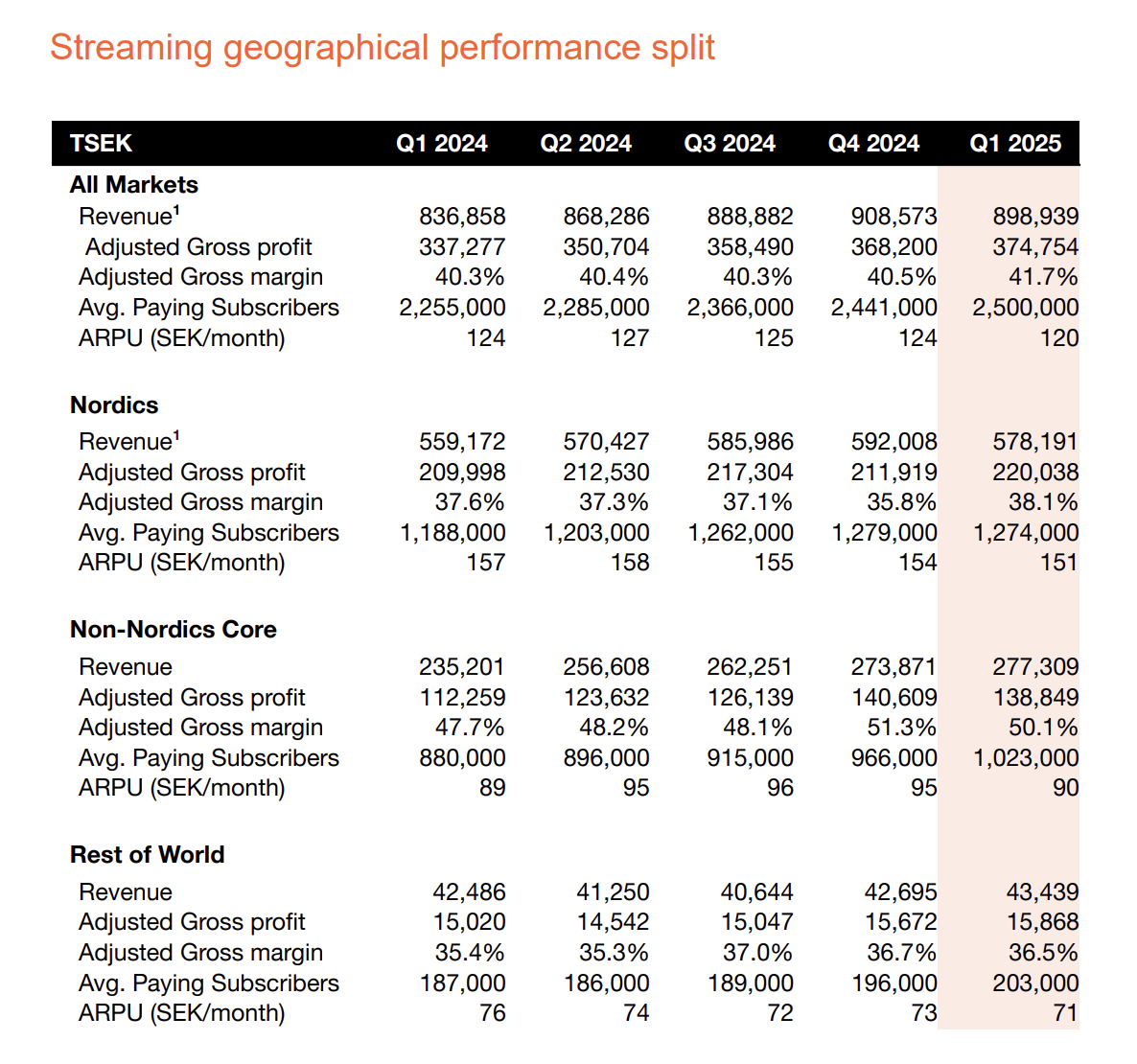

Vårt streamingsegment uppnådde en stark abonnenttillväxt, med genomsnittligt antal betalande abonnenter på totalt 2 546 000, en ökning med över 11 procent jämfört med föregående år.

I Norden uppnådde vi en stabil tillväxt på 7 procent jämfört med föregående år, och lade till över 80 000 betalande abonnenter, varav 10 000 nya betalande abonnenter under andra kvartalet. Samtidigt accelererar våra icke-nordiska kärnmarknader, med en enastående tillväxt på 18 procent jämfört med föregående år och lade till 35 000 nya betalande abonnenter under andra kvartalet.

VD:n glömde att tacka Mikaels bok och rabattkampanjen för dessa siffror.

4 gillningar

Måste kommentera bättre senare, men här är några höjdpunkter. På det hela taget verkar det åtminstone för mig vara ett helt OK kvartal - tillväxten är ganska måttlig men lönsamheten förbättras väl.

- Streamingintäkterna föll faktiskt från Q1/25: 862 MSEK → 853 MSEK (men marknadsföringskostnaderna sjönk motsvarande mer, vilket är bra)

- Lönsamheten förbättrades (fortfarande) väl

- Kostnaden för sålda varor (Cost of sales) sjönk något från föregående kvartal, trots att omsättningen ökade

- Försäljnings- och marknadsföringskostnaderna sjönk från föregående kvartal: Q1 -236.8 MSEK vs. Q2 -217.4

Det verkar vara en ganska liknande reaktion på kvartalsrapporten som förra gången, med ett litet fall efter publiceringen. Får se om det återhämtar sig under de kommande veckorna.

Lite irriterande är att dessa siffror i rapporterna alltid bara jämförs med samma kvartal föregående år, så nedan finns både Q1/25 och Q2/25 siffrorna:

Q1:

Q2:

6 gillningar

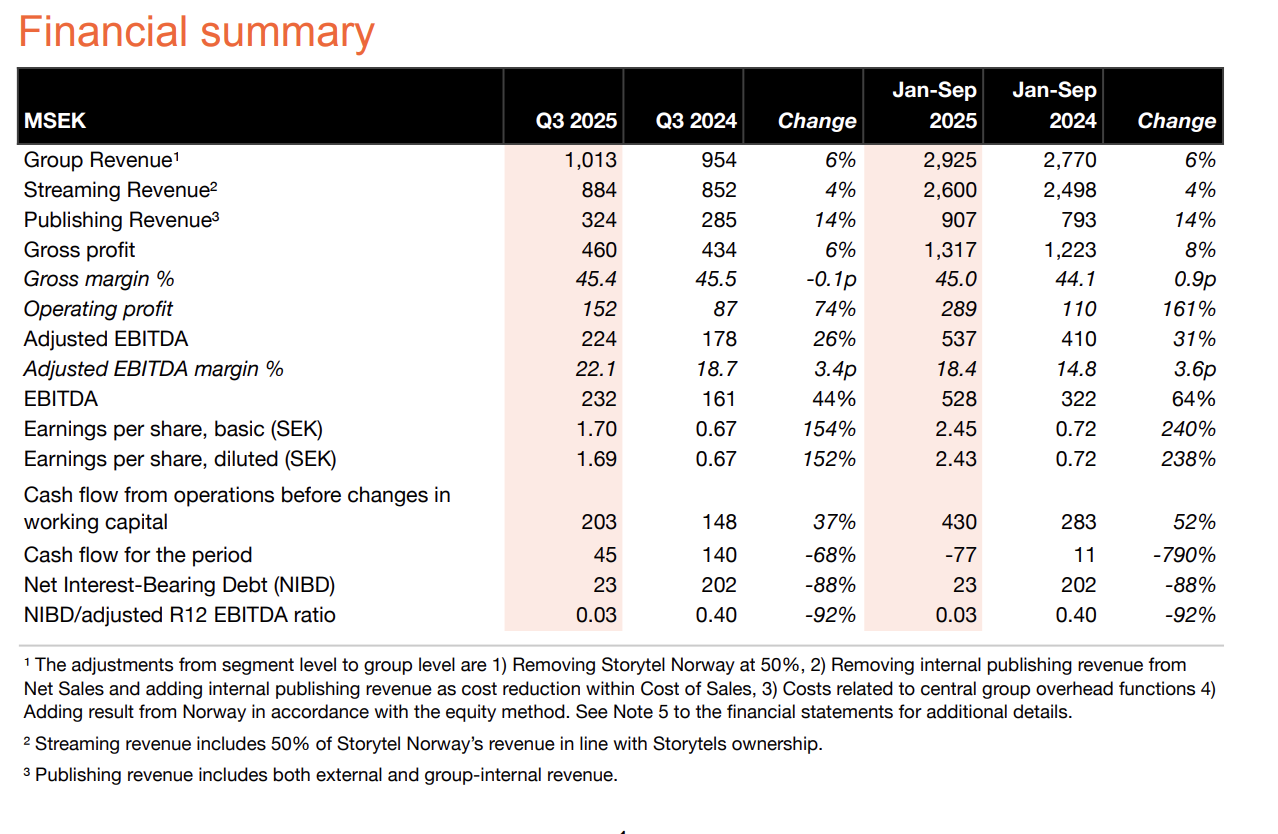

Q3

-

Koncernens intäkter ökade med 6% till 1 013 (954) MSEK, och med 9% i konstanta växelkurser (CER).

-

Streamingintäkterna ökade med 4%, och med 7% i konstanta växelkurser (CER).

-

Förlagsverksamheten ökade med 14%, och med 16% i konstanta växelkurser (CER).

-

Bruttoresultatet ökade med 6% till 460 (434) MSEK, vilket gav en marginal på 45,4% (45,5%).

-

Justerat EBITDA ökade med 26% till 224 (178) MSEK, vilket gav en marginal på 22,1% (18,7%).

-

Jämförelsestörande poster (IACs) om 7 (-18) MSEK, relaterade till långsiktiga incitamentsprogram.

-

Periodens nettoresultat uppgick till 138 (55) MSEK.

-

Resultat per aktie uppgick till 1,70 (0,67) SEK före utspädning, 1,69 (0,67) SEK efter utspädning.

-

Kassaflöde från den löpande verksamheten före förändringar i rörelsekapital ökade till 203 (148) MSEK.

Väsentliga händelser efter perioden

● Vi höjer vår prognos för justerad EBITDA-marginal för 2025 till 18,0-19,5 procent (från 17,5-19,0).

3 gillningar

Nu hade jag äntligen tid att titta på detta lite mer noggrant. Jag får lite blandade känslor av detta: tåget går åt rätt håll när det gäller lönsamhet och EPS ganska bra, men tillväxten är verkligen blygsam.

Plus

- Churn är på nedgång

- Marknadsföringskostnaderna ökade knappt trots att omsättningen ökade något.

- Lönsamheten förbättras avsevärt, och prognosen för hela året höjdes till och med något.

Frågetecken:

- Genomsnittliga prenumeranter ökade från föregående kvartal med endast cirka 2% (och ~10% från för ett år sedan) - kan detta ens kallas ett tillväxtbolag längre?

- Tillväxten i streamingomsättningen är blygsam (Q1-Q3/25 ökade endast 4% YoY). Lönsamheten kan förbättras upp till en viss punkt, men tillväxten borde enligt mig vara högre.

- Visst, nu när lönsamheten börjar vara på en bättre nivå, kanske vi kommer att se en snabbare expansion i framtiden?

Här är de sammanställda siffrorna:

5 gillningar

Hesari skriver att Spotify nu börjar erbjuda ljudböcker även i Finland.

Och Spotifys eget pressmeddelande. Det expanderar verkligen till Norden och detta är lite av en dålig nyhet ur Storytels perspektiv, eftersom Norden är deras största marknadsområde.

5 gillningar

Med anledning av denna nyhet bestämde jag mig för att sälja mina Storytel-aktier: det blev en liten förlust, men tills vidare bestämde jag mig för att hoppa av, eftersom:

- Tillväxten är alldeles för blygsam och

- Spotifys inträde på marknaden kommer förmodligen att urholka lönsamheten, eftersom man förmodligen måste lägga mer pengar på egen innehållsproduktion och marknadsföring.

- Spotify Premiums penetration är också redan mycket god i Norden. Enligt vissa studier, som jag hittade med en snabb googling, streamar 95% av musiklyssnarna den, och nästan 50% betalar för den (varav lejonparten förmodligen är Spotify), vilket innebär att detta omedelbart slår mot Storytel, även om utbudet är smalare etc.

Detta kan förstås fortfarande gå mycket bra, och jag hoppar gärna på tåget igen när bilden klarnar, men tills vidare är jag själv nöjdare med att titta på från sidan.

2 gillningar

Det tog år från den första nyheten att Spotifys ljudböcker blev tillgängliga även här.

Vid första anblicken verkar det oslagbart. Det verkar finnas allt som Storytel/Bookbeat/Nextory har (förutom deras eget innehåll) och dessutom ett mer omfattande engelskspråkigt innehåll, som jag har varit tvungen att köpa från Audible eftersom det saknades i de andra. Jag hittade till och med några böcker på min önskelista som jag inte har hittat i någon annan ljudbokstjänst.

Förutom böcker som ingår i Premium kan man även köpa vissa böcker via tjänsten.

När man ändå redan betalar för en musiktjänst och får ett omfattande urval av ljudböcker till samma pris, så är det verkligen en svår plats att konkurrera på.

Jag förväntade mig ärligt talat inte ett så bra utbud direkt från början.

3 gillningar

Spotify hade verkligen en omfattande katalog, det överraskade mig helt.

Det enda som känns bra för Storytel i den här situationen är att Spotify med Premium endast erbjuder 12 timmars lyssning på böcker per månad, och för en extra avgift på 8 € får man bara 10 timmar till, vilket innebär att prissättningen är ganska saftig jämfört med rena ljudbokstjänster.

Visst, härifrån börjar konkurrensen och det är svårt att mäta sig med Spotifys muskler.

2 gillningar

Precis, Spotify är så dyrt att jag inte nödvändigtvis ser något större tryck på kort sikt. Premiums 12 timmar räcker bara för en tillfällig lyssnare, inte för målgruppen för ljudbokstjänster. Knappast kommer 10 timmar extra för 8 euro att förändra situationen särskilt mycket. Eftersom jag själv betalar 10 euro i månaden för Storytells 100 timmar i månaden, skulle det inte ens falla mig in att byta.

4 gillningar