Nu hade jag äntligen tid att titta på detta lite mer noggrant. Jag får lite blandade känslor av detta: tåget går åt rätt håll när det gäller lönsamhet och EPS ganska bra, men tillväxten är verkligen blygsam.

Plus

- Churn är på nedgång

- Marknadsföringskostnaderna ökade knappt trots att omsättningen ökade något.

- Lönsamheten förbättras avsevärt, och prognosen för hela året höjdes till och med något.

Frågetecken:

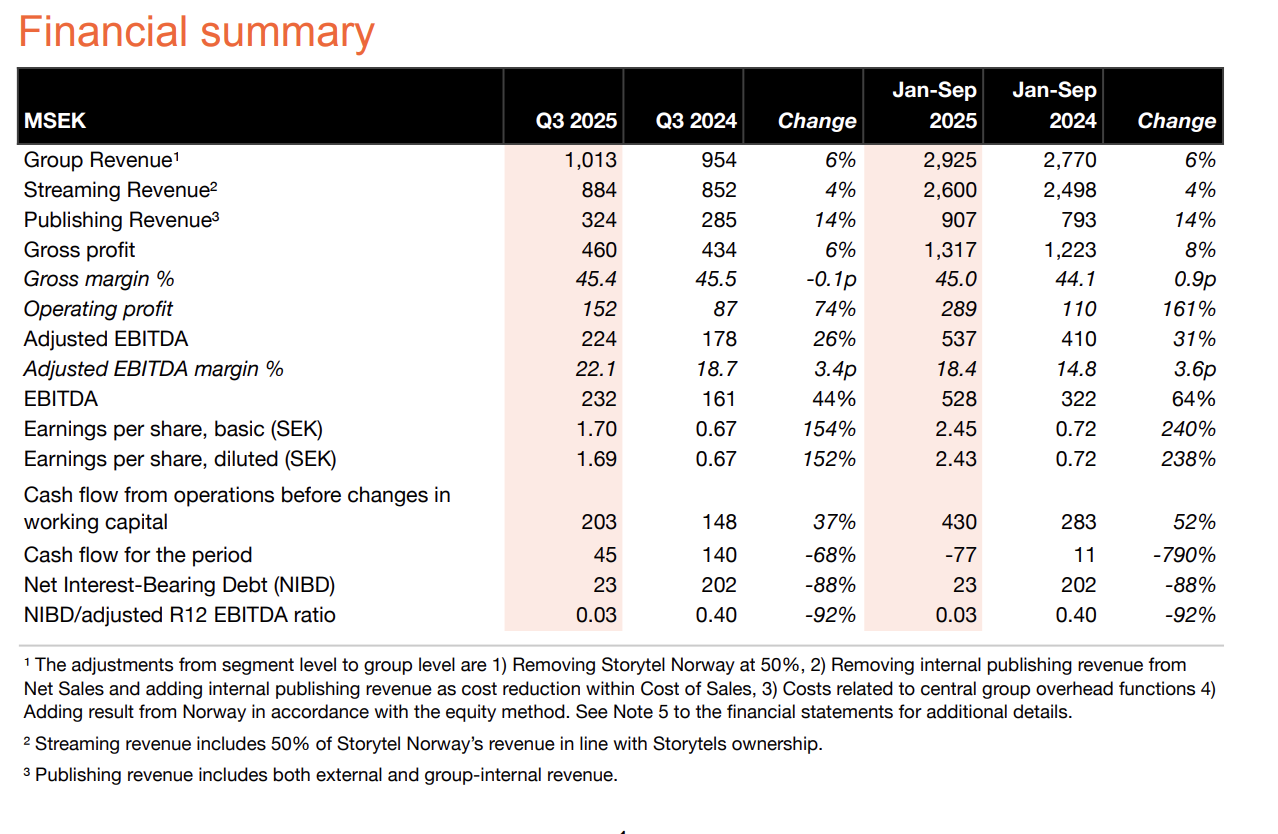

- Genomsnittliga prenumeranter ökade från föregående kvartal med endast cirka 2% (och ~10% från för ett år sedan) - kan detta ens kallas ett tillväxtbolag längre?

- Tillväxten i streamingomsättningen är blygsam (Q1-Q3/25 ökade endast 4% YoY). Lönsamheten kan förbättras upp till en viss punkt, men tillväxten borde enligt mig vara högre.

- Visst, nu när lönsamheten börjar vara på en bättre nivå, kanske vi kommer att se en snabbare expansion i framtiden?

Här är de sammanställda siffrorna: