Hej Verneri,

Tak for spørgsmålene! Her er svarene.

Q: Vigtigste ændringer i strategiudmeldingen?

A: Vi har fornyet vores strategi og vores langsigtede finansielle mål, så vores forretning bedre understøtter vækst og værdiskabelse. Samtidig fortsætter vi med at skabe værdi i bioøkonomien med vores genanvendelige produkter, der løser globale bæredygtighedsudfordringer. Vi fokuserer på at imødekomme vores kunders krav til miljøvenlige og cirkulære løsninger og investerer i innovation.

Stora Enso vil fremover have tre fokusområder for vækst:

Packaging Materials og Packaging Solutions, som drives af den store efterspørgsel efter plastikfri og miljøvenlig, cirkulært designet emballage. Vi er markedsledende og ser attraktive investeringsmuligheder inden for disse forretningsområder.

Building Solutions, der hører under Wood Products-divisionen, drives af et voksende marked for træbyggeri. Vi tilbyder alternativer til fossilbaserede byggematerialer og er en førende global leverandør.

I Biomaterials-divisionen fokuserer vores innovationsprogram på lignin, og innovationerne er rettet mod stærk vækst i nye applikationer og nye markeder.

Q: Emballageprodukter og papirmasse understøttes af flere stærke vækstdrivere, lige fra væksten i den asiatiske middelklasse til bæredygtighed. Alligevel er markedsvækstprognoserne for de fleste produktkategorier på eller under BNP-vækstprognoserne. Er historien og tallene i konflikt efter jeres mening?

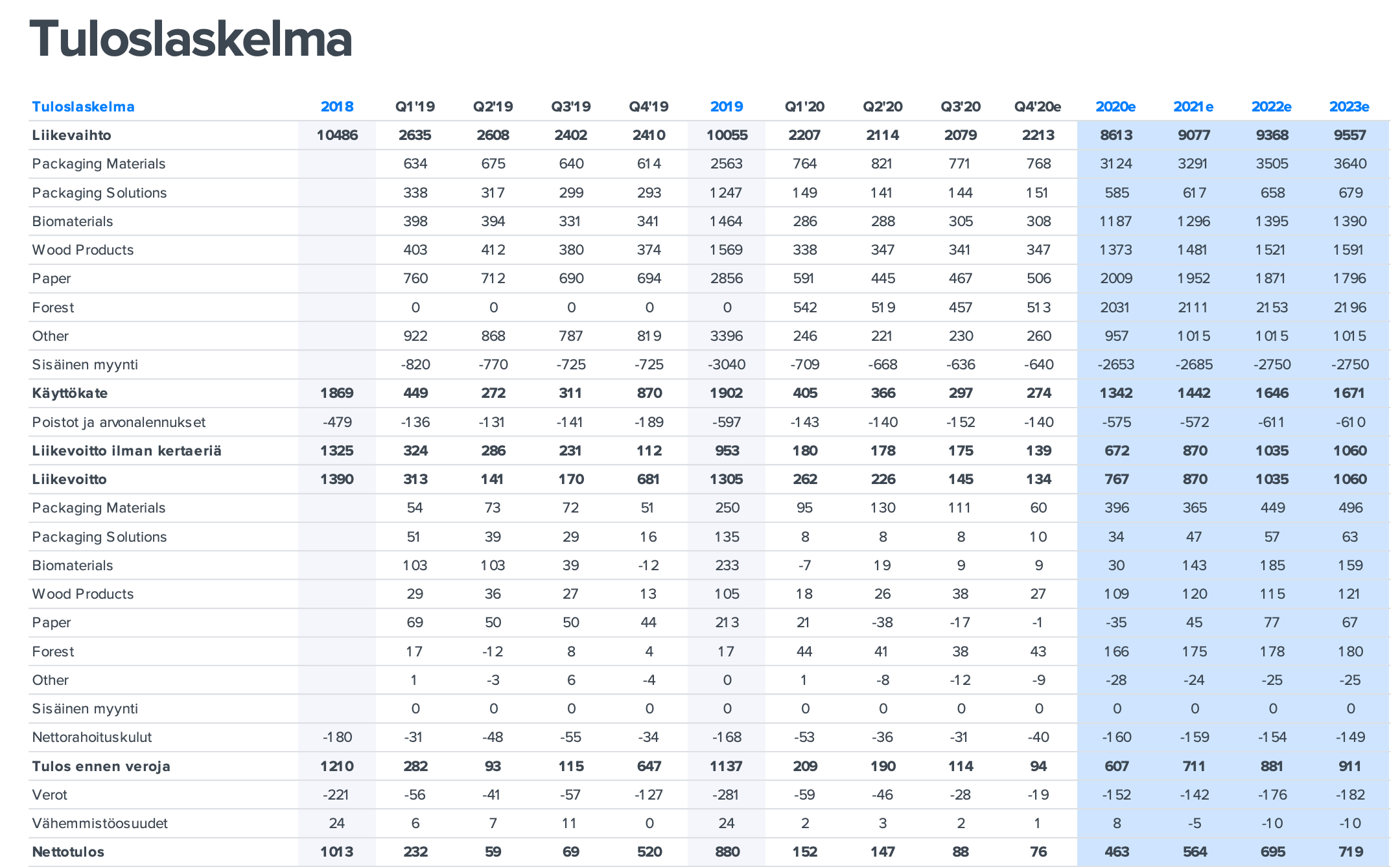

A: Ifølge de seneste prognoser er de langsigtede vækstudsigter for Packaging Materials-divisionen gode. De samlede markeder for forbrugeremballagekarton og bølgepapråmaterialer forventes at vokse i perioden 2020-2030: I Kina +2,9 %, i resten af Asien +2,9 % og i Europa +1,7 % årligt. Disse markeder vokser hurtigere end f.eks. det nordamerikanske marked, som ikke er et fokusområde for os. Det kinesiske marked er betydeligt i størrelse – 61 millioner tons om året, mens det europæiske marked er 42 millioner tons og resten af Asien 41 millioner tons. Udskiftning af fossilbaseret plastik med genanvendelige materialer er en betydelig langsigtet vækstdriver, der understøtter vores forretning. Derudover øger væksten i e-handel behovet for bølgepapemballage, hvilket skaber efterspørgsel efter vores produkter.

Stora Enso er markedsleder inden for forbrugeremballagekarton i Europa og den fjerdestørste aktør globalt.

Q: Stora Enso har i de seneste år investeret betydeligt mere i produktudvikling end sine konkurrenter. Hvordan måler I produktiviteten af jeres produktudviklingsinvesteringer, og hvilke resultater har I opnået med disse investeringer? Hvilke resultater bør investorer forvente af produktudviklingsarbejdet fremover?

A: Vores innovationer er baseret på tanken om, at alt, hvad der nu laves af ikke-fornyelige råmaterialer, i fremtiden kan laves af træ. I overensstemmelse med den nye strategi vil vores innovationsprojekter fokusere på nye, bæredygtige emballagematerialer og barriercoatings samt de muligheder, lignin tilbyder inden for biokemi. Derudover er vores mål at bringe nye produkter hurtigere på markedet.

Vi har investeret mere i forskning og udvikling end vores konkurrenter, både absolut og relativt. I 2019 var vores T&K-investeringer 141 millioner euro, svarende til 1,4 % af vores omsætning.

Q: På CMD antydede I betydelige markedsstørrelser og meget høje marginpotentialer for visse nye emballageprodukter, byggekomponenter og biokemiske applikationer. Hvad er disse estimater baseret på? Hvad kræver det at opnå en ROCE-% på over 13 % (ekskl. Skov)?

A: Estimaterne er baseret på omfattende strategisk arbejde, der er udført i virksomheden i løbet af 2020. Vi fokuserer på førende positioner og accelererende vækst i Packaging Materials- og Packaging Solutions-divisionerne samt i Building Solutions og Biomaterials’ innovationer. Vores nye langsigtede ROCE-mål er >13 % uden Forest-divisionen. Rentabilitetsniveauerne for de tre ovennævnte fokusområder er høje, og ved at vokse inden for disse forretningsområder er det muligt at opnå koncernens mål for afkast af investeret kapital (ROCE).

Q: Hvad angår balancen, stræber Stora Enso efter en nettogældsandel på under 60 % og et nettogæld/EBITDA-forhold på under 2x. Nettogældsandelen er allerede ret tydeligt under målet, og opjusteringen af skovejendomme i 4. kvartal vil sandsynligvis reducere den yderligere. Til gengæld er nettogæld/EBITDA over målet. Hvad bør investorer tænke om Stora Ensos kapitalanvendelse i de kommende år? Hvorfor bruger I ikke billigere gældsfinansiering mere end tidligere, når balancen nu har markant mere lavrisiko- og lavafkastskovejendomme end i de seneste år?

A: En af vores vigtigste konkurrencefordele er vores betydelige skovejendomme. Det garanterer os en fornybar og prisvenlig fiber. Foreløbige estimater, baseret på transaktioner i områder, hvor Stora Enso ejer skovjord, viser, at værdien af koncernens skovejendomme, inklusive lejet jord, er 6,5-7,0 milliarder euro sammenlignet med bogført værdi ved udgangen af tredje kvartal på 5,4 milliarder euro. Omkring 30 % af koncernens træråstofbehov dækkes fra egne kilder eller via langsigtede leveringsaftaler globalt.

Vores balance er i øjeblikket stærk. Ved udgangen af tredje kvartal 2020 var vores likviditetsposition 2,2 milliarder euro, inklusive kontanter, kreditlinjer og tilgængelige finansieringskilder. I den nye strategi er de finansielle mål for gældsætning forblevet uændrede. Vores mål for nettogæld / operationel EBITDA er <2,0x, og for nettogældsandel < 60 %. Når vi ser på vores balance, vil vi gerne understrege, at vi ønsker at opretholde en investment grade-kreditvurdering og være en god udbyttebetaler.

Du kan finde Stora Ensos CMD 2020 præsentationsmaterialer her:

Stora Enso CMD 2020 presentations