Jeg synes, det er tid til at oprette en sektion med temaet papirmasse. Jeg købte Stora i efteråret, og selvom aktien nu har været i en lille nedgang i den korte periode, jeg har ejet den, er jeg stadig begejstret for, hvad papirmasse kan fremstilles af i fremtiden, samt virksomhedernes strategiske evne til at forny sig. Fri diskussion om emnet i et investeringsperspektiv. Jeg har selv Stora i min langsigtede portefølje.

7 Synes om

Dette er en meget inspirerende artikel om papirmasse og dens potentiale. (For abonnenter, men jeg synes, det er værd at tilmelde sig, da det er to uger gratis, og læse hele artiklen).

7 Synes om

{“content”:“Jeg har over 50% af min portefølje i skovindustrien, hovedsageligt UPM, derefter Stora, Ahlström og MetsäBoard. Købt billigt, men dette år har været en kold tyrker, og de er ikke fantastiske udbytteaktier. Ikke desto mindre mener jeg, at potentialet først er på vej.”,“target_locale”:“da”}

3 Synes om

Html

1 Synes om

Hvad?

1 Synes om

Sulapac ![]() Stora!

Stora!

Selvom jeg traditionelt ikke har brugt Iltalehti som kilde til investeringsinformation, var dette værd at dele, da det viser, at træbaseret emballage vinder markedsandele med en eksponentiel hastighed. Kosmetikmarkedet alene i Finland er 2 milliarder (selvom det dyreste selvfølgelig er indholdet af krukken).

4 Synes om

Antti er nu lidt mere positiv over for Metsä Board, efter at værdiansættelsesniveauet er faldet betydeligt. Antti kommenterer selskabet som investeringsobjekt i videoen.

Hvis man generelt er interesseret i skovselskaber, er det værd at lytte til denne podcast: inderesPodi jakso 9: Mitkä tekijät ohjaavat metsäyhtiöiden liiketoimintaa? - Inderes

3 Synes om

Det har normalt været en god idé at bakke op om dem, der er mest vidende om virksomhedens anliggender.

1 Synes om

Er disse UPM-ledelsesopkøb deres egne opkøb eller nogle former for bonusser fra virksomheden?

1 Synes om

Jep, i mine øjne ligner det rigtige køb.

Selvfølgelig er de fyre rige, så det er ikke noget helt uhyrligt.

Millionindkomster hvert år, altså en lottogevinst hvert år… vanvittigt.

1 Synes om

Vi udnytter disse åbne finske skatteoplysninger ![]()

hurtigt regnet er 5M - 2,5M = 2,5 millioner, og derfra køber man 450k € i virksomhedsaktier → med ca. 18% efter skat. Selvfølgelig er alt relativt med de indkomstniveauer.. 20K UPM-aktier → med Inderes’ 2018-prognose giver det allerede 27K € i udbytte.

Og ja, de har “Skin in the game”, for at citere Restamax’ roast. Hvor mange andre virksomheders ledelse har det i samme størrelsesorden?

2 Synes om

EU’s plaststrategi er kommet videre, hvilket burde være positivt nyt for skovsektoren, som kan tilbyde erstatningsalternativer. Det vil vise sig, om resten af verden senere vil følge trop.

Lad os håbe, at det grønne guld tager et overtag over det sorte guld ![]()

2 Synes om

En interessant og meget tiltrængt transformation er i gang, i hvert fald ud fra et miljømæssigt synspunkt.

Så vidt jeg forstår – i hvert fald på nuværende tidspunkt – producerer bioraffinaderier primært råmaterialer til andre industrier, og ifølge listen fra ministeriet for land- og skovbrug var der mange af disse industrier, og spektret udvides hele tiden. Så i den forstand er der ikke nødvendigvis direkte konkurrenter til alle traditionelle aktører, i hvert fald ikke umiddelbart. For eksempel afgår en eddikebil fra Kotka en gang om ugen til en parfumefabrik i Frankrig. Dette er et biprodukt, der udelukkende opstår under cellulosekogeprocessen. Det er positivt, hvis denne sektor presser traditionelle aktører i en grønnere retning.

Det kan være, at pap forbliver “miljøvenligt” i lang tid, fordi alle nu vågner op til plastproblemet, og det skal løses hurtigt. Pap har ikke den samme monstrøse konnotation som plast, og fornyelse sker normalt kun, når det er absolut nødvendigt, dvs. gennem en krise. Dog er det også vigtigt at passe på skovene, og ikke alt kan eller bør fældes, og her er genbrug igen afgørende. Genbrug er kun under udvikling. Vi bør være bekymrede for skovene, fordi nogle vigtige rådsvampe allerede er forsvundet fra Finland, simpelthen fordi skovene fældes og plejes for meget, og træerne får ikke lov til at ældes, og skovens egen cyklus realiseres ikke.

Men der er brug for ekspertise, så måske kunne @Verneri_Pulkkinen tagge en Inderes-celleekspert her for at kommentere. ![]()

6 Synes om

{“content”:“Interessant emne, jeg vil forsøge at svare så godt jeg kan, selvom min tekniske forståelse af finere detaljer vedrørende træfibre/molekyler er meget begrænset.\n\n"Kunne en klogere person svare på, hvordan I forholder jer til nye forretningsmuligheder inden for skovsektoren?"\n\nPrincipielt er mulighederne enorme, da man kan lave alt det samme af træ, som man kan af olie. De praktiske begrænsninger er omkostninger (produktion/investering) og sandsynligvis også en række tekniske spørgsmål. Når man investerer i skovselskaber, er det dog vigtigt at forstå, at størstedelen af selskabernes omsætning om 10 år vil komme fra de samme produkter som i dag. Udvikling og kommercialisering af nye produkter er en langsigtet opgave, men det er yderst fordelagtigt at bygge en bæredygtig forretning på et fornybart og genanvendeligt råmateriale på lang sigt, og muligheden bør gribes. Især Stora Enso har i de seneste år været aktiv, og de økonomiske investeringer i forskning og produktudvikling har været internationalt betydelige i branchen. På CMD har selskabet også fremvist de første lovende økonomiske resultater af de seneste års investeringer (bl.a. biokomposit, lignin).\n\n"Skovsektoren er nu begyndt at investere i bioraffinaderier. Et stort problem med vedvarende biobrændstoffer synes at være tilgængeligheden af råmaterialer. Her bør skovselskaberne efter min mening have en vis konkurrencefordel, da de kontrollerer affaldsstrømmene fra træ."\n\nBiodiesel er et nicheprodukt, og biodiesel fremstillet af træ er en niche inden for nichet. På grund af råmaterialebasen og omfanget af brændstofforbrug er det usandsynligt, at biodiesel fremstillet af træ vil blive et særligt betydeligt skalerbart produkt. UPM producerer biodiesel fra tallolie (en sidestrøm fra produktionen af nåletræscellulose) i Lappeenranta, men på grund af begrænsningerne i tilgængeligheden af tallolie (andre industrier konkurrerer også om tallolie) er det sandsynligt, at der ikke vil være mange af denne type fabrikker i verden. Der har været planer om biodieselfabrikker baseret på forgasningsteknologi, men den økonomiske gennemførlighed af processen er stadig et spørgsmålstegn. De politiske risici er også betydelige i branchen, hvilket taler for forsigtighed i vækststrategien.\n\n"UPM har også meddelt om biokemikalier. Er der nogen, der ved, om der er mulighed for at konkurrere med traditionelle aktører, og om den kemiske industri overhovedet forsøger at slippe af med fossilt kul?"\n\nMed biokemikalier ville UPM sandsynligvis udfordre den traditionelle kemiske industri. Takket være evnen til at kontrollere råmaterialernes egenskaber kunne selskabet også have en fordel i at udfordre stærke traditionelle kemiaktører. Projektet er dog stadig i en meget tidlig fase, og detaljer er ikke offentliggjort, så en mere præcis vurdering er vanskelig.\n\n"Skovselskaber har også kraftværker, vil el produceret af biomasse blive mere rentabelt, hvis kulkraftværker forbydes og lukkes ned i den nærmeste fremtid?"\n\nRentabiliteten af kraftværker (inkl. overskudsenergi fra cellulosefabrikker) afhænger af elprisen, som bestemmes af udbud og efterspørgsel (inkl. marginale produktionsomkostninger). Generelt set vil et bredt fravalg af kul hæve elprisen i Europa (virkningen på de nordiske lande afhænger delvist af udviklingen af transmissionsforbindelserne). På koncernniveau er det dog vigtigt at huske, at en stigning i elprisen ville øge produktionsomkostningerne for mange andre produkter fra skovselskaberne. Ifølge min hukommelse er vores skovselskabers energibalancer på koncernniveau ret neutrale eller let underbalancerede, så en direkte nettofordel (dynamiske effekter er mere komplekse) fra en stigning i elprisen er usandsynlig.\n\n"Endelig hører jeg ofte, at det ville være godt, hvis cellulosebaserede produkter kunne erstatte al plastikemballage, men hvor længe vil kartonemballage betragtes som miljøvenlig? Jeg er sikker på, at alle selv har bemærket, at karton i nogle situationer bruges lidt for meget. Unødvendig emballage er desværre altid unødvendig emballage, uanset hvad den er lavet af."\n\nDet er sandt, overemballering er unødvendigt, og der er helt sikkert masser af plads til forbedring på dette område. Jeg har selv undret mig over, hvordan det kan lade sig gøre, at når man bestiller 3 produkter fra en tysk onlinebutik, ender man med 4-5 bølgepapkasser (selvfølgelig af den billigst mulige kvalitet, dyrere kartoner af højere kvalitet bruges meget sparsommere). Formålet med emballagen er dog 1) at beskytte produktet 2) at effektivisere logistikken 3) at fungere som markedsføringsstøtte. I den overskuelige fremtid vil hele kombinationen sandsynligvis ikke blive digitaliseret, og fornybar, genbrugelig og genanvendelig karton (fra samme fiber kan man praktisk talt fremstille emballage ca. 6-8 gange via genbrug og til sidst brænde den fiber, der har mistet sine egenskaber, til energi) er ofte den mindst dårlige løsning for miljøet. Karton vil dog ikke erstatte al plastik i noget scenarie, og plastik vil også have sin plads i fremtiden.”,“target_locale”:“da”}

8 Synes om

Det ville være interessant at høre Inderes’ kommentar til dette: Kassavirta-analyysi yllättää: UPM onkin halvempi kuin Stora Enso? | Kauppalehti

Især da Inderes’ anbefaling er køb for Stora og reducer for UPM ![]()

Er Stora blevet vurderet ud fra for ensidige nøgletal?

1 Synes om

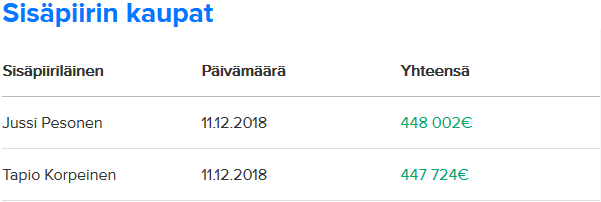

Jeg tjekkede UPM’s aktiebesiddelser lige før, og jeg bemærkede følgende:

![]()

![]()

![]()

![]()

![]()

![]()

Sælgere inkluderer:

![]()

![]()

![]()

2 Synes om

“Det ville være interessant at høre Inderes’ kommentar til dette”

Der tales generelt for lidt om pengestrømme, men det er heller ikke et saliggørende mål. Ofte svinger pengestrømmen (bl.a. også betydeligt mere end resultatet, hvilket gør det udfordrende at drage konklusioner. Det er efter min mening vigtigt at følge, at resultat og pengestrøm i det mindste på mellemlang og lang sigt fortæller den samme historie.

I Kauppalehti’s artikel var det ikke særlig præcist specificeret, hvilke tal der var tale om. Konklusionen virker dog rigtig: På kort sigt er UPM pengestrømbaseret klart billigere end Stora Enso. Dette skyldes bl.a. Stora Ensos klart højere investeringer end UPM, en større tendens til at binde mere arbejdskapital på kort sigt (Stora Ensos omsætning vokser hurtigere) og UPM’s bedre rentabilitet (UPM er i topform, mens Stora Ensos f.eks. store papmaskininvestering i Kina stadig er langt fra sit potentiale). UPM’s betalte renter er også klart lavere end Stora Ensos på grund af en lavere gældsmængde (tilsvarende er kapitalanvendelsen i øjeblikket mindre effektiv). Allerede på få års sigt kan den værdiansættelse, som pengestrømsfaktorerne indikerer, ændre sig betydeligt, når Stora Enso får sine egne investeringer til at producere, og UPM investerer 2 milliarder ny kapital (+arbejdskapital) i Uruguay’s cellulosefabrik. I praksis er det altså på grund af de meget forskellige pengestrømscyklusser, at en sammenligning af resultaterne efter vores mening også er meget velbegrundet.

3 Synes om

Tak.

Tør man drage den konklusion, at Storas udbytteudsigter er bedre end UPM’s?

1 Synes om