Här är Jennelins snabbkommentarer om Starbreeze Q3-resultat.

Starbreeze rapporterade Q3-omsättning i linje med förväntningarna, men den justerade lönsamheten var lägre än våra prognoser, främst på grund av högre avskrivningar än väntat. Som förväntat ledde avslutandet av Baxter-projektet till en betydande nedskrivning, vilket dominerade resultatsrubrikerna. Även om PAYDAY 2:s omsättning överraskade positivt, var PAYDAY 3:s omsättning klart lägre än våra prognoser. Rapporten gav begränsade uppdateringar om implementeringsplanen och framtidsutsikterna, vilket lämnade nyckelfrågor om tidpunkten för att accelerera innehållsproduktionen och pipeline för hyrt arbete fortfarande öppna. Vi hoppas få ytterligare klarhet i dessa frågor under resultatpresentationen, som börjar kl. 10.00 CEST.

Och inga förändringar i spelardata för Payday 3, så årets lovande start vände skarpt tillbaka till bottennivåerna… det är ett hat- (PD3) och kärleksförhållande (PD2) till Starbreeze produkter.

…men Payday 2 övergick till en prenumerationsbaserad modell under det kvartalet, så finns det information om hur många spelare som har flyttat till PD2 tack vare detta?

…kommer något liknande till PD3?

…Payday 3 lovades tidigare att uppdateras till UE5 någon gång, så nu när Baxter-gänget har slutat, kommer detta att ta fart? Särskilt eftersom Embark Studios, känt för Arc Raiders, lyckades med sin UE5-optimering, kommer Starbreeze fortfarande att genomföra en motoruppdatering?

Optimering skulle kräva expertis och de flesta av Payday 2-utvecklarna lämnade företaget redan före PD3-lanseringen. Payday 3 och Baxter ger en dyster bild av ett företag som bara förstör sina ägares pengar utan förmåga att effektivt skapa kvalitetsprodukter. Jag är fortfarande av den åsikten att alla anställda borde få sparken och resten av pengarna delas ut till ägarna. Det här kommer inte att leda någonstans. Den nuvarande situationen illustreras väl av att Starbreeze bästa anställda nu arbetar antingen på Embark eller MachineGames.

Det finns knappast något att dela ut i kassan, de småslantarna går enbart till att driva byråkratin och att hitta den part som sedan skulle köpa PD-licensen.

Jag följer detta bara med intresse… för man vet ju inte förrän lappen är definitivt på luckan.

Detta är lätt att följa när det finns 2 spel som ska dra in kronor till huset och ett av dessa håller Starbreeze vid liv. Det andra (PD3) borde på något sätt vända till en ny början.

Den större kassaförbränningen saktade åtminstone ner betydligt när Baxter lades ner, om takten räcker för att vända detta till ett kassaflöde i kassan i framtiden återstår att se.

Och jag tänker att man från den där UE5-motorn kunde försöka maskera Payday 3 till version 2.0 med flera nya kartor och annat innehåll, för att se om detta kunde skapa en katalysator bland spelarbasen.

Starbreeze har hur som helst dåliga förutsättningar.

Christoffer och Atte har gjort en ny bolagsanalys om Starbreeze efter Q3-resultatet.

Starbreeze rapporterade en Q3-omsättning i linje med förväntningarna, men det justerade rörelseresultatet underskred förväntningarna främst på grund av högre avskrivningar. Omsättningen för PAYDAY 3 var särskilt låg i förhållande till våra prognoser, men detta kompenserades av en ny styrka i PAYDAY 2 efter införandet av prenumerationsmodellen. Enligt vår uppfattning börjar de månatliga innehållsuppdateringarna för PD3 från och med december, och bolaget erbjuder kortare, kontinuerliga innehållsplaner istället för årliga planer. Synligheten för nya projekt inom uppdragsutveckling (work-for-hire) är dock fortfarande begränsad, och då KRAFTON-partnerskapet närmar sig sitt slutförande har vi sänkt våra omsättningsantaganden på grund av periodiseringseffekter. Detta i kombination med förändringar i den förväntade intäktsstrukturen och något högre avskrivningar ledde till sänkta prognoser. På grund av den fortsatt låga spelaraktiviteten i PD3 anser vi att bolaget har mycket att bevisa innan ett starkare scenario kan prissättas med tillförsikt. I relation till den låga absoluta värderingen håller bristen på tydliga kortsiktiga drivkrafter oss på sidlinjen. Vi upprepar minska-rekommendationen och sänker riktkursen till 0,14 SEK (tidigare 0,15 SEK).

Christoffer har skrivit förhandskommentarer inför Starbreezes Q4-resultat som presenteras på torsdag den 19 februari.

Vi förväntar oss att rapporten visar en måttlig omsättningstillväxt på årsbasis till följd av kvartalets begränsade innehållsutbud och låga spelaraktivitet. Även om nedläggningen av Project Baxter har strömlinjeformat kostnadsstrukturen, vilket förväntas förbättra lönsamheten, tror vi att investeringscaset fortfarande är starkt beroende av bolagets förmåga att återuppliva spelarnas engagemang och säkra nya work-for-hire-projekt. I rapporten och webbsändningen letar vi efter kommentarer om potentiella intäktsdrivare och utsikter för förbättrad monetisering, samt framsteg mot ett positivt kassaflöde år 2026.

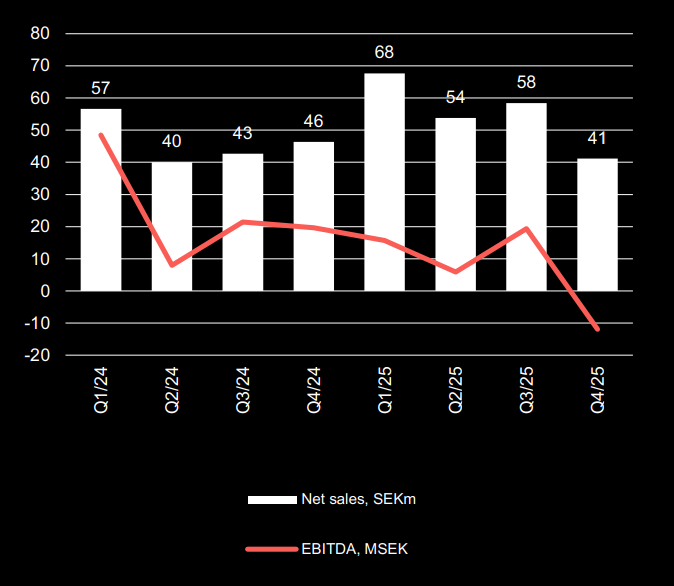

Christoffer Jennel har skrivit en snabbkommentar om Starbreezes Q4-resultat.

Starbreeze rapporterade en omsättning för Q4 som var betydligt lägre än våra förväntningar, och underskridandet berodde främst på sämre intäkter från PAYDAY 3. Även lönsamheten låg klart under våra prognoser, vilket återspeglar den lägre omsättningen och de överlag högre kostnaderna. Bolagets svaga resultat understryker enligt vår mening de fortsatta utmaningarna med att engagera spelarna i PAYDAY 3 och väcker frågor om huruvida målet om ett positivt kassaflöde år 2026 är uppnåeligt. Vi förväntar oss att sänka våra prognoser efter rapporten.

Här är en bolagsanalys om Starbreeze efter Q4 från Christoffer och Atte.

Starbreeze rapporterade en omsättning för Q4 som var betydligt svagare än våra förväntningar, och underskottet berodde främst på särskilt svaga intäkter från PAYDAY 3 (”PD3”). Även lönsamheten underskred våra prognoser avsevärt, vilket återspeglar inte bara den lägre omsättningen utan även en kostnadsstruktur som anpassas långsammare än väntat. Trots att lanseringen av Skills 2.0 var en betydande milstolpe, bekräftar dess begränsade inverkan på spelaraktiviteten och omsättningen vår syn på att de grundläggande engagemangsutmaningarna fortfarande är olösta. Då sikten för uppdragsverksamhet nu är ännu mer begränsad efter ledningens försiktiga kommentarer och avslutet av KRAFTON-samarbetet, tror vi att vägen till ett positivt kassaflöde år 2026 har blivit alltmer osäker. Eftersom Starbreeze verkar som en studio med en enda IP och har ett växande leveranstryck, anser vi att bolaget fortfarande har mycket att bevisa innan ett starkare scenario kan prissättas med förtroende. Vi upprepar rekommendationen minska och sänker vår riktkurs till 0,09 SEK (tidigare 0,14 SEK).

Strålande insats av ledningen och ett bevis på att strategin fungerar, när uppdraget är att köra bolaget i konkurs.

Hälften av kassan brändes på ett år och med den här takten var detta sannolikt den sista Q4-rapporten. Likvida medel uppgick till 102,6 miljoner SEK (191,9).

Effektiviseringsåtgärderna syns inte alls i resultatet och man frågar sig varför bolaget fortfarande har 143 anställda? Med den här takten är det bara en tidsfråga innan antalet anställda är 0.

Christoffer har skrivit kommentarer om Starbreezes nya partnerskap.

Starbreeze meddelade på onsdagen att de har ingått ett partnerskap med VICE Studios för att utveckla film- och tv-adaptioner av PAYDAY-franchisen. Vi ser detta som ett logiskt steg i bolagets strategi att expandera sin kärn-IP till en bredare underhållningsplattform utanför spelvärlden. Även om draget stöder franchisens långsiktiga varumärkesvärde, anser vi att det fortfarande är för tidigt att bedöma dess explicita ekonomiska påverkan, och den begränsade mängden information gällande avtalets struktur, ekonomiska detaljer och tidsplan leder inte till några förändringar i våra prognoser i detta skede.

Starbreeze meddelade under tisdagen att de har ingått ett licenssamarbete med Fast Travel Games för att utveckla och publicera ett kooperativt VR-rånsspel, med namnet PAYDAY: Aces High, som är planerat att släppas år 2026. Detta meddelande följer tätt inpå partnerskapet med VICE Studios för film- och TV-adaptioner, vilket stödjer bolagets strategi att expandera PAYDAY-immaterialrätten till nya format och plattformar. Även om vi anser att den kontinuerliga strävan att utnyttja franchisens varumärkeskapital är ett logiskt strategiskt drag, gör avtalets licensnatur och den relativt smala VR-marknaden att vi förväntar oss en begränsad ekonomisk inverkan på kort sikt. Därmed leder meddelandet inte till några förändringar i våra prognoser i detta skede.

Här är Jennels förhandstitt inför att Starbreeze presenterar sitt Q1-resultat nästa tisdag

Vi förväntar oss en betydande minskning av omsättning och lönsamhet jämfört med föregående år, vilket främst beror på att samarbetet med KRAFTON har avslutats samt de fortsatta utmaningarna med spelarengagemanget i PAYDAY 3 (”PD3”). Även om bolaget nyligen informerade om strategiska partnerskapsavtal gällande VR-transmedia-adaptationer och Roblox, bedömer vi att den kortsiktiga ekonomiska påverkan är begränsad. I rapporten letar vi efter kvalitativa kommentarer kring dessa nya partnerskap samt uppdateringar gällande genomförandet och utsikterna för att stabilisera PD3:s prestation och uppnå ett positivt kassaflöde, samtidigt som Starbreeze navigerar genom en period med minskad sikt i sin projektpipeline.

Starbreezes Q1-rapport underskred våra förväntningar över hela linjen. Prognosmissen berodde främst på den svagare framgången än väntat för PAYDAY-franchisen, särskilt PAYDAY 3, som fortsätter att kämpa med spelarengagemanget trots nyligen genomförda innehållsuppdateringar, spelförbättringar och en översyn av framstegssystemet (progression system). Samtidigt tyngdes resultatet av stora avskrivningar och omstruktureringsposter. Vi anser att resultatet, som underskred prognoserna, ökar osäkerheten kring bolagets förmåga att nå det kommunicerade målet om ett positivt kassaflöde under 2026, och antyder att den försiktigt förväntade stabiliseringen av franchisen ännu inte har realiserats.

Christoffer Jennel har tagit fram en bolagsanalys efter Q1.

Starbreezes Q1-rapport underskred våra redan försiktiga intäkts- och lönsamhetsprognoser, och spelarengagemanget förblev svagt trots de senaste speluppdateringarna. Att prognoserna underskreds ökar osäkerheten kring bolagets förmåga att nå det kommunicerade målet om ett positivt kassaflöde under 2026, och tyder på att den stabilisering av franchisen som vi försiktigt förutspått ännu inte har förverkligats. Med begränsad insyn i uppdragsverksamheten och ett minskande kassaflöde anser vi att Starbreeze befinner sig i en kritisk exekveringsfas, där misstag snabbt kan eskalera till balansräkningsproblem. Även om de nyligen aviserade partnerskapen är strategiskt vettiga för långsiktigt varumärkesbyggande, tror vi att de ger begränsad ekonomisk lättnad på kort sikt, och lanseringen av PAYDAY-crossovern i PUBG under Q2’26 framstår som det mest konkreta testet i närtid. Vi anser att Starbreeze fortfarande har mycket kvar att bevisa gällande exekvering innan ett mer konstruktivt scenario kan motiveras.