Jag skrev en liten analys om Coffee Stain Group i köp/sälj-tråden, och eftersom bolaget ännu inte har en egen bolagstråd öppnar jag på @Spwnis begäran en egen tråd för diskussion och kopierar in min analys här:

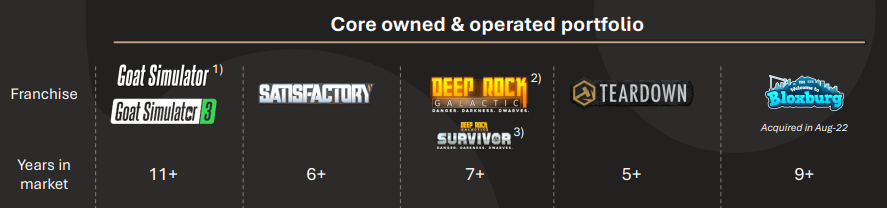

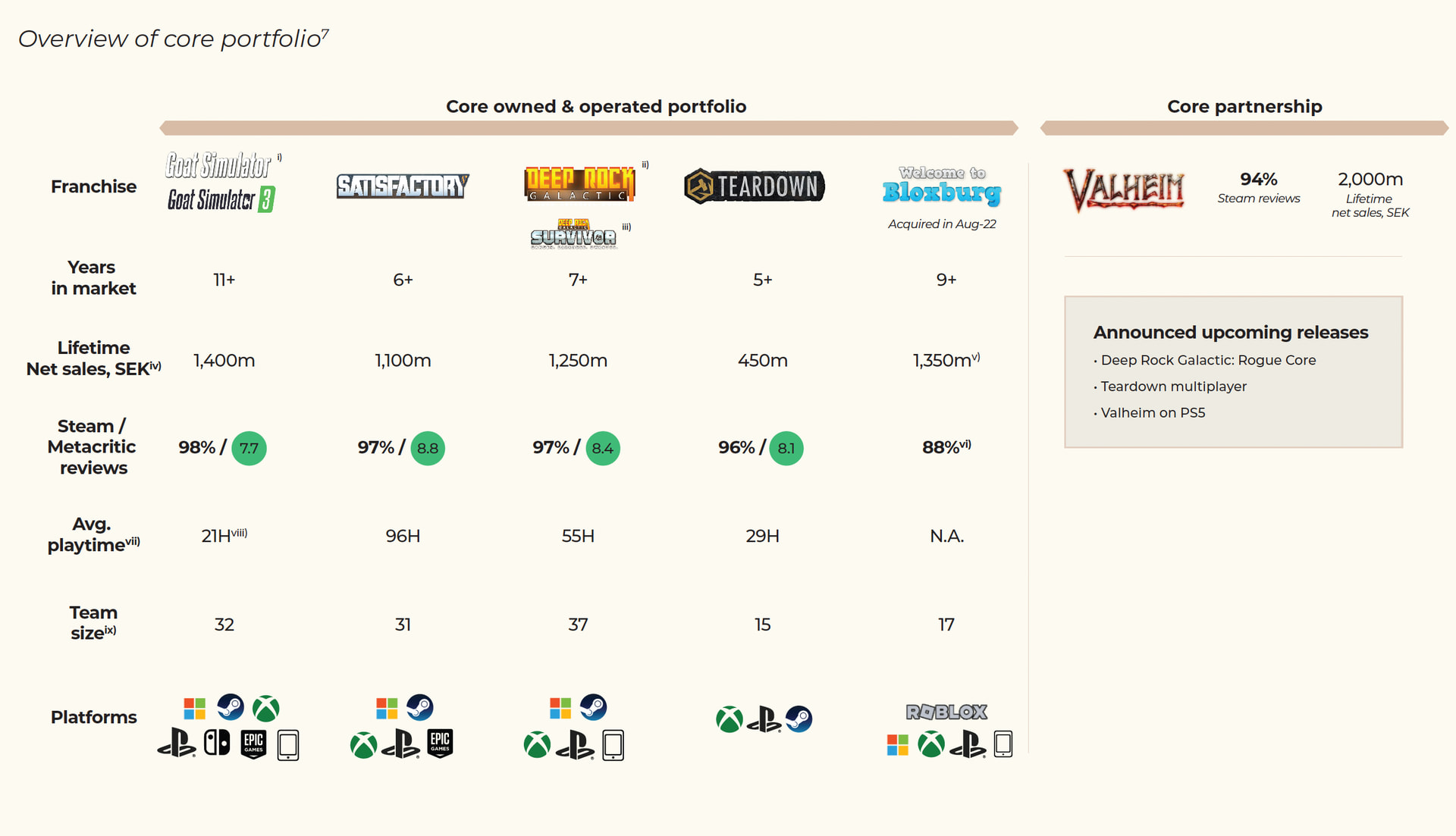

Coffee Stain är ett svenskt företag som knoppats av från Embracer Group och grundades 2010. Företaget utvecklar och publicerar alltså spel. Spelen är, såvitt jag förstår, till stor del av “Indie”-typ, det vill säga A- eller AA-spel med lägre budget och skala (exempelvis Remedy gör större AAA-spel med högre budget och skala). Företagets mest kända IP:n nedan:

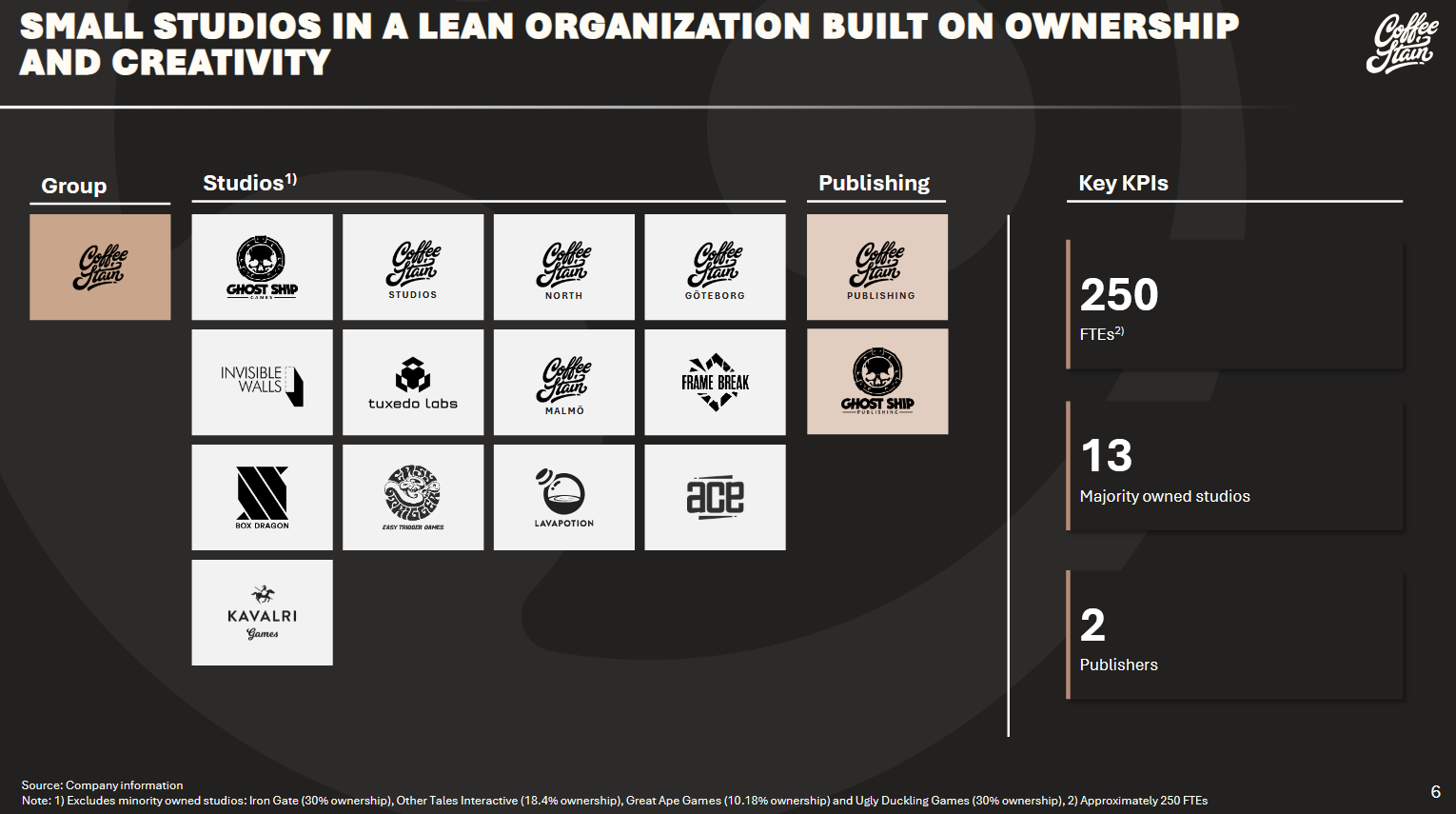

Coffee Stain består av 13 mindre, självständiga studior som Coffee Stain Group antingen äger helt eller delvis. Utöver detta ingår två förlagsstudior i företaget:

Företaget har ett i förhållande till helheten måttligt antal anställda, cirka 250 personer fördelade på 13 studior. Coffee Stains ambition är att “små team skapar stora spel för en enorm publik”. Studiorna ligger i Skandinavien och företaget arbetar enligt en “decentraliserad” modell med små team på 5–30 personer. Denna struktur ska möjliggöra ett kapitaleffektivt ekosystem där autonoma studior har fullt ansvar för utveckling och uppdatering av spel, medan den lilla huvudorganisationen erbjuder både strategiskt stöd och förlagsstöd. Företaget betraktar de anställda som sin viktigaste resurs.

Coffee Stain utvecklar och publicerar alltså spel på PC, konsoler och mobila enheter, och kombinerar intern utveckling med selektiva partnerskap i lovande projekt. Företagets filosofi är att prioritera spelkvalitet och långsiktigt samarbete med spelarcommunityn. I praktiken innebär detta early access (tidig feedback från spelare), stöd för användarskapat innehåll (“moddar”) och kontinuerliga uppdateringar. Detta ska möjliggöra hållbara IP:n med en engagerad spelarbas.

Utöver egen spelutveckling söker företaget alltså strategiska partnerskap och försöker identifiera externa projekt med hög potential i ett tidigt skede för att växa och vårda långsiktiga affärsrelationer med dessa.

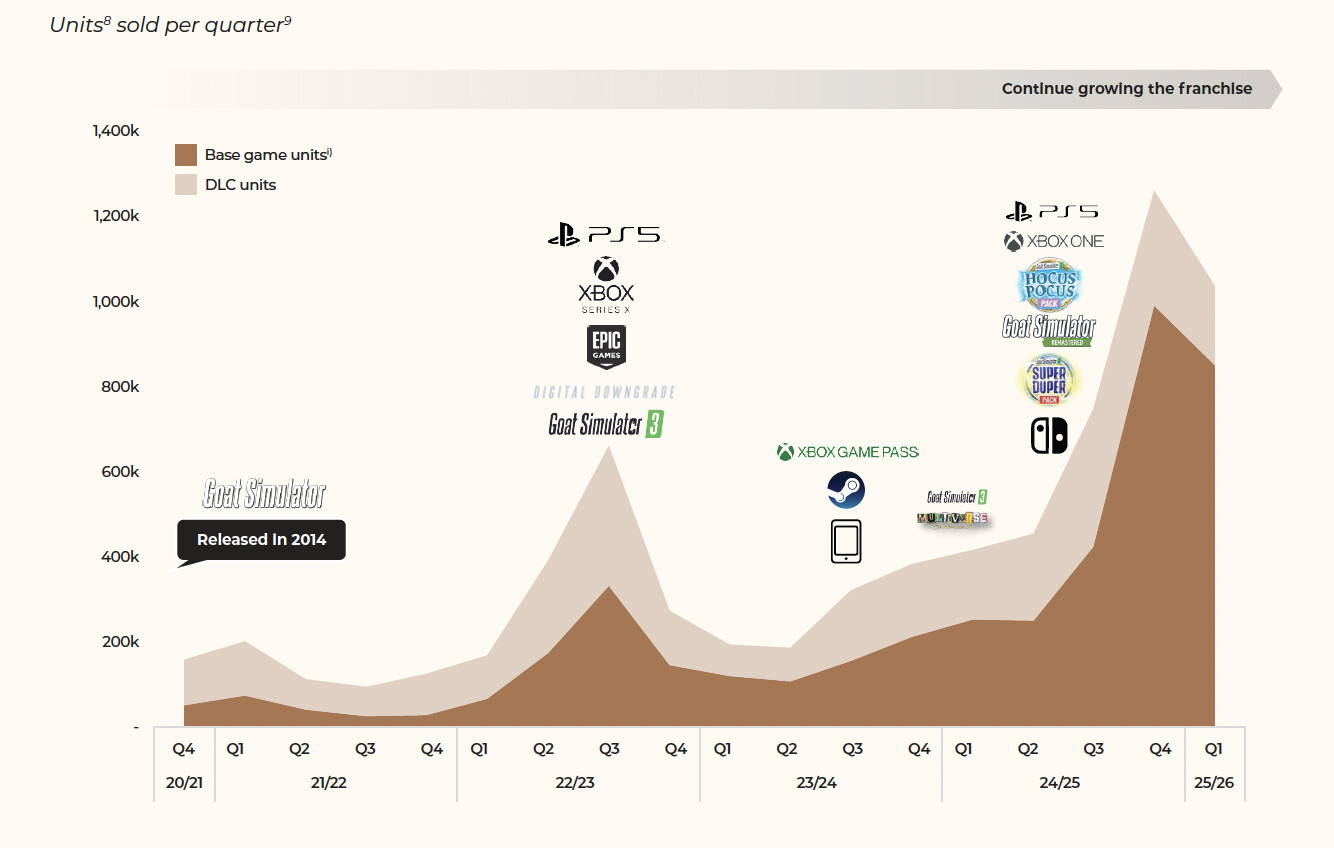

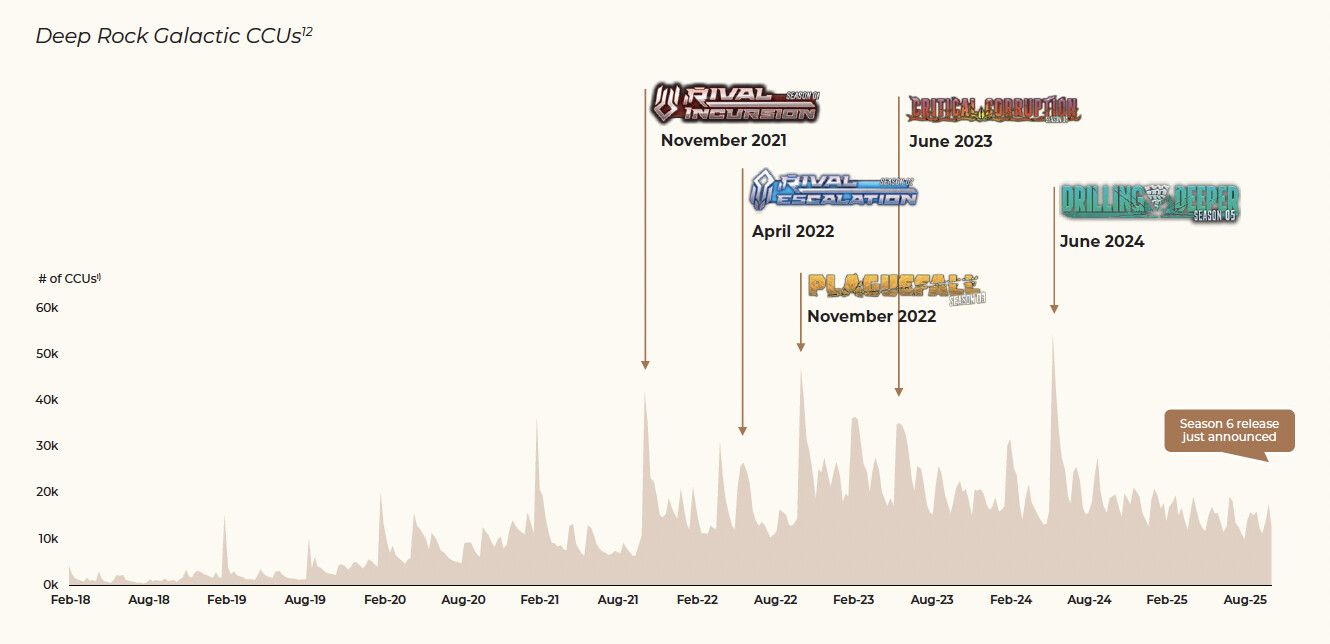

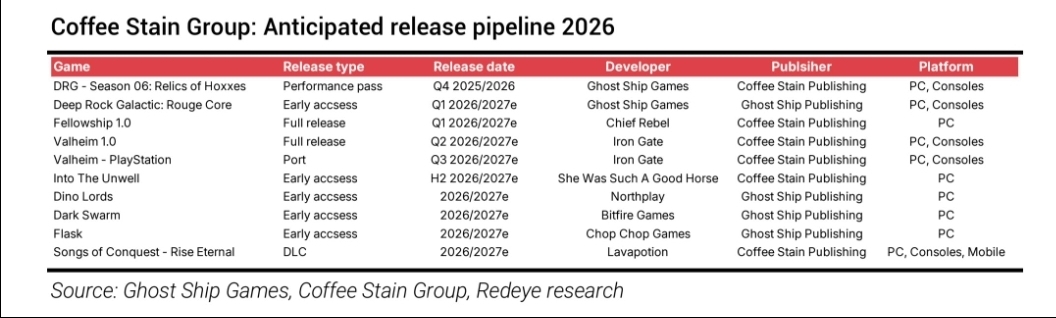

Enligt min egen efterforskning är de största kommande lanseringarna Valheim 1.0, samt PS5-lansering och Deep Rock Galactic Rogue Core, men jag hittade ingen mer detaljerad information om kommande lanseringar eller pipelinen.

Företagets flaggskepps-IP:n har också fått mycket bra recensioner, och även om jag inte har spelat alla spel själv, har i princip alla i min bekantskapskrets som spelat dem berömt åtminstone Satisfactory, Valheim och Deep Rock Galactic. Detta ser jag som ett gott tecken. Jag tror att det säkert finns en del skräp bland studiorna och portföljerna också, men jag gick inte så djupt i min analys att jag granskade alla studiors tidigare produktion. I det stora hela anser jag att det till och med är bra att man med en låg kostnadsstruktur testar allt möjligt; det leder förvisso till en del improduktivt skräp, men vid stora framgångar skalar verksamheten mycket effektivt tack vare den låga kostnadsstrukturen.

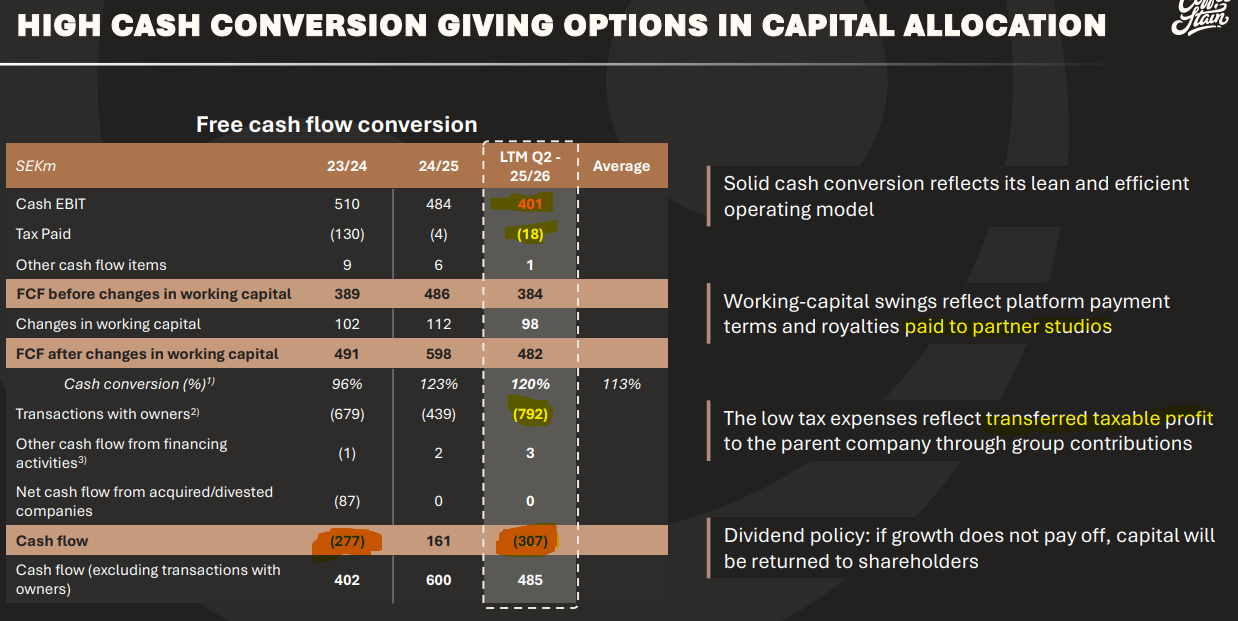

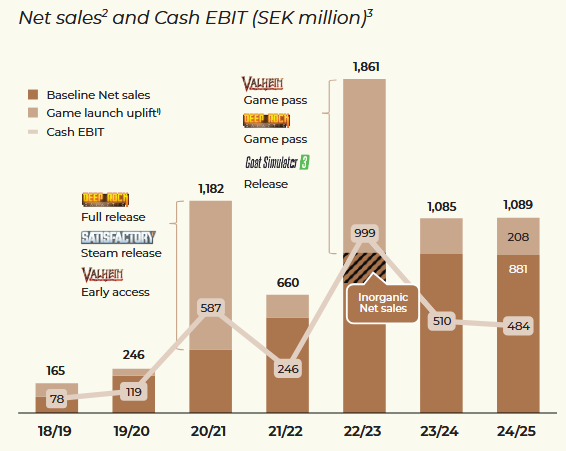

Historiskt har företaget kunnat växa mycket lönsamt, även om de senaste två åren har stampat på stället:

Bolagets räkenskapsår löper från april till mars, därav årsindelningen. Cash EBIT avser i detta fall justerat rörelseresultat exklusive av- och nedskrivningar, minus bruttoinvesteringar och betalning av leasingskulder. Jag är inte särskilt skicklig på bokföring, men min slutsats är följande: i praktiken är detta alltså EBIT minus investeringar, och enligt vad jag kunnat gräva fram har det varit en lägre siffra än adjusted EBIT, och generellt sett ligger detta väl i linje med bolagets rapporterade fria kassaflöde.

Som framgår ovan, även om bolaget kan generera omsättning och ett rikligt kassaflöde även med gamla IP:n (enligt mina beräkningar har EBIT-marginalen historiskt legat runt 30–50 % av omsättningen), är omsättning och resultat typiskt för ett spelbolag mycket volatila och topparna nås i samband med framgångsrika lanseringar.

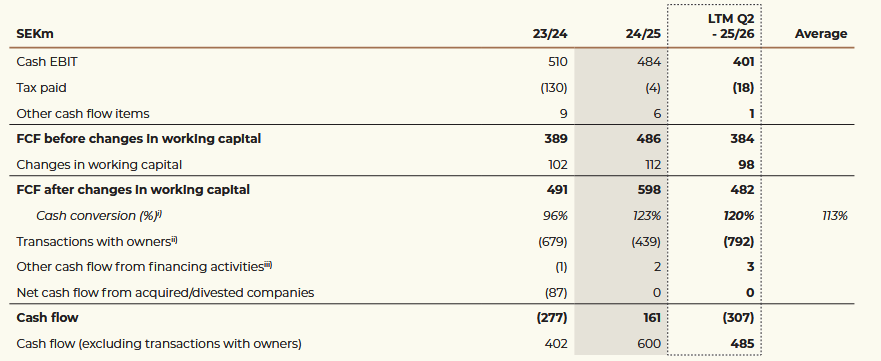

Bolagets marknadsvärde är för närvarande 4,85 miljarder SEK. Bolaget har inga skulder och kassan är 269 miljoner SEK, vilket ger ett EV på 4 581 miljoner SEK. LTM fritt kassaflöde exklusive rörelsekapital är 384 miljoner SEK.

Med enkel matematik får jag då ett EV/FCF på 12,6 eller en kassaflödesavkastning på ~7,9 %. Om rörelsekapitalet beaktas ser det ännu bättre ut, men jag använder konservativt den där kassaflödesavkastningen på 8 %. Med denna värdering anser jag att nästan ingen tillväxt är inprisad i aktien; jag antar att marknaden prissätter detta som att bolagets omsättning/kassaflöde inte kommer att växa nämnvärt, utan ligga kvar på nuvarande nivå, det vill säga den nivå som kan mjölkas ur nuvarande portfölj och DLC:n. Därmed ser jag att inga framtida succéspel, som skulle kunna öka omsättningen och kassaflödet, är inprisade i aktien.

-

Intressant, mycket lönsamt tillväxtbolag med god historik.

-

Fokus och stark kompetens inom sin nisch, vilket alltid är ett plus.

-

Ur en spelares perspektiv en bra kombination av en strategi som fokuserar på spel med bra spelkänsla, men som drivs av små team med låga omkostnader i A- och AA-spel, vilka dock har hög potential för omsättning vid framgång, och tack vare låga kostnader bör verksamheten skala väl.

-

Eftersom skaparna är nyckeln i sådana här spel är det bra att se att företaget, åtminstone i ord, ser de anställda som sin största resurs.

-

Nuvarande värdering är enligt min mening mycket låg och ingen tillväxt verkar vara inprisad.

-

Om bolaget skulle kunna prestera likvärdigt med räkenskapsåret 22/23 (som var ett mycket starkt år tack vare Game Pass-avtal för Valheim och Deep Rock Galactic samt lanseringen av Goat Simulator 3), skulle bolaget med en sådan EBIT på 999 miljoner SEK värderas till EV/EBIT ~4,6.

-

I ett bra scenario ser jag alltså att både bolagets kassaflöde växer betydligt från nuvarande nivå, men också en betydande uppgång i värderingsmultiplarna.

-

Som risk ser jag möjligheten att företaget blir en ”värdefälla”, det vill säga att man i framtiden inte lyckas lansera succéspel, varpå omsättning och kassaflöde tynar bort över tid, och aktiekursen med dem. Med nuvarande starka kassaflödesavkastning ser jag dock inte att värderingsmultiplarna kan sjunka särskilt mycket, så jag ser inte att man kan förlora jättemycket pengar på lång sikt.

-

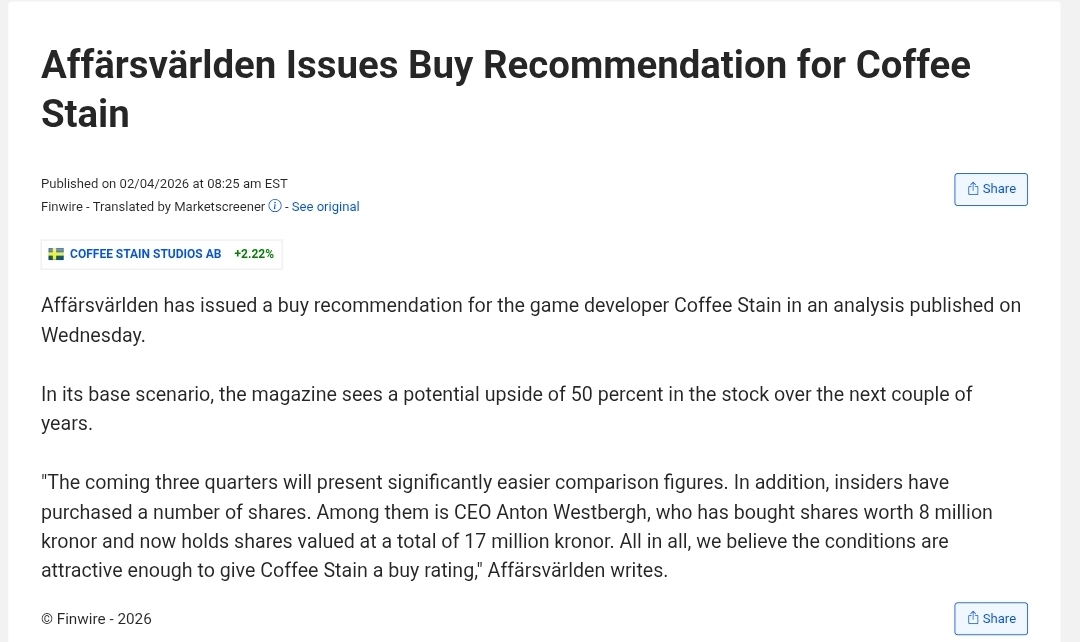

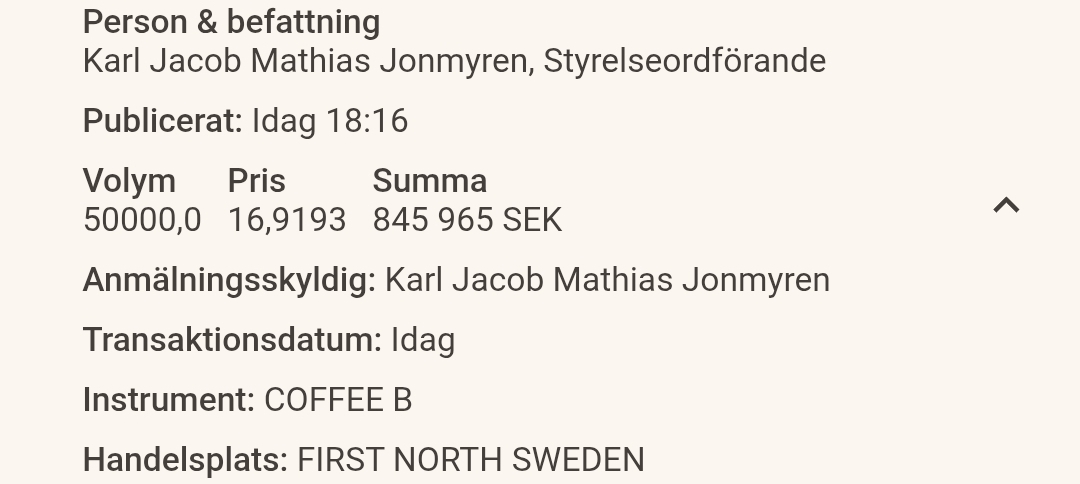

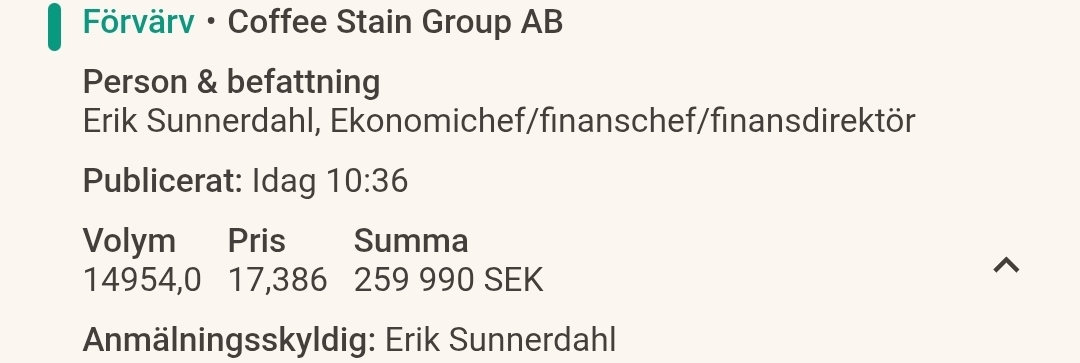

I enlighet med ovanstående ser jag här en utmärkt risk-reward; om den goda utvecklingen fortsätter kan affärsverksamhetens nivå minst fördubblas från nuvarande på 5–10 års sikt, och det finns utrymme för tillväxt i värderingsmultiplarna, men jag anser att nedsidan är begränsad.* Aki Pyysing har också skrivit en kolumn om bolaget som definitivt är värd att läsa: https://www.sijoitustieto.fi/sijoitusartikkelit/coffee-stain-digisauruksen-hyppy-tuntemattomaan Jag har inte läst några andra analyser av aktien, men noterar att insynspersoner tydligen har varit i köptagen. Enligt artikeln har huvudägaren köpt aktier för 11,3 miljoner SEK, VD:n för 8 miljoner SEK och finanschefen för 2 miljoner SEK. Jag försökte själv hitta en bekräftelse på detta men hittade ingen information någonstans, men oavsett vilket är det enligt min mening en positiv signal om ledningen köper stort – de skulle ju inte köpa om de inte såg ett värde i verksamheten.

-

Jag tror att marknaden för tillfället undervärderar bolaget eftersom ingen känner till det. Det här är ju ett bolag värt cirka 450 miljoner euro, som i december knoppades av från Embracer Group som investerare föraktar, så jag antar att det är därför ingen ännu har blivit intresserad av bolaget.

Vilka tankar väcker bolaget hos er medinvesterare? Har ni undersökt det och kommit till samma slutsats som jag? Har ni undersökt det men valt att inte investera, och i så fall varför? Har ni sett någon analys av aktien någon annanstans?