Christoffer Jennels förhandskommentarer inför Starbreeze Q4-rapport den 18 februari.

Vi förväntar oss att Q4-intäkterna förblir på en låg nivå med något utmanande jämförelser år över år på grund av tidpunkten för PD3-lanseringen. Vi förväntar oss också fortsatta kassaflödesproblem under kvartalet på grund av negativt resultat och höga investeringsnivåer. Det finns fortfarande begränsade detaljer kring PAYDAY 3:s (”PD3”) andra år och därför kommer ledningens kommentarer i detta ämne att vara av särskilt intresse i Q4-rapporten, liksom den senaste utvecklingen av Project Baxter. Även om vi fortfarande ser 2025 som ett övergångsår för PD3, lindrar avtalet med KRAFTON kassaflödesproblemen, vilket sätter bolaget i en starkare position inför dess lansering 2026. Med tanke på de för närvarande låga förväntningarna på PD3, som återspeglas i värderingen, skulle en meningsfull ökning av spelaraktiviteten kunna ge stöd för aktiekursen på nuvarande nivåer.

Starbreeze Q4-omsättning och rörelseresultat var i stort sett i linje med våra förväntningar, med en något högre omsättning, även om detta enbart berodde på tidigare intäkter från KRAFTON-partnerskapet än förväntat. Dessutom var PD3:s omsättning betydligt lägre än våra prognoser, och ledningen gav ingen konkret information om 2025 års planer för att åtgärda spelets fortsatt låga spelaraktivitet. Samtidigt verkar Starbreeze göra framsteg i branschdiskussioner med potentiella Project Baxter-partners, även om inga slutliga avtal ännu har ingåtts.

Jennel har gjort en ny företagsrapport om Starbreeze.

"*Automatisk översättning: Originalet publicerades på engelska 19.2.25 kl. 9:22 . Observera att den automatiska översättningen för närvarande endast täcker denna text och kan innehålla fel. Du kan ge feedback om kvaliteten på de automatiska översättningarna och eventuella felhär.\n\n\nOmsättning och resultat var i linje med våra prognoser, även om omsättningsfördelningen var något överraskande. Inga konkreta uppgifter gavs om PAYDAY 3:s ("PD3") andra års planer, eftersom de fortfarande är under planering och diskussioner med potentiella Project Baxter-partners pågår. Den nuvarande aktiekursen återspeglar mycket låga marknadsförväntningar, och när de kortsiktiga finansiella riskerna minskar, tror vi att detta erbjuder en potentiell möjlighet för kontracykliska investerare med hög risktolerans. Vi upprepar vår köprekommendation och höjer vår riktkurs till 0,24 SEK (tidigare 0,22 SEK)."

Bra lösning och Embracer tar en strategisk position som ägare, om de bara kan vända spelets usla spelarantal så att det blir bättre siffror på sista raden.

Dessa rättighetsköp hade inte heller gått Cristoffer förbi.

Vår initiala reaktion på dagens tillkännagivande är blandad. Å ena sidan kan att få full kontroll över PAYDAY 3 vara fördelaktigt för företaget då det erbjuder större smidighet och beslutsfrihet. Å andra sidan kan de ökade finansiella och operativa riskerna vara en negativ faktor om spelets prestanda fortsätter att vackla. Dessutom, även om vi ser tillägget av en ansedd aktieägare som Embracer som positivt, är utspädningen, att ge upp nästan 10% av företagets eget kapital för att finansiera transaktionen, något överdriven enligt vår mening.

Kassan ser lite oroväckande ut, men Starbreeze verkar inte alls bekymrade över det. Var det inte redan en ny IP-titel på gång?

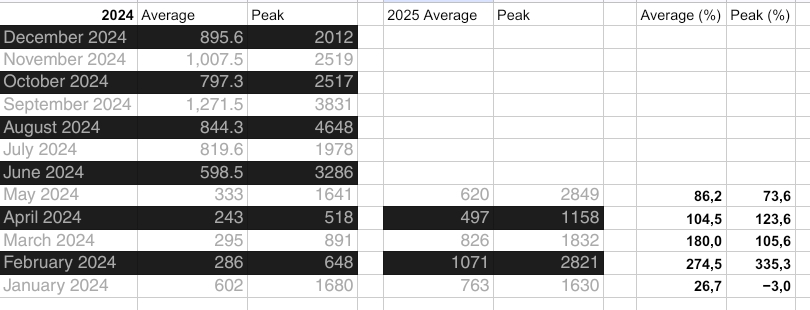

Som ett positivt tecken kan man säga att jag tittade på PD3-statistiken. Spelarantalet är fortfarande lågt, men kan den senaste uppdateringen ge energi och har innehållet börjat locka spelare jämfört med för ett år sedan? Spelet har trots allt sålt kopior och SB har ofta kört reor på spelet.

PD2-situationen visade jämfört med förra året att det finns ett spelartapp men inte enormt. Att dessa spelare inte helt har övergått till den nyare delen, verkar bitterheten bland PD2-veteranerna vara djup.

En intressant situation erbjuds nu när PD-rättigheterna har återfåtts och det även finns en viss återhämtning i PD3:s spelarantal.

Möjlighet till vändning?

Rättigheterna till Payday i Starbreeze händer

Innehållet har förbättrats och en liten vändning i spelarantalet.

Avgången av PD2-spelare syns knappt i omsättningen, men övergången till PD3 har inte helt förverkligats.

Kassan är svag, men tillkomsten av en ny ankarägare ökade förtroendet. Och SB ser framåt med den nya VD:n.

Christoffer Jennels förhandskommentarer inför att Starbreeze släpper sin Q2-rapport imorgon.

Starbreeze släpper sin Q2-rapport tisdagen den 19 augusti. Vi förväntar oss att omsättningen förblir relativt stabil jämfört med Q1, men att den är betydligt högre än föregående år, tack vare KRAFTON-partnerskapet och förvärvet av de fullständiga publiceringsrättigheterna för PAYDAY 3 (PD3). Dessa faktorer bör också öka den spelrelaterade omsättningen. Lägre avskrivningar och en generellt lättare kostnadsstruktur förväntas stödja en betydande förbättring av rörelseresultatet. Vi förväntar oss att kassaflödet gynnas av både förbättrad lönsamhet och försenade Q1-betalningar från spelförsäljning, vilka istället erhölls under Q2. Efter att ”vertical slicen” för Project Baxter färdigställdes i slutet av maj, kommer vi att följa Q2-rapporten för uppdateringar om möjliga partnerskap och den allmänna utvecklingen. Vi förväntar oss också klarhet kring PD3:s framtida utveckling/färdplan, särskilt nu när Starbreeze äger de fullständiga publiceringsrättigheterna för spelet.

EBITDA* uppgick till 5,9 MSEK (8,1). Med hänsyn till jämförelsestörande poster för den aktuella perioden uppgick EBITDA till 13,3 MSEK.

Kassaflödet från den löpande verksamheten uppgick till 39,2 MSEK (2,7).

Avskrivningar, nedskrivningar och amorteringar uppgick till 30,8 MSEK (78,9).

Resultat före skatt uppgick till -25,4 MSEK (-70,6).

Resultat per aktie före och efter utspädning uppgick till -0,02 SEK

(-0,05).

Perioden januari-juni 2025

Nettoomsättningen uppgick till 121,5 MSEK (96,8).

PAYDAY 2 stod för 20,4 MSEK (20,1).

PAYDAY 3 stod för 50,8 MSEK (45,3).

Tredjepartsförläggning stod för 10,1 MSEK (26,2).

Work-for-hire stod för 37,2 MSEK (0).

EBITDA* uppgick till 21,6 MSEK (56,6). Med hänsyn till jämförelsestörande poster för den aktuella perioden och jämförelseperioden uppgick EBITDA till 42,5 MSEK (36,7).

Kassaflödet från den löpande verksamheten uppgick till 27,4 MSEK (81,1).

Avskrivningar, nedskrivningar och amorteringar uppgick till 75,3 MSEK (150,7).

Resultat före skatt uppgick till -54,9 MSEK (-91,5).

Resultat per aktie före och efter utspädning uppgick till -0,03 SEK (-0,06).

Kassa och kassaekvivalenter uppgick till 156,4 MSEK (334,6).

Cristoffer Jenner har skrivit texten på svenska och AI har översatt den för oss nordbor:

Starbreeze Q2-omsättning var 54 MSEK, vilket var tydligt under våra prognoser (65 MSEK). Även om andelen inhyrd arbetskraft överträffade våra prognoser, berodde den lägre omsättningen än förväntat främst på mjuk försäljning relaterad till PAYDAY och ett svagare bidrag än förväntat från 3PP-titeln Roboquest efter dess plattformsexpansion. PAYDAY 3:s omsättning var särskilt mjuk, 18 MSEK, när vår prognos var 30 MSEK. Vi erkänner dock att våra antaganden kan ha varit för framtunga gällande tidseffekten av förvärvet av fullständiga publiceringsrättigheter, vilket gör att Starbreeze kan behålla alla intäkter relaterade till PD3 framöver.

Trots detta upplever vi att de mycket låga förväntningarna på PD3 och lanseringen av Baxter, som återspeglas i den nuvarande värderingen, erbjuder en möjlighet att gå mot strömmen. Följaktligen upprepar vi vår Köp-rekommendation, men sänker riktkursen till 0,22 SEK (var 0,26 SEK).

Och som egen kommentar, det är intressant att när det inte finns någon annan konkret information om Baxter än att det är relaterat till D&D, så är det svårt att ge det något värde ännu

Starbreeze ger en liknande kommentar som vårt eget inhemska företag om det kommande co-op shooter-spelet

PD3-situationen, att spelarantalet för augusti sjönk till samma nivå som förra året. Starbreeze har ibland sålt spelet på rea under PD2-priset, och detta verkar inte ha någon effekt. Kanske är situationen snart den att alla PD3 DLC läggs i ett paket och säljs på Steam för 10€, och sedan gör de inte ett dyft på ett par år.

Starbreeze VD Adolf Kristjansson intervjuades av Cristoffer Jennel.

I den här intervjun delar VD Adolf Kristjansson sina reflektioner kring andra kvartalet, diskuterar företagets starkaste prestationer, effekten av de senaste strategiska initiativen och den pågående utvecklingen av PAYDAY 3.

Kopierat från Paradox (se till exempel Stellaris). Inte nödvändigtvis en dålig idé för dessa spel där DLC-högen har blivit så stor att de flesta spelare hoppar över den eftersom helheten redan kostar alldeles för mycket. Öppen fråga hur väl detta tas emot av spelarna. Prislappen är åtminstone satt på ett någorlunda realistiskt sätt.

Jaha, det gick ju starkt igen. Starbreeze avbryter utvecklingen av det nya AAA-spelet Baxter och fokuserar på Payday-utvecklingen.

Starbreeze Sharpens Focus on PAYDAY Franchise — Baxter Discontinued as Part of Strategic Shift

Starbreeze AB (publ) today announces that it will discontinue development of Project Baxter. Following a strategic review, the Board of Directors and management have concluded that resources are best deployed to accelerate the growth of Starbreeze’s flagship PAYDAY franchise. The decision results in a non-cash impairment of approximately SEK 255 million in the third quarter of 2025 related to previously capitalized development costs. The write-down reflects disciplined portfolio management, ensuring that investment is concentrated in projects with the greatest long-term value creation potential.

Spelarantalet för Payday2 är på en ganska rimlig nivå, men Payday3 är fortfarande en fullständig katastrof.

–

Jag konstaterade redan i april 2024 följande och är fortfarande av samma åsikt, även om bolaget under tiden har förstört sin kassa betydligt med det misslyckade Baxter-projektet och livsuppehållande åtgärder för Payday3.

Här är Christoffer Jennels kommentarer angående nyheten om Starbreeze nedläggning av Baxter.

På torsdagen meddelade Starbreeze att Project Baxter läggs ner och att en förfinad strategi införs. Detta är en betydande strategisk förändring, då Baxter hade varit en central del av företagets diversifieringssträvanden. Framöver kommer resurserna att fokuseras på att accelerera PAYDAY-franchisen. På kort sikt kommer beslutet att utlösa en icke-kassapåverkande nedskrivning på cirka 255 MSEK under Q3’25 och en minskning med cirka 44 årsarbeten. Ledningen förväntas uppnå positivt kassaflöde under 2026 tack vare en lägre kostnadsstruktur och minskade investeringsbehov. Efter nyheten ser vi ett nedåtriktat tryck på våra prognoser och återkommer med uppdaterade prognoser inom de närmaste dagarna.

EDIT:

Här är en ny video från Inderes Nordic YouTube-kanal, där Christoffer Jennel intervjuade Starbreeze Jonas Skantz och Adolf Kristjansson.

Här är en bolagsrapport från Jennel och Riikola, som har gjorts efter de senaste nyheterna.

Själva PDF-rapporten är på engelska och “kommentarsdelen” är gjord med automatisk översättning.

Efter förra veckans meddelanden sänker vi vår rekommendation till minska (tidigare öka) och vår riktkurs till 0,15 SEK (tidigare 0,22 SEK). Den reviderade strategin, inklusive borttagandet av Baxter från produktionslinjen, markerar en avgörande förändring i bolagets strategi och tar bort ytterligare en central diversifieringsgrund från vår investeringsberättelse. Även om hyrjobbsprojekten förväntas bli en mer naturlig del av verksamheten, återgår Starbreeze i praktiken till att fokusera på en enda franchise, något som de tidigare försökte undvika. Även om vi har höjt våra kortsiktiga intäktsprognoser för PAYDAY-franchisen och hyrjobb, tar den strategiska omstruktureringen bort två stora titlar från våra prognoser, vilket resulterar i en lägre förväntad bas för intäkter, resultat och kassaflöde under prognosperioden. Med tanke på den nuvarande svaga spelaraktiviteten anser vi att bolaget, trots den låga absoluta värderingen, har mycket att bevisa innan ett starkare scenario kan prissättas med tillförsikt.

Hej allihopa! Jag heter Christoffer Jennel och jag har analysbevakning på Starbreeze. Eftersom vårt forum nu har bytt till flerspråkigt läge kan du ställa frågor till mig och jag kommer att delta i diskussionen här.

@christoffer.jennel har lämnat sina förhandskommentarer inför att Starbreeze rapporterar sitt Q3-resultat nästa veckas tisdag.

Kvartalet domineras av beskedet om nedläggningen av Project Baxter, vilket leder till en icke-kassaflödespåverkande nedskrivning på cirka 255 MSEK, som kommer att tynga det rapporterade Q3-resultatet avsevärt. Exklusive nedskrivningen förväntar vi oss ett justerat rörelseresultat på cirka -4 MSEK, vilket innebär en förbättring från föregående år drivet av högre förväntade intäkter och lägre normaliserade avskrivningar. Omsättningstillväxten (37% y/y) förväntas främst drivas av KRAFTONs work-for-hire-partnerskap, men vi förväntar oss även tillväxt i PAYDAY-relaterade intäkter tack vare förvärvet av fulla publiceringsrättigheter. Efter den strategiska förändringen med fullt fokus på PAYDAY-franchisen, kommer vi att noggrant följa framstegen i implementeringen, planen för PAYDAY (3) och eventuella uppdateringar av work-for-hire-pipelinen.